|

Boletín semanal nº 225

PERSPECTIVAS SEMANALES:

De dónde venimos…

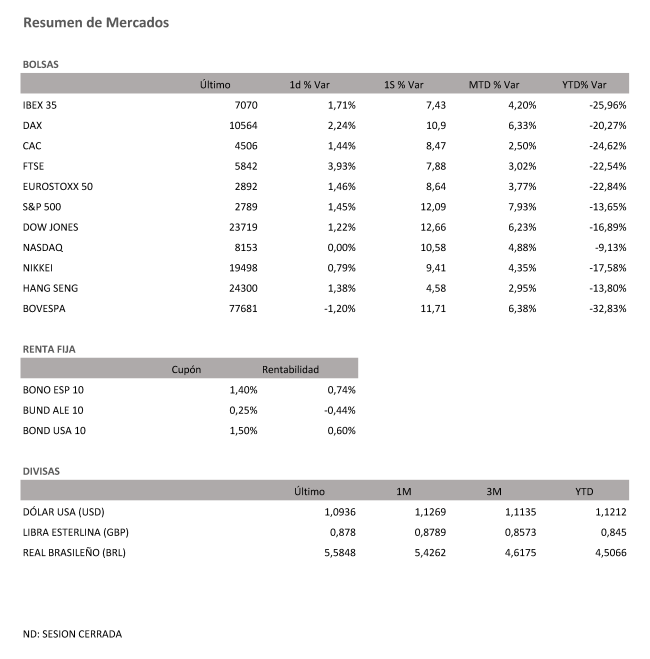

La Bolsa española afrontó un largo puente festivo interrumpiendo su actividad durante cuatro jornadas. Una vez finalizada la sesión del jueves, no abrirá sus puertas hasta el martes. Y se va de puente con subidas. El Ibex ha sumado un 1,71% el jueves para cerrar en los 7.070,60 puntos, animado con el plan de rescate de 2,3 billones de dólares anunciado por la Fed. En el balance semanal, el selectivo español se ha anotado un avance del 7,43%, su mejor registro desde que en junio de 2012 sumara un 8,03% en cinco sesiones.

A priori, tres grandes factores marcaban la jornada en el Ibex y en el conjunto de los mercados, en una última sesión de la semana, que pese a tratarse del Jueves Santo en España estaba repleta de citas relevantes en los mercados internacionales. Para el tercer dato de paro semanal de EEUU 'actualizado' a la situación de crisis por el coronavirus los analistas apuntaban a un repliegue. El repliegue se ha confirmado, pero mucho menor de lo esperado. Las peticiones semanales de subsidio de desempleo se situaron en 6,60 millones, cerca del récord de 6,86 millones de la semana pasada, y por encima de los 5,25 millones que habían previsto los analistas.

Los inversores también se mantiene atentos al resultado de la reunión virtual de la denominada OPEP+ (los países de la OPEP más aliados como Rusia), programada inicialmente para el lunes y retrasada al jueves por las diferencias entre sus miembros. Las discrepancias, manifestadas por países como Irán, parecen dar paso a un acuerdo mayoritario para adoptar el mayor recorte de producción de la historia, con el objetivo de paliar al menos parcialmente la caída récord de la demanda prevista por el coronavirus. Con la noticia del acercamiento de posturas entre Rusia y Arabia, el precio del crudo se llegó a disparar un 10%, para posteriormente moderarse los avances. El barril de Brent cotiza a 33 dólares y el de West Texas, de referencia en Estados Unidos, a 25 dólares.

La tercera gran cita prevista del día en los mercados se resolvió mucho después del cierre de la jornada en los mercados europeos. La anterior reunión del Eurogrupo se prolongó durante 16 horas, y las negociaciones maratonianas no lograron evitar la falta de acuerdo. Esta vez los países limaron sus diferencias y buscaron soluciones comunes en forma de nuevos paquetes de rescate para reactivar la recuperación económica, resultado final: el acuerdo por 500.000 millones de Euros (no sin la eterna discusión entre la Europa rica del Norte y la pobre del Sur) en créditos de Fondos de rescate para atención médica, cura, prevención del virus para entidades afectadas tanto de forma directa como indirecta.

Las trabas para sacar adelante nuevas medidas por parte del Eurogrupo contrastan con la determinación mostrada una vez más por la Reserva Federal de EEUU. Coincidiendo con el dato de paro semanal, la Fed ha anunciado por sorpresa una nueva batería de estímulos económicos, por un importe conjunto de 2,3 billones de dólares. Las ayudas van destinadas a Estados, ayuntamientos y pequeñas y medianas empresas. La intervención de la Fed animó a Wall Street y las subidas se trasladaron a los índices europeos, incluido el Ibex.

A la espera de nuevos estímulos por parte del Eurogrupo, los sectores más cíclicos podrían ser los mayores beneficiados de las nuevas medidas de apoyo a la reactivación de la economía.

El resto de Bolsas europeas reaccionaron igualmente al alza con el nuevo paquete de estímulos de la Fed. Con las referencias de Estados Unidos, y el acuerdo del Eurogrupo para las nuevas medidas de rescate para la economía europea sirvieron de aliento a los inversores. El Dax alemán sumó el jueves un 2,24% y ha cerrado por encima de los 10.500 puntos. El Cac francés ha remontado un 1,44%; el Mib italiano, un 1,39% y el FTSE británico, un 2,90%. Alemania, Francia e Inglaterra subieron en la semana un 10,9%, 8,5% y un 7,9% respectivamente.

La contención en las cifras de contagio del coronavirus en Europa ha abierto el debate sobre un próximo repliegue en las actuales restricciones, y los inversores aprovechan las drásticas rebajas que han provocado los desplomes en sus precios.

Las compras moderadas se han impuesto en el mercado de deuda. El interés exigido al bono español a diez años baja del 0,8% y la prima de riesgo se sitúa en 112 puntos básicos.

La intervención billonaria la Fed se deja notar en el mercado de divisas, con el dólar como gran damnificado. El euro acelera sus subidas por encima de los 1,09 dólares, y la libra amplía su remontada sobre los 1,24 dólares.

A dónde vamos…

Semana del 13 de Abril – 17 de Abril de 2020.

La semana que viene seguiremos pendientes de los datos de contagios y de fallecimientos de la pandemia con la esperanza de ver como se mantiene la mejoría en Europa y comprobar si USA es capaz de doblegar no sin esfuerzo el pico de contagios.

El dato más importante volverá a ser el de peticiones de desempleo en EEUU y los datos de producción industrial en Europa.

Lunes 13 de Abril

En Europa los mercados permanecerán cerrados por la Festividad del Lunes de Pascua.

En Estados Unidos se realizará una nueva subasta de Deuda.

Martes 14 de Abril

En China se publicará su dato de Balanza Comercial.

En Estados Unidos se publicará su Índice Redbook de ventas minoristas y el NFIB, índice de optimismo de pequeñas empresas.

Miércoles 15 de Abril

En Europa, Alemania, Francia, España e Italia publicarán sus nuevos datos de IPC.

En Japón se hará público su Índice de Compra de bonos extranjeros y sus datos de inversión extranjera en acciones japonesas.

China divulgará sus datos de Precios de la vivienda.

Estados Unidos publica sus datos de solicitudes de hipotecas, sus Inventarios de Petróleo, así como sus datos de Producción Industrial y ventas minoristas subyacentes.

Jueves 16 de Abril

Alemania publicará su nuevo dato de IPC.

En Europa se publicarán sus datos de Producción Industrial.

En Estados Unidos se publicará diversos índices de la Fed de Filadelfia y sus inicios de viviendas y sus peticiones semanales de subsidio por desempleo.

China hará público sus datos de Tasa de desempleo y PIB.

Viernes 17 de Abril

Japón divulgará sus datos de Producción Industrial.

Alemania, Francia e Italia, harán público su dato de registro de vehículos.

Italia presentará su Balanza Comercial.

La Zona Euro divulgará sus datos de Producción del sector de la construcción y de IPC.

Para despedir la semana en Estados Unidos, publicará sus datos número de plataformas petrolíferas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|