|

Boletín semanal nº 311

PERSPECTIVAS SEMANALES:

De dónde venimos…

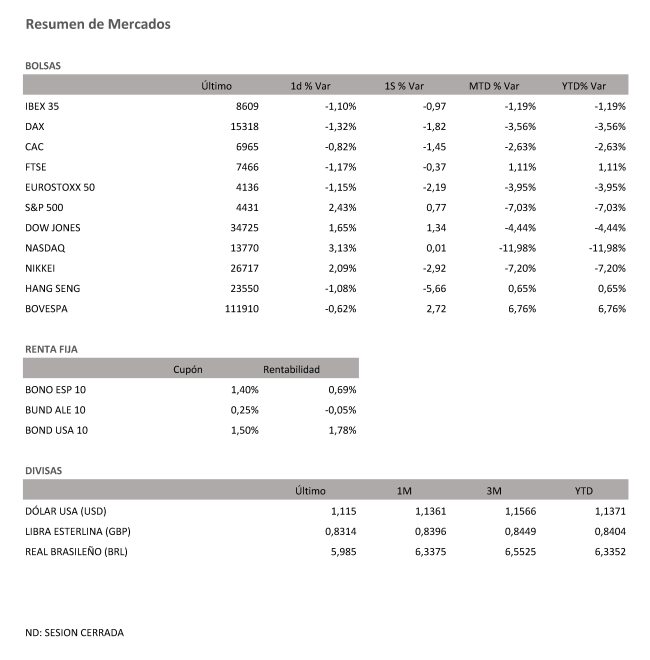

Las Bolsas no terminan de encontrar el rumbo. La reducción de estímulos monetarios, los altos precios del crudo, los temores de desaceleración y las tensiones entre Ucrania y Rusia tensan los ánimos. El intento de recuperación registrado en las últimas sesiones volvió a caer en saco roto y el viernes las ventas ganaron fuerza. En un entorno marcado por la volatilidad, la complacencia registrada por los mercados en los últimos 13 meses llega a su fin. Aunque el Ibex 35 logró moderar las pérdidas intradía, el viernes puso freno a tres jornadas consecutivas al alza y concluyó con una caída del 1,1%, descensos que en las últimas cinco sesiones alcanzan el 0,97%. Después de que la semana pasada el selectivo español se despidiera de las ganancias en lo que va de 2022, a falta de una jornada para cerrar el primer del año retrocede un 1,19% y se sitúa al filo de los 8.600 puntos, cota que llegó a perder en niveles intradía.

El comportamiento de la Bolsa española se situó en línea con el registrado por sus homologas europeas. La apertura alcista de Wall Street moderó, pero no anuló los descensos. El Dax alemán cayó un 1,3% (-1,82% semanal); el Cac francés, un 0,82% (-1,45% semanal) y el FTSE británico, un 1,17% (caída del 0,37% en la semana). Al cierre, los mercados americanos sumaban semanalmente en el caso del Dow Jones un 1,34%, un +0,77% semanal para el S&P 500 y el Nasdaq, un +0,01%. El principal responsable de la recuperación registrada por Wall Street fue Apple. La empresa de la manzana, en sintonía con el comportamiento que venían registrado sus acciones fuera del mercado, se anotaba a media sesión un 6%. Este buen desempeño se explica por los resultados publicados el jueves, unas cuentas que superaron las estimaciones. El gigante tecnológico se sobrepuso a la escasez de semiconductores y registró récord de ingresos.

A pesar de la recuperación que vivió el viernes el sector tecnológico en EE UU, el Nasdaq continúa siendo el índice con peor desempeño en lo que va de año al registrar una caída cercana al 12%. Desde Bank of America señalan que la corrección que vive esta industria se debe en gran medida a la acción de la Reserva Federal. El fin del programa de compra de activos y las expectativas de subida de tipos en marzo están contribuyendo al alza de los costes de financiación y el consiguiente aplanamiento de la curva de tipos. Los inversores empiezan a poner en precio una eventual recesión y grandes eventos de desapalancamiento. La debilidad mostrada por las tecnológicas estadounidenses tienen su réplica en Europa con una caída del sector del 15% en el año, un comportamiento que lleva a los expertos a hablar de senda bajista en lugar de la hasta ahora corrección.

Pero si por algo estuvo marcada la semana fue por la política monetaria. “El tono duro de Jerome Powell puede haber sorprendido a los inversores, en particular a la luz de la reciente volatilidad del mercado y el aumento del riesgo geopolítico en Europa del Este, pero el temor de la Fed a una mayor inflación prolongada parece estar superando esas preocupaciones”, explica David Norris, responsable de crédito estadounidense de TwentyFour AM. Después de la rueda de prensa del presidente de la Fed el mercado ha empezado a poner en precio entre seis y siete subida de los tipos en 2022, una por cada una de las reuniones previstas para el ejercicio. El endurecimiento, más rápido al de 2015, sirve de impulso al alza de las rentabilidades. El bono de EE UU a 10 años se aproxima a la barrera del 1,8% mientras la deuda a dos años se sitúa en máximos de dos años por encima del 1%. En Europa la rentabilidad del bono español roza el 0,7% con el alemán en el -0,05%.

Las tensiones geopolíticas entre Ucrania y Rusia también se dejaron sentir en el crudo. El Brent sube un 2,7% en la semana y se afianza sobre los 90 dólares. Los desequilibrios entre oferta y demanda y el buen dato de PIB de EE UU elevan las presiones inflacionistas.

A dónde vamos…

Semana del 31 de Enero 2022 – 04 de Febrero de 2022.

La próxima semana, aparte de relevantes citas macroeconómicas, la atención de los inversores estará en las reuniones de la OPEP y del BCE y el Banco de Inglaterra (jueves).

Lunes 31 de Enero

China disfrutará de día festivo.

Japón presentará su nuevo dato de producción industrial y Ventas minoristas, así como el de confianza de los hogares.

España presenta su nuevo dato de IPC.

Estados Unidos divulgará su índice de negocios Mfg de la Fed de Dallas.

Alemania hace público su índice de precios de la importación, así como su dato de IPC.

En Europa, se publicará su dato de PIB de la zona euro.

Martes 01 de Febrero

Japón publicará su Tasa de desempleo y su PMI.

En la zona euro se publicará la encuesta sobre préstamos bancarios y su nuevo dato de PMI.

Alemania divulga sus ventas minoristas y su Tasa de desempleo.

Reino Unido divulga su índice Nationwide de precios de la vivienda y su dato de concesión de hipotecas.

Estados Unidos publica su índice Redbook de ventas minoristas y sus reservas semanales de crudo del API.

Miércoles 02 de Febrero

Japón presenta su Base monetaria.

La zona euro publica sus nuevos datos de IPC e IPP.

Italia publica su dato de IPC.

Estados Unidos publica su índice de solicitud de hipotecas, sus importaciones de crudo y el informe mensual de la OPEP.

Jueves 03 de Febrero

Japón publicará sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

China continúa disfrutando de festivo por su año nuevo.

Alemania presenta su dato de PMI.

La zona euro publicará sus nuevos datos de PMI e IPP, así como su dato de ventas minoristas y su última decisión sobre tipos de interés y facilidad de depósito.

Reino Unido divulgará su última decisión sobre tipos de interés

En Estados Unidos se divulgará sus reservas de gas, sus pedidos de fábrica y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 04 de Febrero

Francia presenta su dato de Producción Industrial.

Alemania divulga sus pedidos de fábrica.

España publica su nuevo dato de empleo y de confianza del consumidor.

La zona euro publica sus datos de ventas minoristas.

En Estados Unidos, terminará la semana con cierre de posiciones especulativas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|