PREVIO

Este informe ha sido elaborado por ENDOR INVERSIONES, a través de su colaboración con BBVA Banca Privada, a partir de diferentes fuentes y en ningún caso constituye una recomendación de compra.

Dicho análisis debe observarse como nuestra particular visión de los mercados y su posición actual.

SITUACION GLOBAL

En los últimos años, la economía global y los mercados financieros enfrentaron una serie de eventos disruptivos que nos llevaron a mares turbulentos, a escenarios desconocidos y llenos de incertidumbre.

Con una situación de partida en la que la Eurozona convivía con la anormalidad de tipos de interés negativos, el mundo tuvo que afrontar una crisis sanitaria sin precedentes que necesitó de medidas monetarias y fiscales de dimensiones extraordinarias y provocó una ruptura en las cadenas de suministros, seguida de un shock inflacionista que requirió de una restricción monetaria de escala similar a las de la década de los 70.

La visibilidad era limitada y las decisiones estratégicas se tomaban con cautela, buscando mantener el rumbo que con frecuencia sufría golpes de timón. Ahora avanzamos hacia un escenario más normalizado y con horizontes más despejados.

Este entorno nos permite adoptar estrategias de inversión con mayor horizonte temporal y tomar decisiones en las que los fundamentales retoman el protagonismo y vuelven a ser la brújula para lograr los objetivos de rentabilidad y riesgo.

El escenario de inversión que esperamos para 2025 se basa en un crecimiento económico sólido a nivel global, en el entorno del 3%, con buenos fundamentales en los dos pilares del PIB, consumo e inversión. Al mismo tiempo, creemos que la inflación en los principales países desarrollados continuará descendiendo hacia los objetivos de los bancos centrales, senda de la que ya ha recorrido gran parte, y que les ha permitido empezar en 2024 con la normalización de los tipos de interés.

Esperamos que los tipos continúen bajando durante 2025 hasta territorio más neutral para luego entrar en pausa. La combinación de crecimiento sólido y estable junto con una política monetaria menos restrictiva configuran un escenario muy favorable para estar invertido y, en particular, para una estrategia que favorezca los activos de riesgo, tanto acciones como crédito. Creemos que las carteras deben construirse en torno a la diversificación: todos los activos globales pueden aportar rentabilidades positivas a medio plazo; los de riesgo tienen un mayor potencial, mientras que los activos conservadores aportarán más estabilidad. Adaptar la diversificación al perfil de riesgo del inversor será lo que determine la cuantía de exposición a uno u otro activo.

En nuestro escenario de inversión, los beneficios empresariales crecerán en niveles atractivos. Para el S&P500 esperamos en torno a 12%, superior a la media histórica, y para el índice europeo Stoxx600 un 8%, algo por debajo de la media histórica. En los mercados emergentes nuestras estimaciones apuntan crecimiento de beneficios de 14,5%, superando la media de los últimos veinte años.

Un factor diferencial en 2025 es que esperamos que en EE.UU. aumente significativamente el número de empresas que contribuyan a la generación positiva de beneficios. En 2024 el crecimiento de beneficios del S&P500 se concentró principalmente en las llamadas “siete magníficas”.

El entorno actual es propicio para que los sectores y mercados más cíclicos, con mayor apalancamiento y con mayor sensibilidad a tipos de interés, aporten también a la generación de beneficios.

Tipos a la baja y crecimiento económico explican también a nuestro juicio las valoraciones de las bolsas, que algunos inversores consideran demasiado exigentes. Históricamente, en las fases de crecimiento económico las valoraciones se van situando progresivamente por encima de las medias reflejando una disminución en la prima de riesgo. Salvo las grandes tecnológicas, las valoraciones del resto del mercado se sitúan en torno a su media histórica, lo que les dota potencial adicional de revalorización.

Esperamos que las empresas tecnológicas sigan con una generación de beneficios y márgenes superiores a las medias de mercado.

La inteligencia artificial es una tendencia transversal y transformacional imparable que ya es una realidad y nos da confianza para estimar continuidad en la generación de beneficios del sector y para justificar sus valoraciones. Esta tendencia también beneficia a empresas y sectores que adopten la Inteligencia Artificial Generativa 2.0 para eficientar sus procesos productivos y enriquecer sus modelos de negocio.

Los fundamentales sólidos del sector empresarial se ven reforzados por unas condiciones financieras y crediticias cada vez más favorables, lo que se plasma en la tendencia a la baja de las tasas de quiebra.

El crecimiento económico global, los sólidos balances de las compañías y rentabilidades históricamente atractivas explican la elevada demanda de bonos de empresas, que esperamos continúe, y que los diferenciales de créditos se sitúen en mínimos de los últimos años. Nuestra visión favorable en el crédito se basa en el atractivo de las TIRES actuales que esperamos se mantengan en torno a estos niveles, aportando rentabilidad recurrente a las carteras.

En los bonos soberanos también vemos estabilidad en sus TIRES puesto que los mercados han descontado ya el grueso de los recortes de tipos del actual ciclo bajista de la Fed y del BCE. La rentabilidad esperada para el activo estaría, por tanto, en torno a sus TIRES actuales. Tras unos años en los que la correlación entre los bonos y la bolsa ha sido “anormalmente” positiva, los bonos soberanos han recuperado su papel de estabilizador y activo refugio en las carteras.

Nuestro escenario de inversión no está exento de riesgos, que tenemos identificados y monitorizados. Por el lado económico, la fortaleza del crecimiento podría ser superior a la prevista lo que afectaría a nuestras expectativas sobre bancos centrales y tipos de interés.

Asimismo, unas economías debilitándose podrían situar el foco en los beneficios empresariales y las valoraciones de los activos de riesgo. Estos escenarios alternativos podrían venir provocados tanto por factores puramente económicos como por factores geopolíticos, entre los que cobra protagonismo la nueva administración Trump en EE.UU. con mayoría republicana en el Congreso. Sus principales políticas girarán en torno a recorte de impuestos, subida de aranceles y el control de la inmigración. Por el momento, y a la espera de conocer los detalles concretos, nuestro análisis determina que no implican una alteración significativa de los fundamentales en los que se basa nuestra estrategia de inversión. Sí cabe esperar que el dólar estadounidense se pueda apreciar respecto a las principales divisas, tendencia que iremos teniendo en cuenta al modular la exposición geográfica de las inversiones.

Mirando a 2025, la progresiva normalización de economías y mercados proporciona un escenario más claro y predecible que en los años precedentes. Pilotar la normalización requiere de una gestión activa y constante. Nuestra estrategia se enfoca en aprovechar este entorno más estable, monitorizando estrechamente los riesgos para adaptarnos ágilmente a cualquier cambio que surja en el proceso de normalización.

Fuente: Bloomberg

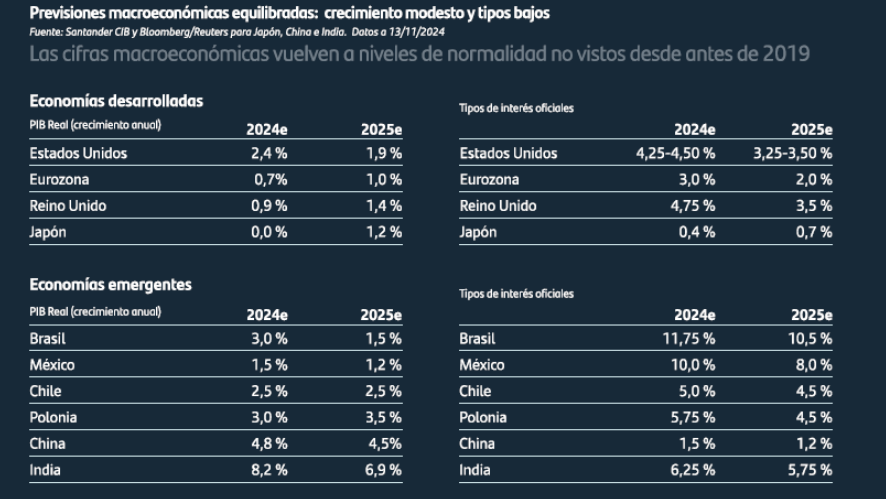

ESTIMACIONES DE PIB Y TIPOS

Fuente: Bloomberg

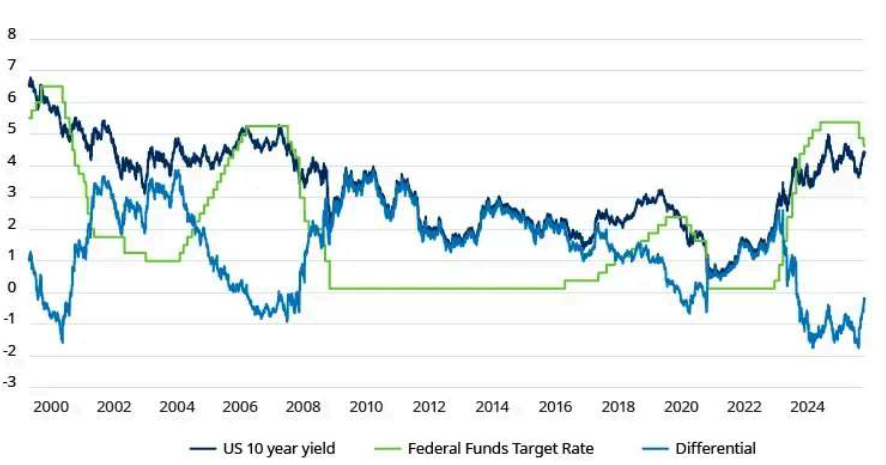

En definitiva, el desacoplamiento entre Estados Unidos y Europa se pondrá de manifiesto en el diferente ritmo de las principales magnitudes macroeconómicas: PIB (ca.+3% vs inferior a +1%, respectivamente, en grandes números), inflación (ídem, +3% vs +2%) y tipos de intervención (3,50%/3,75% vs 2,25%/2,40%, aunque existe la posibilidad de que ambos rangos, pero sobre todo el europeo, terminen siendo algo inferiores a éstos).

En ese contexto estimamos razonable una TIR del T-Note algo superior al 4% (¿4,20%?) y en el entorno del 2,00% para el Bund, con spreads de 70 p.b. para el B10A español (i.e., ca.2,70%) y 60 p.b. en el caso portugués (ídem, 2,60%). En cualquier caso, los niveles neutrales de tipos directores (i.e., el nivel que compatibiliza el PIB potencial de largo plazo con el cumplimiento del objetivo de inflación establecido por el banco central) están sujetos a debate, sobre todo en Estados Unidos (en 2022 se estimaba en el rango 2,3%/3,0%), pero también en Europa (ídem ca. 1,00% o, alternativamente en el rango 1%/2%, según modelos). Porque nadie sabe dónde situarlos exactamente en un contexto distinto.

Y esta incertidumbre inevitablemente hace menos predecibles los niveles terminales de tipos (los resultantes al final del actual proceso de bajadas), lo cual hace, a su vez, que las valoraciones (bolsas y bonos) sean menos precisas.

BOLSAS. VALORACIONES Y PERSPECTIVAS

En el momento de escribir estas líneas, el índice S&P 500 acumula una revalorización del 25% en dólares estadounidenses en lo que va de año, y el índice MSCI All-Country World del 18% (rentabilidad total, hasta el cierre del 20 de noviembre de 2024, fuente: FactSet). Rentabilidades espectaculares se mire por donde se mire, especialmente en un año ensombrecido por los conflictos en Ucrania y Oriente Medio, así como por la agitación política en otras regiones del mundo.

Los factores determinantes de la fortaleza de los mercados de renta variable este año han sido la obtención de beneficios (sobre todo en EE.UU.), junto con el optimismo de los inversores de que este escenario se prolongue en 2025.

Por el momento, creemos que la renta variable mundial, a pesar de las elevadas valoraciones, puede seguir comportándose bastante bien en un contexto económico relativamente favorable. Sin embargo, de cara al futuro, las perspectivas son más inciertas, por las razones que expondremos a continuación.

Predominio del sector tecnológico: ¿nubarrones en el horizonte?

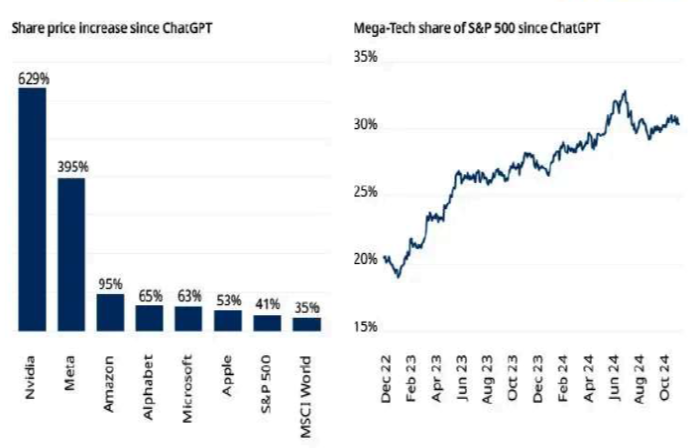

En el primer semestre del año, seis valores (Meta, Alphabet, Microsoft, Nvidia, Amazon, Apple), o los «Mega-Tech», representaron más de la mitad de la rentabilidad total del mercado de renta variable estadounidense. Como era de esperar, estos seis valores están relacionados con la Inteligencia Artificial (IA). Las acciones de Nvidia (el principal fabricante de los chips que impulsan la IA) han subido más de un 600% desde el lanzamiento de ChatGPT en noviembre de 2022 (véase el gráfico inferior). El entusiasmo de los inversores se ha visto reforzado por el fuerte crecimiento de los ingresos y los beneficios en todos los sectores, lo que ha llevado a la concentración del mercado de renta variable estadounidense a niveles récord, como se muestra en el siguiente gráfico:

Fuente: Schroders, Bloomberg, al cierre del 18 de noviembre de 2024. Nota: ChatGPT lanzado en noviembre de 2022. Cualquier referencia a regiones/países/sectores/acciones/valores se hace únicamente con fines ilustrativos y no constituye una recomendación para comprar o vender instrumentos financieros o adoptar una estrategia de inversión específica.

Las perspectivas para estas empresas, y para el sector tecnológico en general, siguen siendo generalmente positivas. Las empresas más grandes no son homogéneas, pero comparten un denominador común. Suelen tener características específicas que les permiten dominar sus respectivos sectores y generar un crecimiento, unos márgenes y unos beneficios excepcionales.

A menos que se produzca una intervención reguladora significativa que rompa estas «franquicias», es probable que sigan siendo empresas extraordinariamente rentables e importantes componentes de las carteras mundiales.

Sin embargo, un problema creciente para este grupo es el enorme volumen de gasto que se está destinando a la IA. Como muestra el gráfico siguiente, los tres grandes proveedores de infraestructura de IA, Microsoft, Google, propiedad de Alphabet, y Amazon, conocidos como los «hiperescaladores», están invirtiendo sumas gigantescas en una «carrera armamentística» en la IA, y el ritmo de gasto no muestra signos de disminuir.

En parte, esto se debe a que pueden permitirse invertir grandes cantidades de dinero gracias a la solidez de sus balances y a la fortaleza de sus flujos de tesorería. Pero el gráfico de la derecha muestra que las previsiones de incremento de ventas de estas inversiones -al menos en los próximos dos años- son bastante modestas. El mercado no está seguro de que la monetización de estas inversiones vaya a ser positiva para los accionistas.

La renta variable está cara, pero las elevadas valoraciones pueden mantenerse (de momento).

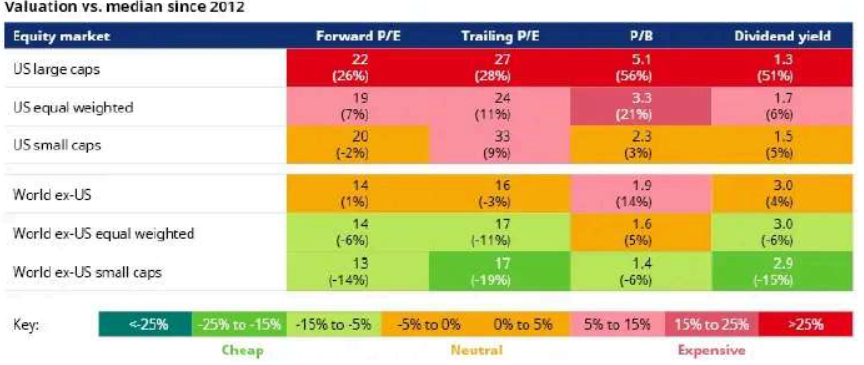

Una consecuencia del actual mercado alcista de renta variable es que se ha encarecido. Utilizando una serie de medidas de valoración diferentes y comúnmente usadas, y comparándolas con sus medianas a largo plazo (15 años), el mercado de EE.UU. parece mostrar unas valoraciones extremadamente altas, y ningún otro mercado puede calificarse de barato. Ni siquiera los mercados menos apreciados, como el de Reino Unido y el de Japón, están en absoluto baratos.

En este contexto, los mercados de renta variable son bastante vulnerables a algún tipo de catalizador negativo (por ejemplo, un problema externo derivado de la escalada de un conflicto).

Sin embargo, es probable que estas valoraciones resulten bastante sólidas a corto plazo. Desde un punto de vista macroeconómico, la inflación mundial se mantiene en una trayectoria descendente, lo que permite a los bancos centrales embarcarse en un ciclo relativamente sincronizado de recorte de tipos de interés.

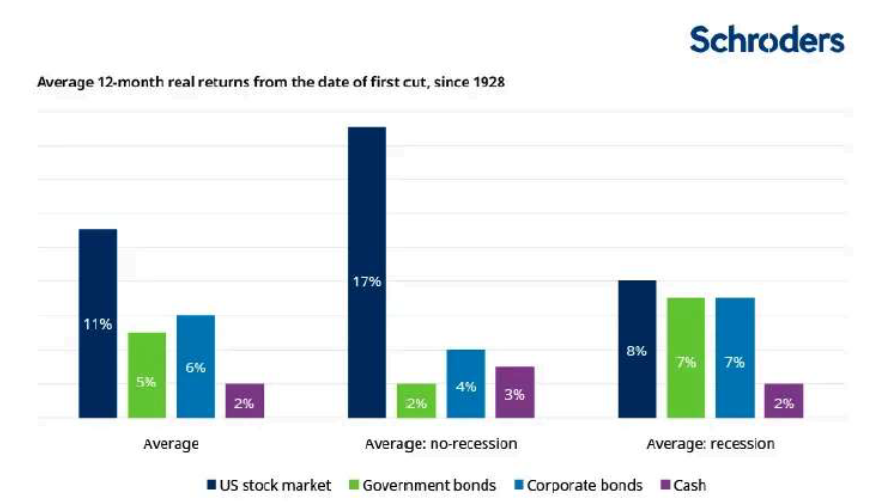

Históricamente, como muestra el gráfico siguiente, la caída de los tipos casi siempre ha apoyado a los mercados de renta variable. Dada la actual fortaleza de la economía estadounidense, parece improbable que se produzca una recesión y es probable que se fortalezca la confianza empresarial en algunas de las zonas más sensibles a los tipos de interés de la economía mundial.

Las acciones han batido a los bonos y al efectivo cuando bajan los tipos

Fuente: Bloomberg

Desde una perspectiva bottom-up, la fortaleza actual de la economía estadounidense y la estabilización gradual en el resto del mundo desarrollado y en desarrollo deberían proporcionar margen para el crecimiento de las ventas y los beneficios en 2025.

Las estimaciones de beneficios del consenso para los dos próximos años en las principales regiones del mundo son sólidas: un crecimiento medio del 8-12% anual (fuente: LSEG Datastream, Unidad de Investigación Estratégica de Schroders, a noviembre de 2024). Suponiendo que las bolsas no se devalúen, las oportunidades de rentabilidad de la renta variable mundial serían razonables, si no espectaculares.

Implícita en estas cifras y vinculada al debate anterior en torno a las grandes tecnológicas está la idea de una «ampliación» de los mercados: es decir, áreas hasta ahora olvidadas, como las empresas de menor capitalización/tamaño, comienzan a beneficiarse de flujos de fondos positivos. Como muestra el cuadro siguiente, las empresas pequeñas y medianas están baratas tanto frente a las de gran capitalización, como frente a su propio registro histórico.

La renta variable no está barata, especialmente en EE.UU…. Pero actualmente las empresas más pequeñas son relativamente atractivas

Fuente: Bloomberg

Trump 2.0: pueden pasar muchas cosas

Si hasta ahora el mensaje ha sido bastante optimista, es probable que la reciente elección de Donald Trump para un segundo mandato como presidente de EE.UU. resulte ser el comodín para los inversores a medio plazo. En este artículo no hay espacio para entrar en detalles sobre los posibles resultados, pero estas son a grandes rasgos nuestras opiniones:

“America First”: esta política se aplicará a una serie de ámbitos diferentes, pero en pocas palabras significa menos globalización, alianzas más débiles y más incertidumbre. A los mercados, por razones obvias, no les gusta la incertidumbre.

Aranceles e impuestos personales: si Trump sigue adelante con su planeada y tan aclamada política de imponer aranceles del 10% o el 20% a TODAS las importaciones y del 60% a las importaciones procedentes de China, los efectos serán dramáticos. Como muestra el gráfico siguiente, al final, un arancel es un impuesto directo y regresivo sobre el consumidor estadounidense. Trump puede intentar compensar el impacto mediante recortes de impuestos personales (en gran medida en beneficio del 1% de los que más ganan), pero, en cualquier caso, el impacto será inflacionista. El mercado de bonos ya está tomando nota.

Trump 2.0: aranceles e impuestos

Recortes del impuesto de sociedades: es muy posible que Trump mantenga la fuente de beneficios de Estados Unidos reduciendo el impuesto de sociedades del 21% actual al 15%. Esto, sin duda, tendría un efecto positivo en la bolsa.

Política de inmigración: si sigue adelante con su plan de deportar hasta 10 millones de inmigrantes indocumentados (el 80% de los cuales lleva más de 10 años viviendo en el país), el efecto sobre el PIB podría ser importante, especialmente en los estados fronterizos. También sería muy costoso llevarlo a cabo.

Política energética: tres palabras resumen la visión del equipo de Trump sobre la energía: «Drill Baby Drill». Se trata de reducir el coste de la gasolina para los consumidores, por lo que Trump animará al sector petrolero estadounidense a adelantar los planes de producción e impulsar el crecimiento. Nada bueno para la descarbonización de la economía mundial y el clima y, a primera vista, tampoco para sector de las renovables cotizadas. La salvación puede estar en que el resto del mundo parece estar avanzando en sus planes de reducción de emisiones de carbono y alineación con el objetivo cero neto, un proceso en el que probablemente participarán las empresas estadounidenses de energía verde. Aunque quizá no tanto como les gustaría.

Podríamos seguir, pero la conclusión es la siguiente. Con Trump, el mundo será claramente un lugar diferente. Algunas de sus iniciativas políticas tendrán consecuencias materiales intencionadas, pero también muchas no intencionadas. Como mínimo, es probable que haya más volatilidad en los mercados.

En este entorno, nuestro empeño sigue siendo el mismo de siempre: buscar globalmente las empresas que tengan más posibilidades de sorprender positivamente en términos de ingresos, flujo de caja y beneficios. Los precios de las acciones pueden desviarse de los fundamentales en ocasiones (a veces durante mucho más tiempo del previsto), pero al final siempre siguen a los beneficios. En un mundo volátil y en rápida transformación, la importancia de la disciplina de inversión es aún mayor. Estamos preparados para el crecimiento, pero también para la volatilidad.

Renta variable de mercados emergentes

La victoria de Trump crea un periodo de incertidumbre para los mercados emergentes.

Se espera que las políticas de Trump presionen al alza la inflación estadounidense, elevando la curva de rendimientos estadounidense y apoyando al dólar estadounidense. Esto endurece las condiciones financieras en los mercados emergentes y actúa como un viento en contra para el comportamiento del mercado.

Sin embargo, ya hemos visto un movimiento significativo del dólar estadounidense, presionando a las divisas de los ME, muchas de las cuales se proyectan como baratas. Mientras tanto, los rendimientos de los bonos estadounidenses y las expectativas de tipos de la Fed también se han ajustado notablemente, y los tipos de interés reales de los mercados emergentes (ajustados a la inflación) son elevados.

La curva de tipos de EE. UU. se ha movido al alza en respuesta a las políticas de Trump

Fuente: Bloomberg

Trump también conlleva un riesgo arancelario, tanto en relación con la aplicación de impuestos generales (sobre todas las importaciones a EE.UU.) como con un aumento significativo de impuestos aplicados específicamente a China (en la retórica de la campaña se planteó un aumento del 60%). Si los aranceles se aplican rápidamente y de acuerdo con la retórica de la campaña, parte del impacto se absorbería a través de la depreciación de la moneda de los mercados emergentes, pero probablemente habría un impacto sustancial en la inflación de EE.UU., que afectaría de manera desproporcionada a los hogares de menores ingresos, un elemento clave de la base de electores de Trump. En consecuencia, creemos que se producirá un enfoque más matizado de la aplicación de aranceles que el sugerido por la retórica de la campaña.

En relación con China específicamente, los nombramientos del gabinete de Trump parecen ser políticamente hostiles hacia el país asiático. Por tanto, cabe esperar que se apliquen aranceles asimétricos. Dependiendo de la escala, esto podría afectar a los volúmenes comerciales de China y podría conducir a una devaluación significativa del renminbi, aunque también podría impulsar una aceleración de los estímulos en China para sostener el crecimiento.

Una devaluación significativa del renminbi podría presionar a las divisas competidoras de los mercados emergentes, aunque a medio plazo, las economías manufactureras competidoras de los EM probablemente se beneficiarán de la diversificación en curso de la cadena de suministro más allá de China.

Por último, en relación con el impacto de Trump en la geopolítica, existen tanto riesgos como oportunidades. Como se ha señalado, el equipo de Trump se muestra muy crítico con China y se espera que continúe un proceso de disociación que puede no ser siempre fluido. En Ucrania, si un acuerdo de paz fuera acompañado de garantías de seguridad suficientemente sólidas y de un importante gasto en reconstrucción, podría beneficiar a las economías emergentes europeas y a las primas de riesgo.

La economía y el mercado chinos seguirán siendo sensibles a los anuncios políticos

En China, en septiembre se observó una evolución hacia una política de apoyo más coordinada y decidida. Sin embargo, la política monetaria sigue siendo restrictiva y el seguimiento de la política fiscal ha decepcionado a los mercados. Se espera que el ciclo comercial se suavice hasta 2025 y, ahora, China se enfrenta al riesgo arancelario de una administración Trump. Sin embargo, la economía nacional se encuentra en un punto bajo y hay algunos signos de estabilización en los mercados inmobiliarios de las mayores ciudades de «primer nivel».

Creemos que la economía y el mercado chinos cuentan ahora con un respaldo político más sólido. Los anuncios políticos pueden impulsar el mercado, y el posicionamiento sigue siendo relativamente favorable: los inversores extranjeros siguen infraponderando el mercado y los balances nacionales de efectivo son elevados.

Es posible que en los próximos meses surja la oportunidad de invertir en la India

En la India, el mercado está muy valorado en comparación con sus niveles históricos, los márgenes y expectativas de beneficios son elevados, y la creciente oferta de renta variable ha contrarrestado cada vez más los fuertes flujos de fondos nacionales. Últimamente, el crecimiento nominal (es decir, el crecimiento no ajustado a la inflación) se ha ralentizado, impulsado por unas condiciones fiscales y monetarias más restrictivas, mientras que el mercado se ha moderado al ponerse en tela de juicio las expectativas de beneficios. Esto puede suponer una oportunidad.

La época de monzones fue buena en 2024, lo que suele traducirse en una mejora de los ingresos rurales, mientras que existe cierto margen para la relajación monetaria. Además, la India es geopolíticamente neutra, está menos expuesta a los aranceles que otros mercados emergentes y presenta una interesante oportunidad de crecimiento estructural.

Por último, los inversores extranjeros tienen escasas asignaciones a la India. Vigilaremos el mercado en los próximos meses, en busca de que se produzca un reajuste suficiente de las valoraciones y las expectativas de beneficios para elevar nuestra exposición.

¿Continuará el ciclo tecnológico hasta 2025?

Nos hemos movido a través del ciclo tecnológico, liderado por la IA. Las valoraciones de las empresas tecnológicas son más altas y existe incertidumbre sobre la sostenibilidad del gasto de capital relacionado con la IA, dado el retraso en la obtención de beneficios.

Vemos que el impulso se mantendrá a corto plazo, dado el potencial de la tecnología y la reticencia de cualquier «hiperescalador» -los grandes proveedores estadounidenses de infraestructura de IA- a quedarse rezagado con respecto a sus homólogos.

Otras áreas del sector tecnológico siguen estando débiles y se encuentran en un ciclo descendente prolongado. En este caso, es posible que veamos una mejora a partir de un nivel bajo hasta 2025, en algunos casos respaldada por la mejora de los ciclos de producción.

Las valoraciones son ampliamente favorables, pero la incertidumbre reina a corto plazo

Hay tres áreas clave de incertidumbre a corto plazo: el impacto de una administración Trump, el impulso de la IA y el apoyo de la política china. Pero las valoraciones en muchos mercados están, en general, baratas, al igual que las divisas de los mercados emergentes. Gran parte de esto ya está descontado, y un entorno estresado o incierto puede ofrecer oportunidades para añadir exposiciones en los próximos meses.

RENTA FIJA. OPTIMISMO EN MEDIO DE LA INCERTIDUMBRE

A medida que nos adentremos en el 2025, el calendario cambiará, pero las fuerzas motrices de los mercados seguirán siendo las mismas. La evolución de los fundamentales económicos y el impacto de los cambios políticos sobre ellos seguirán siendo cruciales.

Sin duda, los cambios aplicados por la administración estadounidense entrante tendrán claramente un gran impacto en los mercados, pero también es importante señalar que los planes fiscales en Europa, Reino Unido y China desempeñarán un papel importante en la configuración del ciclo económico general y las estrategias de los bancos centrales.

Estos factores crearán probablemente un entorno favorable para la renta fija, que se beneficiará tanto de las tendencias económicas más generales como del elevado punto de partida de los rendimientos. La renta fija se gana ahora su lugar en las carteras no sólo por su atractivo potencial de ingresos, sino también por sus posibilidades de revalorización del capital y su capacidad para servir de activo diversificador frente a segmentos más cíclicos del mercado.

En primer lugar, hagamos una pausa y echemos un vistazo a la economía estadounidense antes de las elecciones presidenciales de este año. El crecimiento era fuerte, la inflación estaba mejorando (es decir, bajando) y el mercado laboral estaba cerca del equilibrio. La economía había vuelto al equilibrio y se estaba produciendo el tan debatido aterrizaje suave, un escenario en el que el crecimiento económico se ralentiza, pero no se contrae y las presiones inflacionistas disminuyen. La pregunta clave para 2025 es: ¿podrá mantenerse ese impulso?

Existe un alto nivel de incertidumbre sobre la política económica a medida que nos acercamos a 2025. Los temas clave de la agenda política estadounidense, como controles más estrictos de la inmigración, una política fiscal más relajada, menos regulaciones para las empresas y aranceles sobre los bienes internacionales, sugieren un riesgo creciente.

Estos factores pueden frenar cualquier mejora de las cifras de inflación subyacente y podrían hacer que la Reserva Federal estadounidense (Fed) dejara de relajar la política monetaria antes de lo previsto. En otras palabras, vemos que aumenta el riesgo de no aterrizaje, un escenario en el que la inflación se mantiene pegajosa y los tipos de interés podrían tener que mantenerse más altos durante más tiempo, aunque no es nuestro escenario de referencia.

El probable impacto de la administración de Trump en el crecimiento económico es menos claro. En primer lugar, como se ha mencionado, este ya era muy bueno. Aunque tiene potencial para mejorar, conviene recordar que ya partimos de una base elevada. Medidas como la reducción de la regulación y la mejora del impacto fiscal pueden fomentarlo. Estas medidas incluyen realizar inversiones más inteligentes en áreas clave como infraestructuras, educación y sanidad para estimular el crecimiento económico, crear empleo y garantizar que los fondos públicos ofrezcan los mejores beneficios posibles a los ciudadanos. Sin embargo, unas políticas de inmigración más estrictas que se traduzcan en un menor número de trabajadores disponibles o disrupciones significativas en el comercio mundial debidas al aumento de los aranceles podrían, por el contrario, perjudicar el crecimiento.

El ritmo, la escala y la secuencia de estas diferentes políticas desempeñarán un papel fundamental a la hora de orientar la dirección de los mercados.

Aunque el crecimiento potencial y el ímpetu inflacionista de las políticas del Gobierno estadounidense nos han llevado a aumentar los riesgos de no aterrizaje, las valoraciones de los bonos han mejorado para ofrecer más colchón frente a ellos.

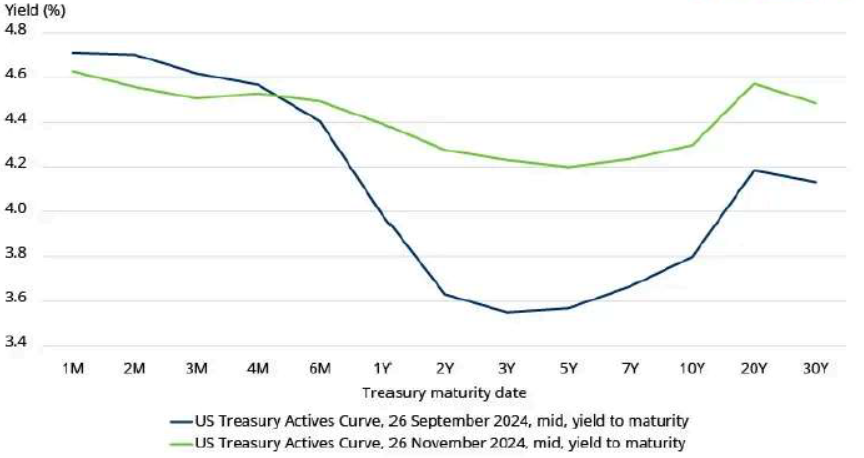

Es probable que comencemos el año con rendimientos nominales del Tesoro estadounidense a 10 años superiores al 4%, y rendimientos reales (netos de inflación) superiores al 2%, un nivel atractivo de ingresos que no hemos visto desde la crisis financiera de 2008.

Los tipos de interés oficiales y los rendimientos a 10 años se están realineando, eliminando el desincentivo de poseer bonos.

Fuente: Bloomberg

Además, con la bajada de los tipos de interés oficiales, el carry negativo (cuando el rendimiento del bono es inferior al coste de financiación de poseer esa posición de bonos), que ha sido un obstáculo para la propiedad de bonos en los últimos años, ha desaparecido para todos los vencimientos, excepto los más cortos.

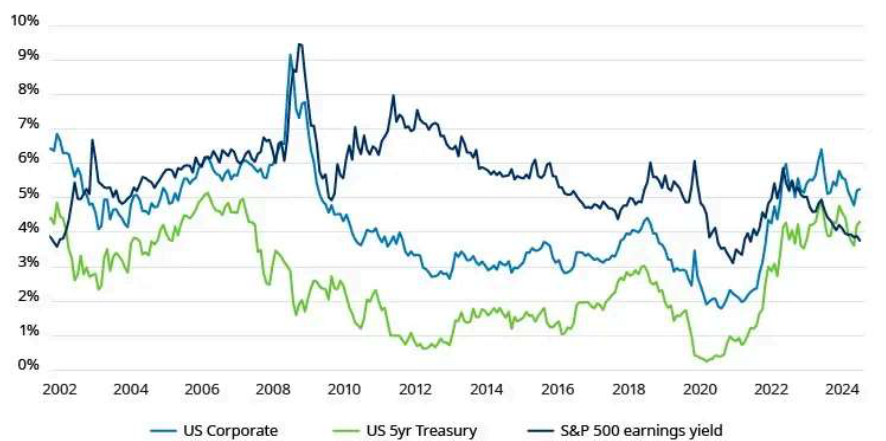

A esto debemos añadir que, a niveles de inflación más bajos, el beneficio de diversificación de los bonos aumenta, proporcionando una cobertura más eficiente contra la debilidad de los activos cíclicos. Los bonos también parecen baratos frente a los activos alternativos, con rendimientos actuales superiores al esperado de los beneficios del S&P500.

Con esta dinámica, los bonos pueden cumplir una doble función en una cartera: pueden proporcionar una fuente de ingresos atractiva y crear resistencia en una cartera diversificada.

Los rendimientos de la renta fija son atractivos frente a los de la renta variable

Fuente: Bloomberg

En otras partes del mundo, el empeoramiento del entorno comercial amplificará la debilidad existente en los ciclos industriales tanto en China como en Europa. Creemos que se necesita más apoyo político para contrarrestar esta situación, sobre todo si se observan nuevos signos de ralentización en el sector servicios. Cuanto menos haga la política fiscal, más apoyo monetario será necesario.

Hasta ahora, la respuesta política ha sido moderada en ambas regiones, pero las próximas elecciones generales alemanas podrían suponer un cambio para una reevaluación significativa del papel de la política fiscal en Europa. Queda por ver qué camino se elige.

Al mismo tiempo, en el Reino Unido se han producido bastantes cambios en la política gubernamental, sobre todo con los esperados Presupuestos del Partido Laborista. El sorpresivo impulso fiscal positivo complica las cosas para el Banco de Inglaterra, retrasando la fecha en la que cabría esperar que la inflación volviera de forma sostenible al objetivo. Dicho esto, creemos que las valoraciones del mercado reflejan en gran medida este impacto sobre la inflación, y que las apuestas por recortes de tipos se han reducido considerablemente en los últimos tiempos. Esta revalorización hace que los gilts resulten atractivos, a pesar de que el panorama macroeconómico sigue siendo volátil.

Esta disparidad en las trayectorias fiscales crea oportunidades de valor relativo en bonos, divisas y asignación de activos. Ser flexibles y activos en la gestión de estas inversiones será clave para aprovechar el exceso de rentabilidad que ofrecen estas oportunidades.

Prudentes con el crédito, pero encontramos valor en los activos titulizados

Un punto de partida de valoraciones razonables, fuerte crecimiento y relajación de los bancos centrales ha conformado un cóctel perfecto en 2024 para los activos cíclicos, como los bonos corporativos. Las rentabilidades han sido buenas, especialmente en el ámbito del alto rendimiento.

Este año hemos visto cómo se estrechaban los diferenciales de crédito, básicamente la diferencia de rendimiento entre las inversiones seguras y las de mayor riesgo. Muchos segmentos del mercado, incluidas las empresas estadounidenses con grado de inversión y de alto rendimiento, cotizan ahora con diferenciales más estrechos que en cualquier otro momento desde la pandemia. Esta tendencia sugiere que los inversores están cada vez más confiados y dispuestos a invertir en activos de mayor riesgo. Este repunte de los diferenciales se ha visto impulsado por una combinación de sólido crecimiento económico, fuerte demanda de renta fija y expectativas de mantenimiento de un contexto macroeconómico favorable.

Esperamos que los fundamentales del crédito sigan siendo sólidos en 2025. Esto, combinado con unos elevados rendimientos y unas curvas de rendimientos más pronunciadas (la curva de rendimientos se empina cuando la diferencia entre los tipos de interés a largo y a corto plazo se amplía), debería seguir atrayendo flujos de entrada hacia el crédito.

Es probable que las valoraciones se mantengan, aunque el margen para una mayor compresión es más limitado. En otras palabras, aunque los diferenciales de crédito pueden seguir siendo caros, el margen para que se encarezcan es limitado. Por lo tanto, somos más cautos con estos activos en las carteras multisectoriales y nos hemos centrado en los bonos corporativos de menor duración cuando proporcionan buenos ingresos con un riesgo limitado de duración de los diferenciales (es decir, una sensibilidad limitada a los cambios en los diferenciales de crédito).

Entre los diversos sectores industriales, preferimos los bancos, ya que sus valoraciones, en nuestra opinión, han sido más convincentes que las de los industriales, las posiciones de capital siguen siendo sólidas y las curvas de rendimiento más pronunciadas deberían mejorar los márgenes de interés neto de los bancos.

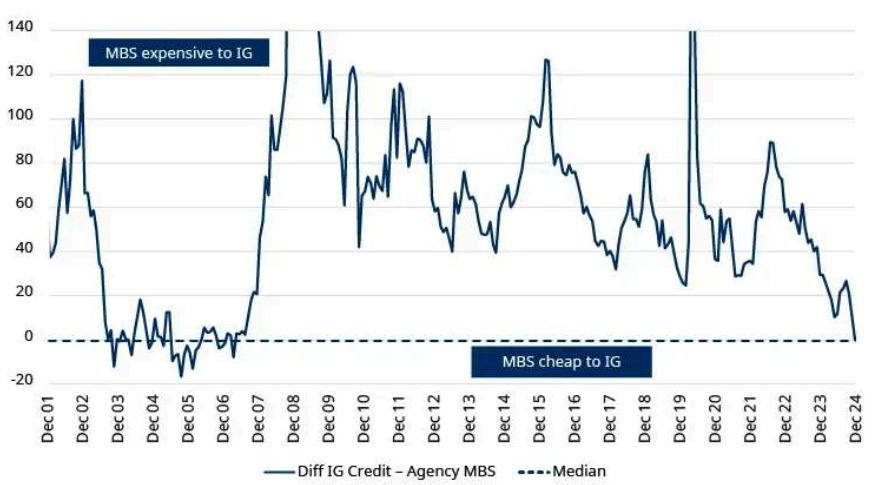

Existen mejores oportunidades en los activos titulizados, como los valores respaldados por hipotecas de agencias (securities). Los valores respaldados por hipotecas de agencias los emiten empresas apoyadas por el gobierno y están respaldados por un conjunto de hipotecas. Al igual que los bonos corporativos con grado de inversión, estos activos de alta calidad siguen proporcionando un buen flujo de ingresos, pero con valoraciones históricamente atractivas. También es probable que aumente la demanda de este sector, dado el entorno normativo menos estricto en EE.UU., que permite a los bancos estadounidenses adquirir estos valores en sus carteras de activos.

Además, a medida que la Reserva Federal reduzca los tipos de interés, cabría esperar que una parte de los 7 billones de dólares de saldos récord de las cuentas del mercado monetario de EE.UU. encuentre su camino en este segmento del universo de la renta fija. Creemos que estos tipos de activos tienen un mayor potencial de revalorización del capital y plantean menos riesgo crediticio idiosincrásico. Por ello, siguen siendo nuestra opción preferida dentro de la asignación de activos.

Las valoraciones de los bonos de titulización hipotecaria de agencia son más atractivas que las del crédito con grado de inversión.

Fuente: Bloomberg

Por último, somos partidarios de incorporar cierto grado de liquidez. Con las valoraciones de la mayoría de los sectores crediticios en el extremo más ajustado de la historia y la incertidumbre política bastante elevada, es muy probable que los periodos de volatilidad brinden una buena oportunidad para desplegar capital a niveles menos caros. Estamos incorporando esa liquidez de varias maneras, por ejemplo, a través de valores respaldados por activos de alta calidad a corto plazo, bonos corporativos a corto plazo y valores del Tesoro estadounidense.

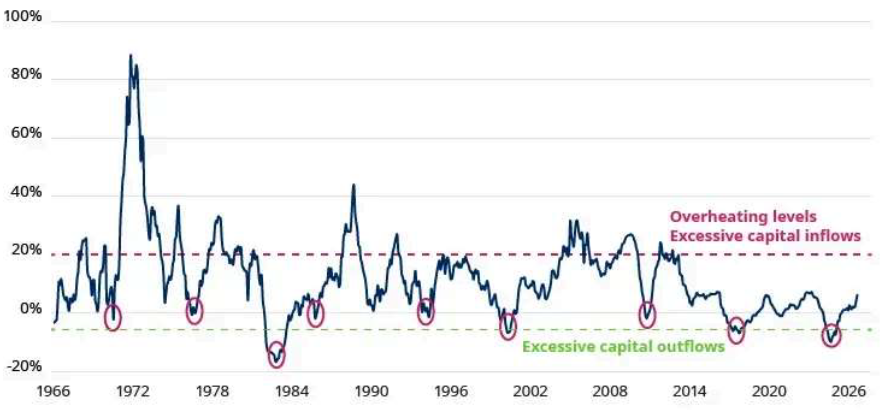

Deuda de mercados emergentes

La deuda de los mercados emergentes (EMD por sus siglas en inglés) mostró una relativa resistencia en 2024, a pesar de las presiones ejercidas por el aumento de los rendimientos de la deuda pública de los mercados desarrollados, la inestabilidad geopolítica, la incertidumbre en torno a las elecciones estadounidenses y la preocupación por el crecimiento de China.

Se observó una importante divergencia de resultados entre la deuda en divisa fuerte (deuda denominada en una moneda considerada estable, como el dólar estadounidense) y la deuda local (deuda denominada en la moneda local del emisor). La deuda en divisas fuertes, tanto soberana como corporativa, ofreció unos retornos totales razonablemente atractivos. Esto se debió a los elevados ingresos generados por los emisores de alto rendimiento. Se trata de emisores que suelen tener una calificación crediticia inferior, lo que implica un mayor riesgo de impago, en comparación con los bonos con grado de inversión.

Por el contrario, la deuda local, que obtuvo mejores resultados en 2023, experimentó una importante corrección debido a la debilidad de las divisas y al aumento de los rendimientos de la deuda pública, especialmente en Brasil y México, donde la preocupación por la política fiscal ha afectado a la confianza de los inversores. Sin embargo, dado que los inversores internacionales invierten poco en los mercados de deuda local, estos temores pueden ser algo exagerados y ya se reflejan en las valoraciones más bajas de la deuda pública local.

Optimismo en medio de la incertidumbre

De cara a 2025, a pesar de la actual incertidumbre mundial y de los problemas específicos de algunos países, parece que se mantendrá la tendencia al estrechamiento de los diferenciales de los bonos soberanos y corporativos de los mercados emergentes. Esto significa que la diferencia entre los rendimientos (o tipos de interés) de estos bonos y los de inversiones más seguras, como los bonos de los mercados desarrollados, está disminuyendo, lo que indica una creciente confianza de los inversores en los EMD.

Este optimismo se debe en gran medida a los signos alentadores del crecimiento de los mercados emergentes y a la sólida salud financiera de muchos de sus emisores. Además, el aumento de las reservas de divisas en los mercados emergentes, destacado en el gráfico 4, subraya el impacto positivo de los ajustes macroeconómicos realizados en los últimos años.

Crecimiento anual de las reservas de divisas (% interanual)

Fuente: Bloomberg

Aunque estas mejoras ya se han visto reflejadas en los actuales niveles históricamente ajustados de los diferenciales de los mercados emergentes con grado de inversión, aún pueden encontrarse atractivas oportunidades en el sector de alto rendimiento. Países como Argentina, Egipto, Nigeria, Costa de Marfil, Senegal, Sri Lanka y Pakistán son ejemplos de países que aún ofrecen diferenciales soberanos atractivos, al tiempo que siguen avanzando a buen ritmo en sus ajustes macroeconómicos tras las recientes crisis.

Evaluación de los puntos fuertes, los retos y las oportunidades de las empresas de los mercados emergentes

Las empresas de los mercados emergentes también se adentran en el 2025 desde una posición sólida, ya que por primera vez en más de una década han recibido más mejoras de calificación crediticia que rebajas. Es probable que este sector se vea favorecido por las expectativas de una economía estadounidense resistente en 2025, unos mercados de capitales nacionales e internacionales acomodaticios y unos balances empresariales aún saneados, ya que las métricas crediticias son en general más sólidas que los niveles anteriores a la crisis. Así pues, se prevé que las tasas de impago sigan mejorando y se reduzcan hasta un saludable 2,7% en 2025, por debajo del nivel actual del 3,6% y de la media a largo plazo del 4,4%.

Aunque se espera que las condiciones macroeconómicas sigan siendo favorables en 2025, la nueva administración Trump promete un clima incierto de inversión y funcionamiento para las empresas de los mercados emergentes. La selección de sectores será importante. Entre los sectores corporativos de los mercados emergentes que se enfrentan al escrutinio de la nueva administración se encuentran el automovilístico, los fabricantes de baterías para vehículos eléctricos, los fabricantes de chips y las empresas tecnológicas chinas.

Por otro lado, dependiendo de si se aplican aranceles y de cómo se apliquen finalmente, la inversión en nearshoring -es decir, la deslocalización de procesos o servicios empresariales a un país cercano- podría seguir beneficiando a las empresas de países como México y la India. Las empresas ucranianas también podrían obtener grandes beneficios si se logra un alto el fuego con Rusia.

Deuda local de mercados emergentes: prepararse para los riesgos cambiarios y la evolución del comercio mundial

Por último, tras la revalorización en 2024 de la deuda local de los mercados emergentes, este sector empieza a ofrecer oportunidades de reentrada aún más atractivas. Los tipos locales de los mercados emergentes parecen muy atractivos desde el punto de vista de la valoración, ya que los rendimientos reales (la rentabilidad anual de una inversión, menos los efectos de la inflación) se mantienen en niveles históricamente elevados en varios países emergentes.

Esperamos que la inflación en los mercados emergentes siga estando bien controlada, sobre todo debido a las presiones deflacionistas procedentes de China y a la disminución prevista de los precios mundiales de la energía y la agricultura, que debería derivarse del exceso de oferta en estos mercados de materias primas.

Las recientes preocupaciones fiscales en varios mercados emergentes ya se han reflejado en lo que los inversores esperan de los tipos de interés oficiales y en la forma que adoptan las curvas de rendimiento. El gráfico 5 ilustra que los tipos de interés ajustados a la inflación previstos, conocidos como tipos reales ex ante, en los principales mercados emergentes son actualmente mucho más elevados que en el pasado. Esto sugiere que los inversores están valorando el impacto potencial de estos retos fiscales.

Hay una renovada atención a la estabilidad fiscal en países como Brasil, donde los recientes retos del mercado están fomentando políticas más disciplinadas. Los rendimientos de la deuda pública local a diez años en Brasil (12,8%), México (10%), Colombia (10,7%), Sudáfrica (10,4%), Indonesia (6,9%) y la India (6,9%) están bien posicionados para proporcionar rentabilidades potencialmente elevadas en 2025, lo que los convierte en opciones atractivas para la generación de ingresos y la diversificación de carteras.

Sin embargo, es importante considerar una cobertura activa de los riesgos cambiarios en estos mercados de renta fija locales, especialmente dada la fortaleza actual del dólar estadounidense y la posibilidad de una nueva guerra comercial global tras la toma de posesión de la nueva administración Trump a principios de 2025.

VISION SOBRE PRINCIPALES DIVISAS.

DÓLAR. (RANGO 1.00 – 1.05)

Esperamos que la fortaleza del dólar se mantenga en el arranque de 2025. En EEUU, la Fed no tiene prisa para recortar tipos. Los riesgos sobre el control de la inflación se mueven al alza, mientras que se disipan los temores a un deterioro del mercado laboral. Por otro lado, en Europa, el BCE tiene mucha más urgencia en relajar su política monetaria con una inflación cercana a su objetivo y un débil crecimiento económico. Las incertidumbres políticas en Europa (elecciones anticipadas en Alemania, Francia sin gobierno… ) también debilitarán al euro. El Eurodólar podría deslizarse hacia el rango 1,00/1,05 para finales de 2025.

YEN. (RANGO 145 – 155)

El Banco de Japón (BoJ en adelante) continuará normalizando su política monetaria. El PIB gana tracción gracias al avance de los Salarios, que continuarán impulsando al Consumo. Mientras tanto, la inflación se mantiene por encima del objetivo del +2,0%. Unos Precios de Producción elevados y el mencionado avance de los Salarios suponen un riesgo al alza. Sin olvidar que las previsibles medidas proteccionistas de la administración Trump depreciarán al yen, lo que supondrá una fuente de importación de inflación. Por eso el BoJ situará el tipo director alrededor de su nivel neutral (+1,00% vs. +0,25% actual). Con ello, el yen frenará su depreciación y cotizará en un rango entre 145/155 frente al euro en 2025.

LIBRA. (RANGO 0.80 – 0.85).

La libra mantendrá la fortaleza frente al euro. El contexto de tipos de interés será favorable para la libra. El BoE (b.c.) bajará los tipos de forma más gradual que el BCE, en un proceso de bajadas más parecido al de la Fed. Esto es consecuencia de un contexto macro más sólido en Reino Unido: más crecimiento y más inflación. Por tanto, estimamos un rango para el eurolibra de 0,80/0,85 en 2025 y una progresiva recuperación del euro a partir de 2026 hasta el rango 0,82/0,87.

CONTEXTO ECONÓMICO 2025. VISION SOBRE ZONAS GEOGRÁFICAS

ESPAÑA. Elevamos el PIB 2024 estimado hasta el +3,1% a/a, lo que supone una revisión de +0,4pp, en un ejercicio marcado por las revisiones al alza.

Para 2025 y 2026 proyectamos una moderación del crecimiento hasta +2,2% y +1,9% respectivamente (ambos revisados al alza +0,1pp).

En 2024 la Demanda Interna será el principal contribuidor al crecimiento (+2,6pp), mientras el S. Exterior mantendrá una aportación positiva (+0,5pp), pero menor al 2023 (+1 pp).

La demanda interna sigue impulsada por un crecimiento superior al esperado del Gasto Público (+4,5% a/a), seguida del Consumo Privado (+2,7%).

La fortaleza de los primeros 9M 2024 garantiza un crecimiento superior a 2023 (+2,7% a/a) que también se revisó al alza (+0,2pp rev. extraordinaria sept).

A pesar de ello, asumimos un crecimiento inter trimestral más moderado en el 4T 2024 (+0,5% t/t tras los +0,9% t/t, +0,8% y +0,8% entre el 1T y 3T 2024).

Los indicadores adelantados de actividad siguen apuntando a un escenario de expansión, aunque se han moderado, con la dificultad añadida de medir el impacto de la DANA (final de octubre).

Los PMIs de Manufacturas y Servicios se situaron ambos en 53,1 en nov (desde 54,5 y 54,9 respectivamente en oct.); mientras la Afiliación a la SS se mantiene por encima de 21M, desde abril.

EVOLUCIÓN PIB REAL (%), 2019r/26e

Fuente: Datos INE

En 2025 y 2026 proyectamos +2,2% a/a y 1,9% a/a respectivamente, aunque revisados una décima al alza, muestran menor ritmo de crecimiento.

Siguen impulsados básicamente por la Demanda Interna (2,1pp y 1,9pp respectivamente). Las claves serán:

(1) El Consumo Privado debe mantenerse soportado por dos variables, el mercado laboral que, aunque más moderado, mantiene un nivel elevado de Ocupación (+1,9% en el 3T 2024 vs +3,2% en 2023, empleo equivalente a tiempo completo), con subida de salarios (Convenios +3% nov); y una Tasa de Ahorro superior a la media histórica (13,1% 2T24 vs 9,5% media).

(2) La Inversión es la variable más rezagada en la recuperación de los niveles prepandemia (Formación Bruta de Capital Fijo 99,6 al 3T 2024 vs 4T2019), especialmente en Bienes de Equipo. Dos aspectos a favor: a) la bajada de tipos del BCE (-100pb en 2024 y estimamos, al menos -75pb en 2025); b) el desapalancamiento de empresas y familias (ratios del 65% y 45,4% al 2T 2024)

(3) Gasto Público debe moderar su crecimiento, tras las subidas de los últimos ejercicios (119,4 vs 4T2019) y la necesidad de contener el déficit.

(4) El S. Exterior debería tener una contribución prácticamente nula, tras buen comportamiento de Exportaciones en últimos años y mejora de Importaciones, por Demanda Interna.

Revisamos a la baja nuestras perspectivas de inflación. Estimamos un IPC medio para 2024 del +2,7% a/a (vs 3% ant.); mantenemos +2,1% a/a para 2025 y +2,0% a/a (-0,1pp) para 2026. Supone que la inflación se mantiene en el entorno del objetivo del BCE desde 2025. Una evolución con altibajos.

De hecho, esperamos que el comienzo del 2025 continúe al alza como 4T24; por efecto base ante los bajos precios de la electricidad en España (especialmente feb-abr24) y por el final de las ayudas contra la inflación. Supone tasas a cierre de ejercicio de +2,5% a/a 2024 (vs 3,1% a/a ant.), mantenemos el +2,3% a dic-25 y dic-26 (vs +2,1% ant.).

La Tasa de Paro muestra una tendencia de mejora limitada al 11,1% 2024 (desde 11,8% cierre de 2023); 10,8% para 2025 y prácticamente estable en 2026 hacia 10,9%. Sigue siendo estructuralmente muy elevada respecto a nuestros vecinos de la UEM (6,4% esperado 2024, cerca mínimo histórico 6,3%), a pesar de unos niveles de crecimiento del PIB superiores a la media de la UEM; y lejos de mínimos (7,9% en 2007).

Los Costes Laborales Unitarios se moderan +3,2% en 3T 2024 (vs +6,1% en 2023), ante la reciente mejora de la Productividad (+1,4% en el 3T a puesto de trabajo equivalente a t. c. vs descensos hasta 1T 2024) que compensa parcialmente el crecimiento en Remuneración (+4,6% a/a).

Mantenemos unas proyecciones de Déficit Público en torno a -3,0% 2024; -3,0% 2025 y -3,1% 2026, con un nivel de incertidumbre mayor ante la ausencia, por el momento, de Presupuestos Generales del Estado 2025 y las dudas sobre la implementación de algunas medidas (como el impuesto a las eléctricas).

Por el lado del gasto, la dificultad de una pirámide de población más envejecida y el incremento del coste financiero de la deuda (volumen 1,6bn € +3,6% a/a hasta sept). Además, la incertidumbre del impacto puntual de la DANA. Nuestras estimaciones suponen un nivel de Deuda Pública/PIB del 102% en 2024; 100,9% 2025 y 100,4% en 2026.

Respecto a precios de vivienda, revisamos al alza nuestras estimaciones, hasta +8% en 2024e, +5% en 2025e y +3% 2026e (vs +6%, +4% y +2% anterior). Las rebajas de tipos de interés actuarán como un nuevo revulsivo, junto a un mercado laboral sólido, escasez de oferta y fuerte subida de precios de los alquileres (+11% en lo que va de año). Las zonas con mayor subida serán grandes ciudades, costa mediterránea e islas, por concentración de población y demanda extranjera.

Los escenarios alternativos ponen de manifiesto los riesgos geopolíticos externos; la debilidad de nuestros principales socios comerciales y a nivel interno la dificultad de aprobación de medidas por la necesidad de apoyos parlamentarios del Gobierno. El riesgo al alza puede venir de una aceleración superior a la esperada de la Inversión, en un entorno de descenso de tipos por parte del BCE (al menos -75pb en 2025e).

RESUMEN DE ESTIMACIONES 2019r/2026 Y ESCENARIOS OPTIMISTA Y PESIMISTA 24/26

Fuente: INE y BdE

ESTADOS UNIDOS.

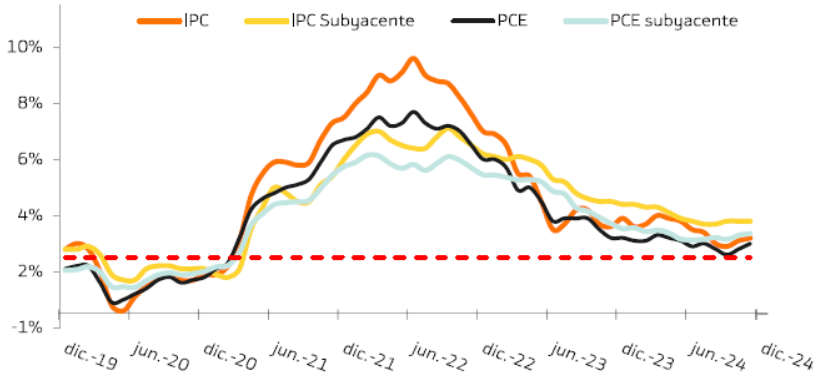

El progreso en el control de la inflación se estanca y se detiene por encima del objetivo de la Fed. El IPC repunta hasta 2,7% en nov. vs mínimo de 2,4% en agosto. La Tasa Subyacente repite en 3,3% por tercer mes consecutivo, rompiendo la tendencia de desaceleración desde septiembre 2022 ( 6,6%). Las perspectivas de inflación se mueven claramente al alza en anticipación a la aplicación de la agenda de Trump (aranceles, restricciones a inmigración, rebajas de impuestos y menor regulación).

En el mercado las perspectivas a dos años (Breakeven Inflation Rate) suben hasta 2,5% vs 1,8% en Sept.. En las encuestas a hogares (Fed de Nueva York) las perspectivas a tres años suben hasta 2,6% vs 2,3% en verano.

EVOLUCIÓN DE LA INFLACIÓN

Fuente: Bureau of Labour Statistics y Bureau of Economic Alalysis

Revisión al alza de las estimaciones de inflación.

Para finales de 2024 estimamos un IPC en 2,7% vs 2,6% anterior. Para diciembre 2025 2,7% (2,4% ant ) y 2,4% para diciembre 2026 (2,3% ant.). La economía crece a un ritmo sólido. En el 3T el PIB creció al 2,8% t/t. El consumo (+3,5%) es el motor del PIB gracias a la buena evolución de los ingresos soportados por mejoras en empleo y salarios ( +4%).

Los indicadores adelantados apuntan a un mantenimiento de un buen tono. La Confianza del Consumidor alcanza el nivel más alto desde julio 2023. El GDPNow (Fed de Atlanta) apunta a un crecimiento de +3,3% para el 4T. Revisión al alza de las estimaciones de crecimiento. La estimación de crecimiento medio del PIB en 2024 es ahora +2,8% (+2,5% ant.). Para 2025 es +2,4% (1,9% ant ) y +2,1% para 2026 (2,0% ant).

El mercado laboral deja de dar muestras de sobrecalentamiento, pero permanece robusto. El número de vacantes disponibles es ahora sólo ligeramente superior al de desempleados (1,1x ) vs 2,0x a finales de 2022. La demanda de trabajadores (empleo + vacantes) llegó a superar la oferta en 5,8mn de trabajadores a finales de 2022. Este déficit se ha reducido (0,6mn), gracias al incremento de la fuerza laboral (+3%) por mayor inmigración. La tasa de paro repunta hasta 4,2% vs 3,7% a finales de 2023.

Los salarios crecen a un ritmo más sostenible, +4,0% en noviembre vs +5,9% en marzo 2022. La productividad avanza al 2%, lo que implica, menores presiones para las compañías para subir precios. Pero si se aplican medidas severas de restricción a la inmigración, podrían volver a resurgir presiones salariales.

Los riesgos del mercado laboral evolucionan a la baja y los de la inflación al alza. Los temores a un deterioro del empleo se disipan. La creación de empleo mejora (173K de media último tres meses) tras el débil registro de junio a agosto (113k de media) distorsionado por huracanes y algunas huelgas en el periodo .

Mientras, los riesgos sobre inflación se mueven alza. Este contexto complica el escenario de recortes de la Fed. La aplicación de las políticas incluidas en la agenda de Trump llevará a un escenario de más crecimiento e inflación. Trump tomará posesión a finales de enero y todavía es pronto para conocer el grado de impacto en la economía. Pero las perspectivas se han movido ciertamente la alza lo que ha llevado a una revisión a la baja de la ritmo y profundidad de los recortes de tipos.

Menos recortes de tipos y con un ritmo más pausado. Tras el recorte de -25p.b. en diciembre 2024 hasta el rango 4,25%/4,50%, esperamos dos recortes adicionales en 2025 hasta 3,75%/4,00%. Pensamos que estos recortes se centrarán más en la última parte del año a medida que el banco central tenga más visibilidad sobre el control de la inflación. Esperamos otro recorte adicional hasta 3,50%/3,75% en el 1T 2026. Si la inflación da señales de moderación, no descartamos que la Fed pueda aplicar un nuevo recorte en 2026 hasta el rango 3,25%/3,50% para finales de año. Veremos.

En este entono, las rentabilidades de los bonos se mantendrán cercanos a los niveles actuales. Estimamos que la TIR del T-Note se situará en el rango 4,10/4,30% para diciembre 2025.

El dólar seguirá fortalecido frente al euro en el arranque de 2025. La Fed no tiene prisa para recortar tipos, mientras que el BCE tiene mucho más margen y urgencia en relajar su política monetaria con una inflación más cercana a su objetivo y un débil crecimiento económico. Las incertidumbres políticas en Europa (elecciones anticipadas en Alemania, Francia sin gobierno… ) también debilitarán al euro. El EURUSD podría deslizarse hacia el rango 1,00/1,05 para finales de 2025.

EUROZONA. Europa arranca 2025 en una situación vulnerable con crecimiento económico anémico, retos estructurales e inestabilidad política en varios estados miembros.

La llegada de Trump y sus posibles políticas añade más riesgo. Con todo, esperamos un modesto repunte de la actividad de la mano de una recuperación del consumo, apoyado en un mercado laboral robusto y un aumento de las rentas reales a medida que se modera la inflación.

En el frente empresarial, menores tipos de interés y el apoyo de los fondos europeos del “Recovery and Resilient Facility” favorecerán una recuperación de la inversión empresarial. En sentido contrario, políticas fiscales nacionales que deberían ser más restrictivas penalizarán el crecimiento, así como una menor contribución del sector exterior.

El crecimiento no será inmediato ni homogéneo. El primer trimestre heredará una pérdida de tracción en 4T24 y varios países podrían sufrir cierta parálisis ante la incertidumbre política. Alemania celebra elecciones el 23 de febrero y Francia estrena Gobierno, el tercero en 2024.

Hasta que el panorama político y los enfoques económicos resultantes se clarifiquen, empresas y familias mantendrán la cautela, difiriendo planes de inversión y gasto, a pesar de elevadas tasas de ahorro (15,7% vs pre-pandemia de 12,9%) ante niveles de confianza bajos.

Así, por países, Alemania seguirá anémica, apenas evitando un tercer año de PIB contractivo, Francia e Italia mostrarán un crecimiento moderado, mientras España seguirá sobresaliendo.

Las políticas fiscales serán un factor diferenciador. Alemania deberá debatir una relajación de su autoimpuesta austeridad fiscal, mientras en Francia e Italia el proceso de consolidación lastrará sus PIB.

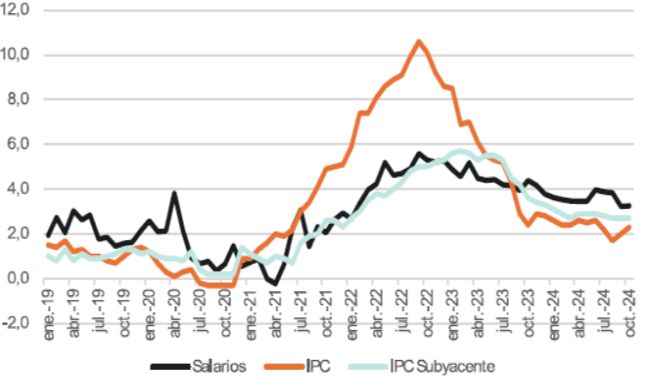

El consumo privado estará soportado por menores niveles de inflación, crecimientos sólidos de salarios nominales y una tasa de paro en mínimos históricos (6,3% en octubre).

El crecimiento salarial se está ralentizando en la mayoría de las economías. El último dato, mostró una moderación hasta +3,3% en octubre vs +4,4% 12 meses antes; los costes laborables por hora aumentaron +4,6% en 3T24 desde +5,2% en 2T24 (los salarios se moderaron hasta +4,4% desde +4,9%).

Esta ralentización es compatible con un aumento del poder adquisitivo de las familias ante la moderación de la inflación.

Estimamos crecimientos de PIB de +0,7% en 2024, +1,0% en 2025 y +1,3% en 2026. La aceleración del crecimiento será más patente en la segunda mitad del año cuando ya haya reducido sus tipos el BCE y se haya despejado la incertidumbre política en Alemania y Francia. Esperamos que la inflación alcance su objetivo del 2%, quizá ya en el 2T25, con posibles ligeros repuntes hacia final de año si la actividad económica se recupera.

El IPC general se situó en +2,3% en noviembre vs +2,9% hace 12 meses y la Tasa Subyacente en +2,8% vs +3,6%. La caída de los precios de la energía ha sido clave para la moderación de la tasa general, pero la subyacente permanece elevada, presionada por los servicios. El crecimiento de salarios se modera y es parcialmente compensado por incrementos de productividad y la reducción de los márgenes empresariales que absorben parcialmente los aumentos de los costes laborales. Prevemos inflaciones de +2,3%, +2,2% y +2,1% a finales de 2024, 2025 y 2026.

EVOLUCIÓN DE LOS SALARIOS Y PRECIOS

Fuente: Eurostat

En este entorno, el BCE seguirá relajando su política monetaria, que considera todavía restrictiva, hacia su tipo de interés neutral.

El proceso de desinflación está bien encaminado y el BCE mantiene la confianza en alcanzar el objetivo del 2% de manera sostenible a lo largo de 2025. Pero en un escenario con elevada incertidumbre actuará con prudencia.

En la última reunión de diciembre, Lagarde recordaba con firmeza que el mandato del BCE es exclusivamente la estabilidad de precios y aludió a la necesidad de que los gobiernos asuman su responsabilidad sobre las política fiscales y estructurales. Esperamos que el BCE realizará 3 recortes adicionales de -25pb en las próximas 3 reuniones de enero, marzo y abril hasta el nivel de 2,25%.

Los riesgos a la baja durante los primeros meses del año harán que el BCE concentre los recortes a comienzos de año. Si los riesgos a la baja en el crecimiento se materializan y la depreciación del euro no motiva una importación de inflación, no descartamos que el BCE vuelva a actuar más adelante en el año.

El nivel de incertidumbre es elevado y los riesgos al crecimiento se mantienen a la baja con posibles fricciones en el comercio global y bajos niveles de confianza que se han amplificado por las tensiones geopolíticas, la incertidumbre política en varios estados miembros y el nuevo Gobierno en EE.UU.

Los PMI Manufactureros profundizaron en zona de contracción en diciembre apuntando a un continuado deterioro de la actividad industrial en Alemania, Francia e Italia. Si los nuevos gobiernos en Alemania y Francia aplican un endurecimiento fiscal la flexibilización de la policía monetaria podría ayudar a contrarrestar parcialmente la situación, pero mantendría niveles de confianza en niveles bajos.

Un posible tensionamiento de las relaciones comerciales con EE.UU. con la imposición de aranceles elevaría los precios, distorsionaría la competencia y reduciría la productividad. En un escenario así, Europa sufriría dada la apertura de su economía al comercio global (Importaciones + Exportaciones = 98% del PIB vs 25% EE.UU.). En 2023 las Exportaciones de Productos a EE.UU. ascendieron a 503.800 M€, un 2,9% del PIB de la UEM.

Por el lado de las sorpresas positivas, identificamos una posible tregua en la guerra en Ucrania bajo la intermediación de Trump, que sería un desarrollo positivo para Europa ante una reducción de la percepción de riesgo y la necesidad de inversiones y gasto para reconstruir Ucrania; un paquete de medidas de estímulo fiscal creíble y efectivo en China que reactive su demanda interna y las importaciones; un presupuesto de estímulo fiscal en Alemania con un Gobierno más pro-crecimiento; pasos más decisivos en la UEM hacia un mercado único más integrado como proponen los informes Draghi y Letta.

JAPÓN. La economía japonesa cerrará 2024 con un crecimiento ligeramente negativo (-0,2% estimado BKT). Sin embargo, la evolución trimestral muestra una tendencia clara a mejor.

El primer semestre del año estuvo marcado por las disrupciones en el sector manufacturero (autos) y la climatología (terremotos). En el tercer trimestre el PIB ganó tracción principalmente gracias a la mejora del Consumo, que logró crecer (+0,6% a/a) tras 4 trimestres en contracción.

Esta dinámica se consolidará a lo largo de 2025 y favorecerá una aceleración del crecimiento hasta +1,2% (revisado al alza desde +1,1% anterior).

Los Salarios serán clave para estimular la demanda interna. Los últimos datos disponibles muestran avances en el entorno de +2,6% a/a, lo que compara con una inflación de +2,3% a cierre de octubre. Esta mejora en la renta disponible de las familias se une a un mercado laboral sólido (Tasa de Paro 2,5%) y supone el principal catalizador para la economía japonesa en próximos trimestres.

La inflación se aleja del +3,0% alcanzado en agosto, pero se mantiene por encima del objetivo (+2,0%) del Banco de Japón (BoJ en adelante). La tasa subyacente se muestra especialmente difícil de combatir y en octubre acelera (hasta +2,3% desde +2,1%) por tercer mes consecutivo. El avance de los Salarios y unos Precios de Producción elevados (+3,7% en noviembre) supondrán un riesgo para los precios.

Sin olvidar las previsibles políticas proteccionistas de la futura administración Trump. Japón no será el país más perjudicado puesto que no está entre los socios comerciales con mayor déficit comercial frente a EE.UU. Pese a ello, el efecto en el yen será depreciatorio y, por tanto, implicará una fuente de importación de inflación.

Por eso el BoJ continuará con su proceso de normalización gradual de la política monetaria. Estimamos una subida de +25 p.b. en la reunión de enero hasta +0,50% y dos adicionales, también de +25 p.b., en 2025.

En concreto, en las reuniones de mayo y julio, que situarán el tipo director en +1,0%, alrededor de su nivel neutral. Con ello, el IPC logrará cerrar 2025 alrededor de +1,9% (revisado al alza vs. +1,8% anterior) desde el +2,5% que estimamos a finales de este ejercicio.

Este proceso convivirá con una suavización progresiva de las políticas monetarias de la Fed y el BCE. Como consecuencia, el diferencial de tipos de interés entre Japón y EE.UU. y Europa se reducirá. El principal beneficiario será el yen, que frenará su tendencia depreciatoria (-3% vs. euro y -9% vs. dólar aprox. en 2024) y podría cotizar en un rango entre 145,0/155,0 frente al euro a lo largo de 2025.

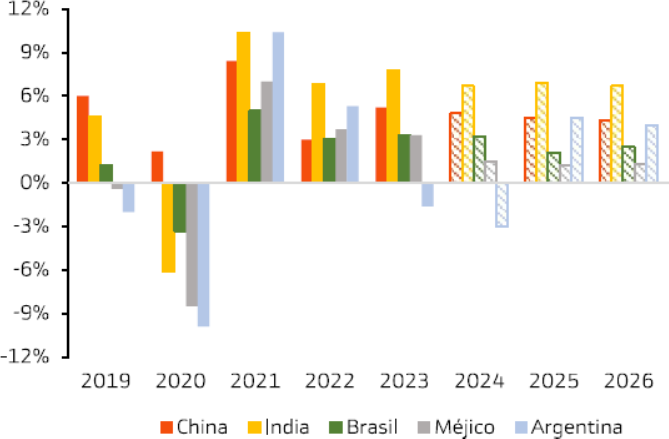

MERCADOS EMERGENTES. Ponemos el foco en India como principal idea de inversión en emergentes.

Es la única región de países emergentes que creemos que tiene sentido en el contexto actual. Los drivers que soportan esta idea son: una demografía favorable, inversión en infraestructura y digitalización de la economía.

En contraposición, permanecemos un trimestre más al margen de China debido a las débiles perspectivas de crecimiento y a los inconcretos estímulos fiscales anunciados. Respecto a Méjico, Argentina y Brasil, también seguimos manteniéndonos al margen por riesgos al alza en el crecimiento e incertidumbre política/jurídica.

EMERGENTES: PIB REAL ANUAL 2019/2026e*

Fuente: Organismos Estadísticos de China, India, Brasil, Méjico y Argentina

Un trimestre más situamos India como nuestro país emergente favorito. Por recapitular brevemente, el crecimiento de la economía se ha ralentizado en el 3T 2024 hasta +5,4%, (vs +6,7% en 2T 2024 y +7,8% en 1T 2024).

Sin embargo, los motivos que explican la ralentización son, en nuestra opinión, transitorios en lugar de estructurales. Por comentar los más relevantes: la temporada de monzones ha sido más severa de lo habitual, los resultados de las compañías algo peores de lo esperado y el anuncio de estímulos en China ha drenado parte de la inversión. Sin embargo, a medio plazo creemos que los fundamentales están bien soportados.

Entre las palancas de crecimiento que seguirán estimulando la economía destacamos:

(1) Crecimiento demográfico y de la clase media,

(2) Fuerte inversión en infraestructura para reemplazar a China como productor a nivel mundial y…

(3) Digitalización de la economía.

Comenzando por la demografía, la población en India es de 1.456 millones de personas y crece a una tasa anualizada de 1,6% desde 2010. El crecimiento poblacional tenderá a moderarse según aumente el grado de desarrollo del país, como bien refleja el descenso de la tasa de natalidad.

Como referencia ha caído a 2,01 hijos por mujer en 2022 desde 3,35 en el año 2000. Crecimiento demográfico que se traducirá en mayor población activa y aumento de la clase media. Actualmente, el PIB per cápita de India ya ha superado el umbral de los 2.000$ lo que supone un punto de inflexión para el crecimiento de la clase media como sucedió en Corea del Sur a partir de 1983 o en China a partir de 2006.

En cuanto a la inversión, los planes de India pasan por reemplazar a China como productor a nivel mundial, por lo que el gasto público vía inversión continuará dando soporte al crecimiento.

Actualmente India sólo representa un 3% de la producción industrial mundial frente al ~30% de China. Existe mucho margen de mejora más aun tras la elección de Donald Trump como presidente de los EE.UU. Sus políticas arancelarias contra China serán un estímulo adicional para India que verá potenciado su sector exterior.

La digitalización de la economía es un aspecto que jugará un papel importante a medio plazo. Actualmente los hogares en India mantienen un porcentaje elevado en activos inmobiliarios. Esa tendencia está virando hacia inversiones en el mercado de renta variable, que presenta compañías con crecimientos de BPA en línea o incluso superiores con el crecimiento nominal de la economía (>10%).

Con unas sólidas perspectivas de crecimiento, el aspecto a vigilar será la inflación. Actualmente en +5,5% (en línea con el objetivo del banco central; +4% +/-2%), y con una inflación subyacente (que excluye los elementos más volátiles del indicador) anclada por debajo del 4%. Por esto último, mantenemos nuestras estimaciones sobre la inflación en torno al 4% para 2025/2026.

En este contexto con inflación contralada y crecimientos en términos reales generosos creemos que no existen alicientes para que el banco central de India (RBI) tenga que tomar decisiones en el corto plazo.

De hecho, con la sustitución del gobernador del banco central Shaktikanta Das (cuyo perfil era más duro/hawkish) por Sanjay Malhotra (el cual es más bien dovish/ pro-crecimiento) invita a pensar en políticas monetarias algo más laxas que darán soporte a nuestra tesis de inversión.

En conclusión, las perspectivas en términos de crecimiento son alentadoras y la inflación no parece ser un problema. Todo ello en consonancia con unos tipos de interés reales positivos que ofrecen margen de maniobra al RBI si fuera necesario. Por todo lo anterior, mantenemos India como idea de inversión como bien reflejan la composición de nuestros fondos elegidos en el nicho de emergentes.

Sin cambios en el racional respecto a los últimos trimestres, seguimos sin considerar China como una idea de inversión. Las perspectivas de crecimiento son poco alentadoras y los estímulos anunciados, en nuestra opinión, son inconcretos y no asumen compromisos reales. China atraviesa un problema de confianza como bien refleja el sector inmobiliario y la demanda interna del país. Todo ello en consonancia con unas políticas arancelarias de la administración Trump previsiblemente más duras que penalizarán las exportaciones. Este cóctel nos genera dudas en el corto plazo y hasta que no haya un cambio de tendencia nos mantenemos al margen de invertir en China.

Comenzando por el crecimiento, no creemos que el PIB alcance tasas >5% en 2024 (como así ha anunciado el Gobierno) además de rebajar nuestras estimaciones para 2025 y 2026 hasta +4,5% (vs +4,7% ant.) y +4,3% (vs +4,5%), respectivamente. Entre las razones principales que dan soporte a este argumento destacamos:

(1) Continua debilidad del sector inmobiliario. La venta de vivienda en China (fuente principal de inversión de la población) cae a un ritmo alarmante desde 2022. Como referencia, en 2022 las ventas de vivienda cayeron -28%, en 2023 -12% y en lo que llevamos de año -22%. Todo ello con tipos de interés a la baja y caídas en el precio de las casas (- 15% acumulado desde 2022). Para subsanar este problema el Gobierno ha anunciado medidas/estímulos (rebaja del tipo hipotecario, menor entrada necesaria para la compra de una segunda vivienda, venta de viviendas con hipotecas) aunque sin éxito, ya que el principal problema que atraviesa el inversor para comprar una vivienda es la falta de confianza.

(2) Las fábricas no producen a plena capacidad, reflejando la debilidad de la demanda interna del país y del sector exterior.

(3) Los estímulos fiscales anunciados son confusos, poco específicos y no asumen compromisos reales. Además, la mayoría de ellos está enfocados hacia infraestructura en lugar de consumo. Todos ellos financiados a través de la emisión de bonos por parte del Gobierno y de los Gobiernos locales cuyo comprador es el propio banco central de China. Efecto que solamente hace más grande la “bola de nieve” y que genera serias dudas en cuanto al repago de la deuda en un futuro no tan lejano.

En materia inflacionista, el consumo está muy débil. Los resultados de las compañías europeas de lujo y de autos así lo demuestran, lo que hace difícil pensar en un escenario no deflacionario o al menos con inflación inexistente. Por tanto, con serios problemas estructurales que impiden una sostenibilidad en el crecimiento junto con unas tasas de inflación prácticamente inexistentes, el crecimiento de la economía china está <6% en términos nominales, que compara con crecimientos de +10%/+12% en India y ~5% en EE.UU. Motivo principal por el que un trimestre más nos mantenemos al margen de China.

ANEXO TABLAS

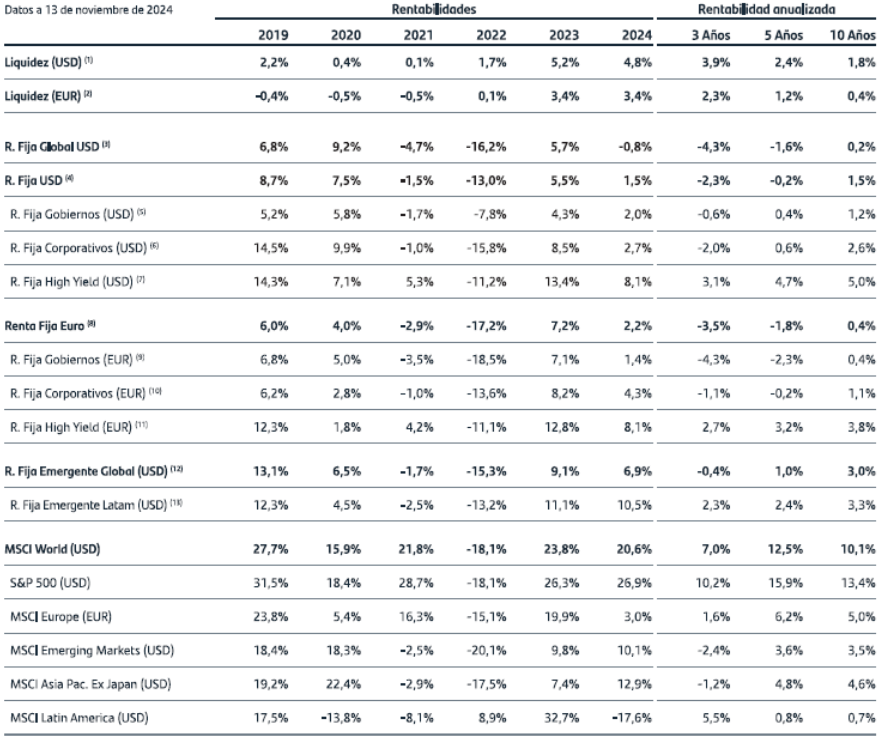

RENTABILIDAD DE LOS PRINCIPALES ACTIVOS EN LOS ÚLTIMOS 10 AÑOS

Fuente: Bloomberg

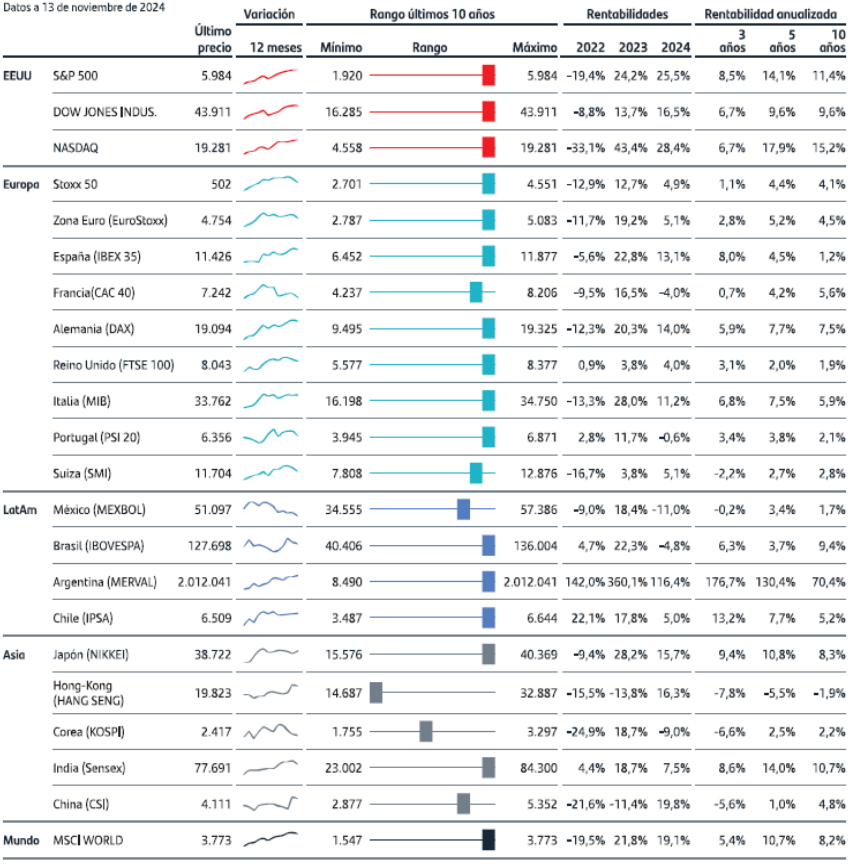

RENTA VARIABLE

Fuente: Bloomberg

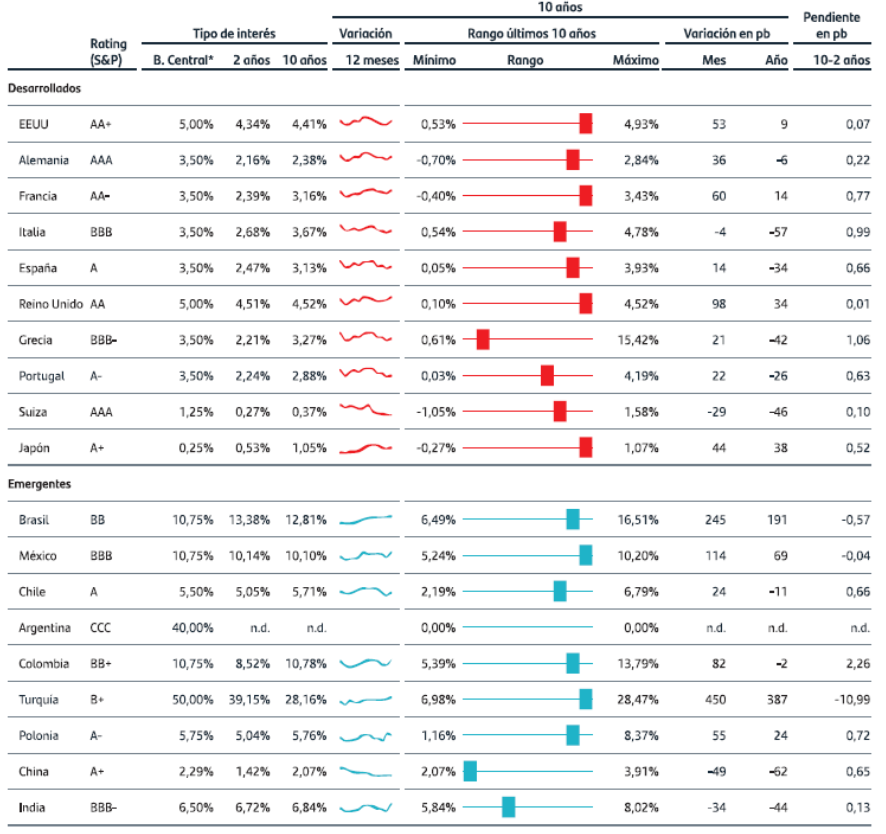

BONOS SOBERANOS

*Tipo de intervención, salvo en los países de la Zona Euro, donde se emplea la facilidad marginal de depósito.

Fuente: Bloomberg.

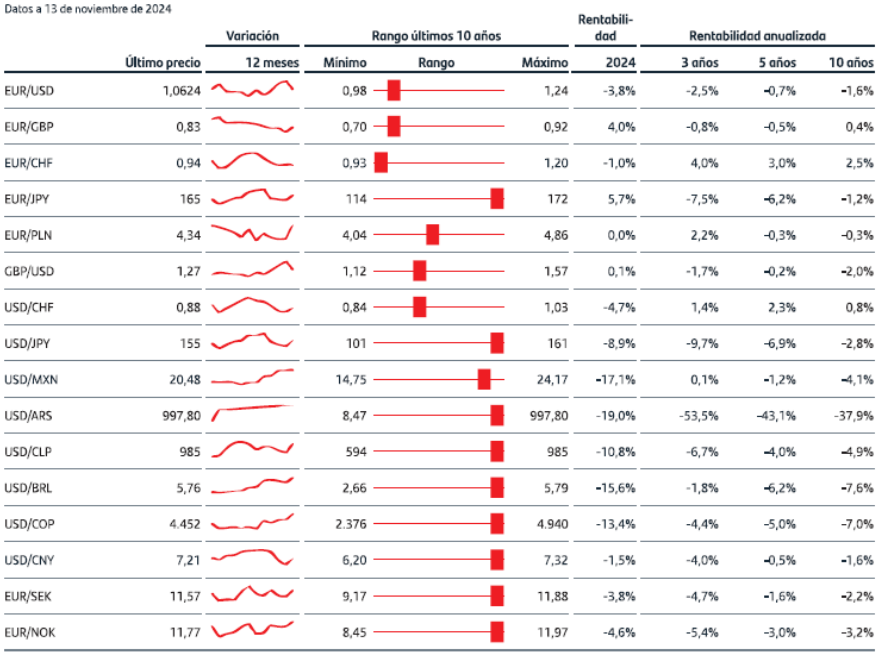

DIVISAS

Fuente: Bloomberg

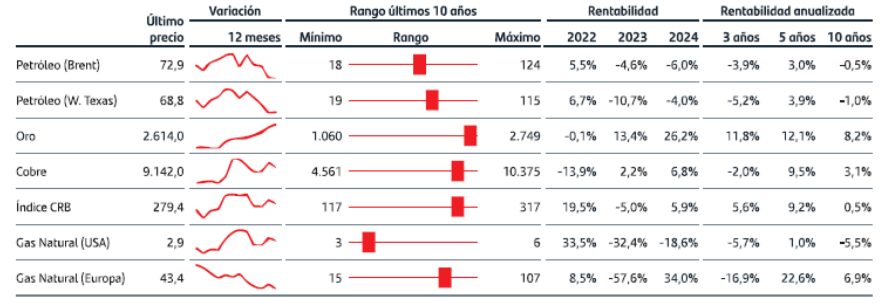

MATERIAS PRIMAS

Fuente: Bloomberg

Jorge Gómez

Endor Inversiones, S.L.

C/ Diego de León, 16 - 28006 Madrid

Tlf.: 34 660 538 334

www.endorinversiones.es