|

Boletín semanal nº 152

PERSPECTIVAS SEMANALES:

De dónde venimos…

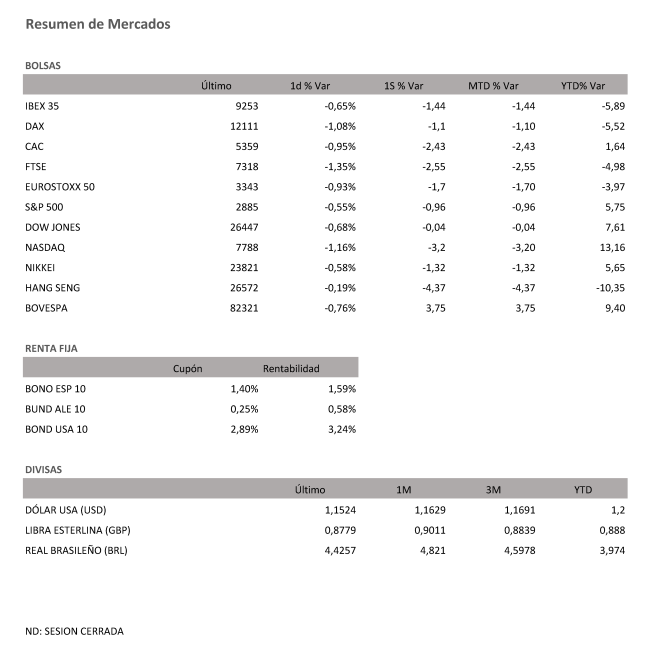

La semana comenzó con optimismo tras la firma del nuevo NAFTA que le quitó protagonismo a las críticas de Europa a los presupuestos italianos. Trump lo calificaba como el acuerdo más importante conseguido hasta la fecha y la prensa le quitaba importancia. En cuanto a datos, el ISM manufacturero tuvo la tercera lectura más positiva del año y los datos finales de pedidos de bienes duraderos y pedidos de fábrica confirmaron el buen momento del sector industrial americano. El ISM de servicios y la encuesta de empleo privado fueron mucho mejores de lo esperado y como guinda del pastel, el Presidente de la FED apoyó nuevas subidas de tipos. Las ventas masivas de bonos llevaron la rentabilidad del bono a 10 años a superar el 3,23% por primera vez en más de 7 años.

El dato de empleo publicado el viernes confirma la solidez del mercado de trabajo en el país a pesar de decepcionar. Se crean 120 mil puestos frente a los 185 mil esperados pero se revisa al alza el dato de agosto, la tasa de paro baja al 3,7% y la inflación salarial cumple.

En Wall Street, favorables comienzos empañados por la subida de la rentabilidad de los bonos. La puntilla llegó con una noticia de Bloomberg alertando sobre la infiltración de China en 30 empresas informáticas americanas incluyendo Amazon y Apple. El vicepresidente Pence acusó directamente a Pekín de estar entrometiéndose en la democracia americana y el pánico cundió entre algunos inversores y el sector tecnológico vivió una jornada para olvidar alejando a los índices de máximos.

En Europa, revisiones a la baja en los PMIs de España e Italia, que no cumplieron con el consenso como si hicieron Alemania y Francia. Los ministros de finanzas criticaron la decisión italiana de elevar la previsión de déficit y desde Roma respondieron con tono desafiante. Al final, tanto el Conte como el Ministro Tria han calmado la situación. Las bolsas europeas cierran con caídas de diversa consideración. El recelo que provoca la situación en Italia impide el optimismo y la escalada de la tensión entre EEUU y China tampoco ayuda.

A dónde vamos…

Semana del 08 de Octubre – 12 de Octubre de 2018.

La semana que viene tenemos menos referencias macroeconómicas pero promete ser al menos tan interesante y movida como esta.

Comenzaremos con las elecciones de Brasil, seguiremos de cerca las reacciones chinas a las acusaciones de infiltración en empresas americanas y también el cruce de declaraciones entre Italia y la Unión Europea.

En datos, lo más importante será la inflación americana y la balanza comercial china. También tendremos cifras trimestrales de algunos gigantes como JP Morgan, Citigroup o Wells Fargo.

Lunes 08 de Octubre

En España el presidente de Ciudadanos, Albert Rivera, protagoniza un desayuno informativo organizado en Madrid por Nueva Economía Fórum.

En Europa se publica el índice Sentix de confianza del inversor de la eurozona de octubre.

Por su parte, en Alemania se da a conocer la producción industrial de agosto.

En Suiza salen a la luz datos de desempleo de septiembre.

En EEUU, la Conference Board publica el índice de tendencias de empleo de septiembre.

En China se publica el PMI de servicios Caixin de septiembre.

En Japón, la Bolsa estará cerrada por festivo.

Martes 09 de Octubre

En España, el Instituto Nacional de Estadística (INE) publicará las cifras de sociedades mercantiles de agosto en una jornada en la que está previsto que el Tesoro salga a los mercados a colocar letras a seis y 12 meses. También en España, se celebrará en Madrid el X Encuentro Nacional de la Inversión Colectiva, que será inaugurado por el presidente de la CNMV, Sebastián Albella.

Fuera de nuestras fronteras, en Alemania se conocerá la balanza comercial de agosto.

Mientras que en EEUU saldrá a la luz el índice NIFB de optimismo de las pequeñas empresas de septiembre.

En Japón se habrá conocido la cuenta corriente de agosto y en septiembre la confianza empresarial de septiembre.

En el apartado empresarial, entre las compañías que presentarán sus resultados trimestrales destacarán la francesa Louis Vuitton.

Miércoles 10 de Octubre

El INE publicará en España la encuesta coyuntural sobre stock y existencias del primer y el segundo trimestre, así como los indicadores de confianza empresarial del cuarto trimestre.

En Francia e Italia se conocerán datos de producción industrial de agosto.

En Reino Unido, la principal referencia será la balanza comercial de agosto.

También en Portugal saldrá a la luz la balanza comercial de agosto.

En EEUU saldrán a la luz el índice de precios de producción de septiembre y los inventarios mayoristas de agosto.

En Japón se habrán conocido ya los pedidos de maquinaria de agosto.

En el ámbito empresarial, Aena tiene previsto presentar en esta jornada su nuevo plan estratégico. Además, BBVA pagará un dividendo de 0,10 euros brutos por acción, mientras que Catalana Occidente distribuirá entre los suyos 0,1512 euros y Zardoya Otis 0,08 euros.

Jueves 11 de Octubre

En esta jornada en España, el INE publicará la estadística de transmisiones de derechos de la propiedad de agosto y el IPC de septiembre. Además, el Banco de España sacará a la luz la financiación del eurosistema de septiembre.

También en Francia y Portugal saldrán a la luz los datos de inflación de septiembre.

Mientras que a escala europea se publicarán las actas de la última reunión de política monetaria.

Al otro lado del Atlántico, junto al IPC de septiembre se publicarán las cifras de ingresos mensuales de los trabajadores, también de septiembre.

En Japón los inversores habrán conocido ya el índice de precios de bienes corporativos de septiembre y las cifras de préstamos bancarios del mismo mes.

A tener en cuenta en un ámbito más informativo, que el presidente del Gobierno, Pedro Sánchez, participará en Bruselas en un foro de debate sobre ‘El estado de Europa’ organizado por el centro de pensamiento Friends of Europe.

Viernes 12 de Octubre

Los inversores deberán tener en cuenta que la Bolsa española abrirá con normalidad pese al festivo del 12 de octubre, que hará que apenas haya referencias en nuestro país, con toda la atención centrada en los actos del Día de la Hispanidad.

En la eurozona, Eurostat publicará el PIB del segundo trimestre y la producción industrial de agosto.

En Alemania saldrá a la luz el IPC de septiembre.

En EEUU se publicará el índice de confianza del consumidor de la Universidad de Michigan de octubre. También en EEUU se publicarán los precios de importación y exportación de septiembre.

En China se conocerá la balanza comercial de septiembre.

En Australia se darán a conocer las cifras de hipotecas de septiembre.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|