|

Boletín semanal nº 336

PERSPECTIVAS SEMANALES:

De dónde venimos…

Septiembre ya está aquí tras un verano que tal y como se esperaba, poco ha tenido de tranquilo para los mercados de renta variable y deuda. En el mes de agosto la Bolsa europea registró pérdidas cercanas al 5% y la renta fija se vio presionada por los mensajes lanzados por el Banco Central Europeo (BCE) y la Reserva Federal en Jackson Hole, reconociendo que las subidas de tipos necesarias para frenar la inflación traerán dolor a las economías y dejarán un nivel elevado del precio del dinero durante un tiempo. Los inversores se mantienen ahora expectantes ante las próximas reuniones del BCE y la Fed.

La semana se cierra con nuevas caídas en las Bolsas a pesar de la fuerte remontada registrada en Europa el viernes. El mercado laboral estadounidense creó 315.000 empleos en agosto, en línea con las estimaciones del consenso de analistas, lo que implica un crecimiento más lento, pero aún sólido, frente a los más de 500.000 nuevos empleos que se registraron un mes antes. Por su parte, la tasa de paro se elevó al 3,7%, por encima del 3,5% previo.

La suave ralentización en el crecimiento del empleo en EE UU se suma a otros datos recientes que apuntan a que las presiones sobre los precios podrían estar suavizándose, lo que a su vez podría implicar menores subidas de tipos por parte de la Fed. "El mensaje básico es que el mercado laboral podría estar empezando a enfriarse y la Fed podría no tener que moverse tan agresivamente", apuntó David Page, jefe de investigación macroeconómica de AXA Investment Managers.

Desde eToro, su analista de inversiones Callie Cox matiza que los datos de empleo "no son suficientes para que la Fed vea su trabajo hecho. En el pasado, la Reserva Federal ha considerado el crecimiento salarial del 4% anual como el criterio de una economía sobrecalentada. Ahora mismo, los salarios siguen creciendo cerca del 6%".

Las Bolsas europeas se contagiaron por el optimismo (en las horas de cierre europeo) en EE UU, y en la jornada del viernes, el Dax rebotó un 3,3%, mientras que el Euro Stoxx 50 avanzó un 2,5% y el Cac un 2,2%. Unas ganancias que en el caso de la renta variable germana se vieron favorecidas por la expectativa de la reapertura del gasoducto Nordstream 1 –que ha vuelto a paralizarse– y la caída del precio del gas natural.

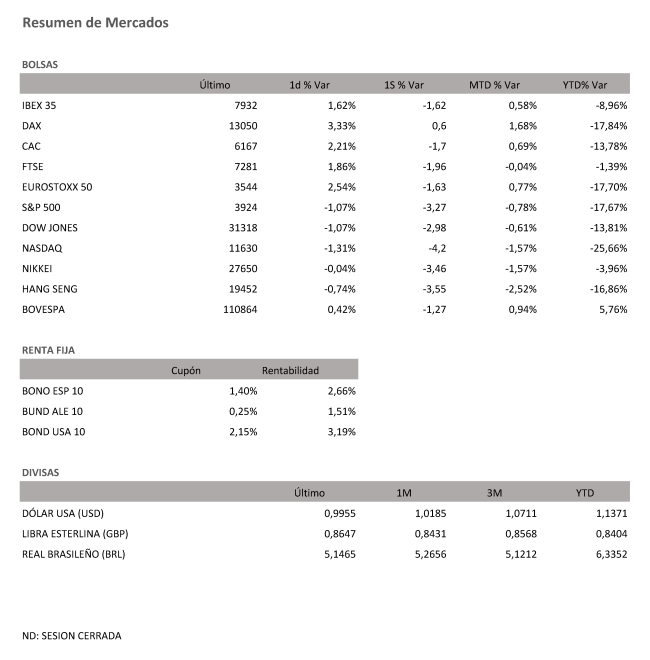

En la Bolsa española, el Ibex 35 puso fin a su peor racha bajista de la historia y recuperó un 1,6%, insuficiente para borrar un recorte del 8.3% acumulado durante las anteriores 12 jornadas consecutivas de caídas.

La evolución de las Bolsas en la última jornada de la semana logró mitigar, e incluso borrar, las caídas del balance de las últimas cinco sesiones. En Europa, el mayor recorte fue para el Cac, que cede un 1,7% en la semana, mientras que el Euro Stoxx 50 recorta un 1,6%. Las alzas del viernes permitieron al Dax sumar un 0,6%. En la Bolsa española, el Ibex cierra la semana con una caída del 1,62% y acumula ya tres semanas de caídas continuadas.

En el balance semanal, Estados Unidos no ha logrado escapar de las caídas (afectado en las últimas horas de sesión por el anuncio de Gazprom y su cierre sin fecha de apertura del gasoducto Nordstream 1). En la semana, el S&P 500 rebaja su valor un 3,27%, mientras que el Dow Jones lo hace un 2,98%. Por su parte, el tecnológico Nasdaq minora también su valor un 4,2%.

A la espera de que se concreten cómo serán las subidas de tipos en EE UU y la zona euro, los inversores parecen haber elevado la cautela. Según datos de Bank of America, los fondos de renta variable globales registraron salidas de 9.400 millones de dólares en la semana finalizada el pasado 31 de agosto, el cuarto mayor reembolso de todo el año.

Hans-Jörg Naumer, director Global Capital, Markets & Thematic Research de Allianz Global Investors, apunta, que desde un punto de vista táctico y cortoplacista, el panorama general sugiere una infraponderación de las acciones por razones de riesgo.

En el mercado de materias primas, el recorte del viernes de los futuros de gas natural del 12% se sumó al descenso prolongado del barril de petróleo. El Brent ha bajado en pocas jornadas de los 105 dólares a los 92,94, penalizado no solo por la amenaza de recesión sino también por los nuevos confinamientos decretados en China.

A su vez, el oro, valor refugio por excelencia, alcanza los 1.700 dólares. El euro, por su parte, se mantiene por debajo de la paridad frente al dólar (0,997 dólares).

En el debate actual de si llegará o no la recesión a la zona euro, Bank of America ha mejorado sus estimaciones de crecimiento en la región este año al 3%. Su escenario base pasa por una recesión técnica entre el cuatro trimestre de este año y el primero de 2023 y el racionamiento del gas en determinados países, como Alemania. "Sin embargo, lo más importante es que pensamos que la crisis de los precios de la energía y la persistente incertidumbre de la oferta pesarán sobre el conjunto de la zona euro, reduciendo la trayectoria de crecimiento hasta bien entrado el año 2024". Creen así que el PIB de la zona euro subirá solo un 0,3% el próximo año. Sobre España, Bank of America estima que evitará la entrada en recesión técnica, pero cree que "el shock del precio de la energía y la persistente incertidumbre del suministro pesarán sobre el país, especialmente dada la alta sensibilidad de la economía española a los precios persistentemente altos de la energía". Una situación que impactará en el PIB español hasta bien entrado el año 2024.

A dónde vamos…

Semana del 05 de Septiembre de 2022 – 09 de Septiembre de 2022.

La próxima semana, que comienza con el lunes cerrado en Wall Street por Labor Day, tendremos múltiples reuniones con potencial impacto en mercado. Estaremos pendientes también de si se reanuda el flujo de gas ruso a través del Nordstream 1 a partir del sábado 3-septiembre y tras los tres días previstos de mantenimiento, aunque persistirían los temores de cara a los próximos meses.

El lunes 5 septiembre habrá reunión OPEP+, con las recientes declaraciones de Arabia Saudí como fondo en las que se planteaba un recorte de producción.

El jueves 8 septiembre estará protagonizado por la reunión del BCE. Estaremos asimismo pendientes de la actualización del cuadro macro del BCE, donde podríamos ver nueva revisión a la baja de las previsiones de crecimiento y al alza de las de inflación ante un mercado energético que no da muestras de mejora.

El viernes 9 de septiembre tendrá lugar la reunión de Ministros de Energía de la UE, donde veremos cuáles son las medidas de emergencia que plantean para intentar contener los precios de la electricidad, que podrían incluir topes a los precios, recorte de demanda, medidas que eviten la especulación en los mercados de energía.

Lunes 05 de Septiembre

Japón publica su PMI del sector servicios.

China publica su dato de PMI de servicios Caixin.

Reino Unido divulga su PMI compuesto

La zona euro publica su confianza del inversor Sentix y sus ventas minoristas, así como su PMI compuesto.

En la zona euro, Alemania, Francia Italia y España publican su PMI compuesto

Estados Unidos permanecerá cerrado al celebrarse el Día del Trabajo.

Martes 06 de Septiembre

Japón presenta su gasto de los hogares y los ingresos medios de los trabajadores

Alemania publica su nuevo dato de pedidos de fábrica.

Reino Unido publica su índice de ventas al por menor del BRC y el PMI de la construcción.

Estados Unidos divulga su PMI de servicios y manufacturero y su índice de tendencias de empleo de The Conference Board.

Miércoles 07 de Septiembre

China publica su Balanza comercial y sus reservas en moneda extranjera.

Japón presenta su indicador adelantado.

Reino Unido presenta su índice Halifax de precios de la vivienda.

En la zona euro, se publicará su dato de PIB y su evolución del empleo.

Alemania publica su dato de PIB.

Estados Unidos publica su índice de solicitudes de hipotecas, su Balanza comercial, su índice Redbook de ventas minoristas y también publicará índice de mercado hipotecario.

Jueves 08 de Septiembre

Japón publica su balanza por cuenta corriente, su nuevo dato de PIB, así como las compras de bonos extranjeros y su inversión extranjera en acciones japonesas.

Francia presenta su Balanza comercial.

La zona euro presenta su última decisión sobre tipos de interés y de facilidad de depósito.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y una nueva batería de datos de crudo.

Viernes 09 de Septiembre

En Japón, se divulga su nuevo dato de Masa monetaria.

China publica su nuevo dato de IPC

Reino Unido presenta sus expectativas de inflación.

En la zona euro, se celebra nueva cumbre extraordinaria de líderes.

Espala presenta su Producción Industrial.

En Estados Unidos, se cerrará la semana con su cierre de posiciones netas especulativas y sus inventarios mayoristas..

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada

|