|

Boletín semanal nº 318

PERSPECTIVAS SEMANALES:

De dónde venimos…

De la evolución de la pandemia a la geopolítica. El estallido de la guerra en Ucrania ha llevado a los inversores a desplazar la atención hacia un nuevo foco. Cuando las economías empezaban a recuperar la normalidad y las restricciones a los viajes se daban por superadas, el estallido del conflicto bélico ha vuelto a poner en jaque a los mercados. El repunte de la inflación y las expectativas de menores beneficios y crecimiento han acelerado la corrección de las Bolsas. Todo ello en un contexto en el que la elevada volatilidad está llevando a los índices a experimentar fuertes oscilaciones ya no solo en la semana sino en niveles intradía.

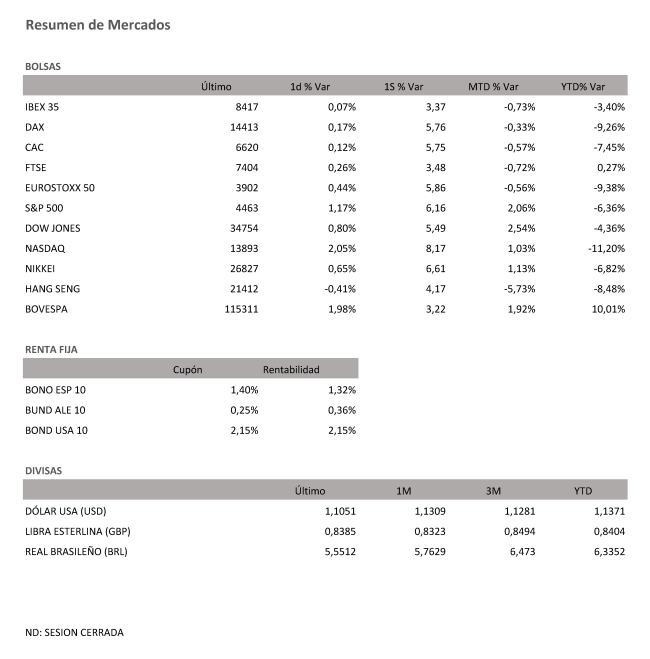

El acuerdo de paz con el que se llegó a especular a lo largo de la semana empieza a caer en saco roto. La falta de avances en las negociaciones y el repunte de las materias primas vuelven a cobrar protagonismo. Las dudas se apoderan de unos inversores ante la falta de avance en las negociaciones. Un buen ejemplo fue el comportamiento que registró el Ibex 35 el viernes. Durante gran parte de la sesión el selectivo cotizó en negativo, pero al cierre se dio la vuelta. Aunque la Bolsa española cerró en tablas (0,07%) logró firmar su sexta sesión consecutiva al alza y recuperar la cota de los 8.400 puntos. A pesar de esta remontada continúa por debajo de los 8.440,10 puntos, el nivel previo a la guerra y que el miércoles llegó a recuperar en niveles intradía.

La debilidad mostrada en la recta final de la semana empeña, pero no eclipsa el buen comportamiento registrado en las sesiones anteriores. Las esperanzas creadas por las noticias que apuntaban a un acercamiento de las posturas entre Kiev y Moscú sirvieron de impulso a la Bolsa, que subió un 3,37% en su segunda semana consecutiva al alza. Durante este periodo el Ibex se anota un 9% y reduce las pérdidas en el año al 3,4%.

Tanto en el día como en la semana, el comportamiento del Ibex 35 fue muy parejo al registrado por el resto de índices europeos. El viernes el Dax alemán sumó en la semana un 5,76%; el Cac francés, un 5,75% y el Euro Stox 50, un 5,86%. A la falta de avances en las negociaciones también contribuyó el vencimiento trimestral de los contratos de derivados sobre índices y acciones, la conocida como cuádruple hora bruja. Las dudas no nublaron el buen desempeño en la semana. Si en la anterior fue la Bolsa española la más beneficiada (subió un 5,46% y firmó su mejor semana en 13 meses), en esta ocasión sus homólogas europeas han tomado el testigo.

El buen comportamiento de las Bolsas viene a confirmar que los inversores lograron sobreponerse de la subida de tipos en EE UU, y de las malas noticias respecto al virus en China. Los analistas de Macroyield señalan que el rebote se ha debido a la confianza en un alto el fuego en Ucrania, un mayor control de la inflación y una economía más sólida tras la guía más restrictiva de la Fed y en los nuevos estímulos en China tras incrementar sus casos de coronavirus y la política de covid cero. “Los indicadores de sentimiento muestran moderación en los niveles de miedo de los inversores, pero pensamos que este podría recrudecerse a medida que datos económicos y las compañías comiencen a mostrar sus daños, o tropiecen las negociaciones entre Ucrania y Rusia”, añaden.

James Rutherford, responsable de renta variable europea en Federated Hermes, explica que, aunque la Reserva Federal considera que la inflación está bajo control, las expectativas de crecimiento de los beneficios se han reducido drásticamente. En un escenario marcado por el alza de las materias primas y el debilitamiento de la demanda el experto estima que el crecimiento global del beneficio por acción en 2022 se reduzca al 5%, la mitad de lo estimado anteriormente. “Con el aumento de las tensiones geopolíticas y el riesgo de recesión, el mercado tendrá dificultades para devolver rendimientos positivos a los inversores”, señala. En este contexto Rutherford cree que los inversores deberían centrarse en los valores energético y sanitarios, los sectores que pueden ofrecer un fuerte crecimiento del flujo de caja en 2022.

A pesar de la inestabilidad que generan las tensiones geopolíticas, Mabrouk Chetouane y Nicolas Malagardis, expertos en Global Market Strategy de Natixis IM Solutions, mantienen una visión ligeramente optimista sobre la economía global y se muestran constructivos con la Bolsa. “Los inversores han incorporado la prima de riesgo geopolítico, pesar del entorno de subida de tipos. A pesar de la subida de tipos, las cotizadas de valor han sufrido, mientras que de crecimiento se han beneficiado”, añaden. Los expertos señalan que, aunque han reducido su exposición, siguen siendo constructivos con los activos de riesgo porque el crecimiento económico continúa siendo fuerte. Por regiones, los gestores creen que la Bolsa estadounidense está mejor preparado para resistir la actual conmoción, dado su relativo aislamiento y su mayor crecimiento económico.

La mayor resistencia del mercado estadounidense ya se está dejando sentir en la actualidad. Al cierre semanal, el Dow Jones avanzó un 5,49% en la semana, ascenso que en el S&P 500 alcanzaba el 6,16% y el 8,17% en el caso del Nasdaq, los mayores repuntes semanales desde junio, y noviembre de 2020. Con estos ascensos Wall Street logra recuperar los niveles previos a la invasión de Ucrania.

La evolución de la guerra compartió el protagonismo con la política monetaria, la que hasta el estallido del conflicto era la gran amenaza para las Bolsas en 2022. En contra de lo que pareciera esta vez, la subida de tipos de la Reserva Federal no ha generado una convulsión en el mercado. La mayor claridad y el compromiso de contener la inflación aportaron algo de seguridad. Pero lo que no impidió, fue profundizar el repunte de las rentabilidades. Aunque el ascenso fue generalizado a ambos lados del Atlántico, donde más se dejó sentir fue en el mercado estadounidense. La subida de tipos y la rebaja de las previsiones de crecimiento acentuaron el aplanamiento de la curva de deuda, un síntoma de recesión. El bono a 10 y cinco años de EE UU cotizan parejos en el entorno del 2,15%, frente al 1,94% de la semana anterior, mientras el bono con vencimiento en 2024 se sitúa en el 1,95%, 20 punto básicos más que el viernes pasado.

En el Viejo Continente, la rentabilidad del bono español a 10 años pasó del 1,24% al 1,32% mientras la deuda alemana al mismo plazo sube del 0,25% al 0,36%. A estos niveles la deuda española supera las cotas del estallido de la pandemia y ronda máximos de enero de 2019 mientras la alemana alcanza niveles de noviembre de 2018.

A dónde vamos…

Semana del 21 de Marzo 2022 – 25 de Marzo de 2022.

Con un deterioro macro esperado para las principales encuestas de marzo que se van a publicar la semana que viene (PMIs, IFO), y una vez pasadas todas las reuniones de los bancos centrales, el movimiento de los mercados debería quedar supeditado a la evolución de las negociaciones entre Rusia-Ucrania. Si las negociaciones Rusia-Ucrania avanzan, creemos que esto debería actuar de apoyo para seguir viendo una subida de las bolsas en la medida en que despejaría algunas incertidumbres, aunque los impactos macroeconómicos serían aún inciertos.

Por el contrario, la ausencia de avances en las conversaciones podría llevar a los mercados a cierta toma de beneficios, sobre todo en un entorno monetario más “hawkish”.

De cara a la próxima semana, en el plano macroeconómico contaremos con los PMIs preliminares de marzo en Estados Unidos, Eurozona, Alemania, Francia, Reino Unido y Japón. También en Alemania se publicará la encuesta IFO de marzo.

Lunes 21 de Marzo

Alemania publicará su nuevo dato de IPP u su informe mensual del Bundesbank.

En la zona euro, Lagarde, presidenta del BCE, ofrecerá declaraciones.

Francia subastará deuda a 3, 6 y 12 meses

Estados Unidos publicará la actividad nacional de la Fed de Chicago, y Powell, presidente de la Fed, ofrecerá declaraciones.

Martes 22 de Marzo

Japón publicará su indicador adelantado.

Reino Unido presenta su dato de Préstamos netos al sector público y su índice CBI de tendencias industriales.

Alemania subastará deuda a 5 años

La zona euro presenta su dato de cuenta corriente, y Lagarde comparecerá en rueda de prensa.

Estados Unidos publica su índice Redbook de ventas minoristas, las reservas semanales de crudo del API y su índice manufacturero y de servicios de Richmond.

Miércoles 23 de Marzo

Japón divulgará su nuevo dato de IPC y su nuevo dato de PMI.

Reino Unido publica sus nuevos datos de IPC e IPP, así como su índice de precios al por menor.

Alemania presenta su PMI compuesto.

La zona euro hace público su dato de confianza del consumidor.

Estados Unidos presentará sus inventarios de combustible, publica su índice de solicitud de hipotecas, su dato de importaciones de crudo y sus ventas de viviendas nuevas.

Jueves 24 de Marzo

Japón divulgará sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas, así como su nuevo dato de IPC.

Francia y Alemania publicarán sus nuevos datos de PMI.

Reino Unido presenta su nuevo dato de PMI, y su índice Gfk de confianza del consumidor.

En la zona euro, se celebrará la cumbre de lideres de la UE, y se publicará el Boletín económico del BCE, así como su nuevo dato de PMI.

En Estados Unidos se divulgará sus reservas de gas, su nuevo dato de PMI, diversos índices de la Fed de Kansas, y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 25 de Marzo

Reino Unido publica datos de ventas minoristas.

España presenta su nuevo dato de PIB y de IPP

Italia divulga su confianza empresarial y de los consumidores.

Alemania presenta su índice Ifo de confianza empresarial y de expectativas empresariales.

La zona euro presentará su dato de Masa Monetaria M3 y su dato de préstamos privados.

En Estados Unidos, se terminará la semana con datos de ventas de viviendas, y con expectativas de inflación de la Universidad de Michigan y de expectativas y confianza del consumidor.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|