|

Boletín semanal nº 207

PERSPECTIVAS SEMANALES:

De dónde venimos…

Desde hace meses, las Bolsas europeas tienen como principal foco de atención las negociaciones comerciales entre Estados Unidos y China. Cualquier noticia o rumor mueve los mercados en una u otra dirección. Los inversores saben que una guerra comercial podría provocar la temida recesión global.

El viernes, China ha dado un paso para suavizar las tensiones entre ambos países al anunciar la retirada de aranceles a la soja y al cerdo estadounidenses, mientras que Donald Trump ha reconocido que las negociaciones "avanzan". Los inversores europeos recogieron en un principio estas novedades con avances moderados en todos los índices.

Pero había otros centros de atención al final de la semana: la reunión de la OPEP y el dato de empleo de Estados Unidos. Respecto al primero, Arabia Saudí y Rusia han logrado el apoyo a una profundización de los recortes a la producción petrolera, en un intento de sostener los precios y evitar que se vuelva a generar un exceso de suministro en 2020. El precio del petróleo sube más de un 1%.

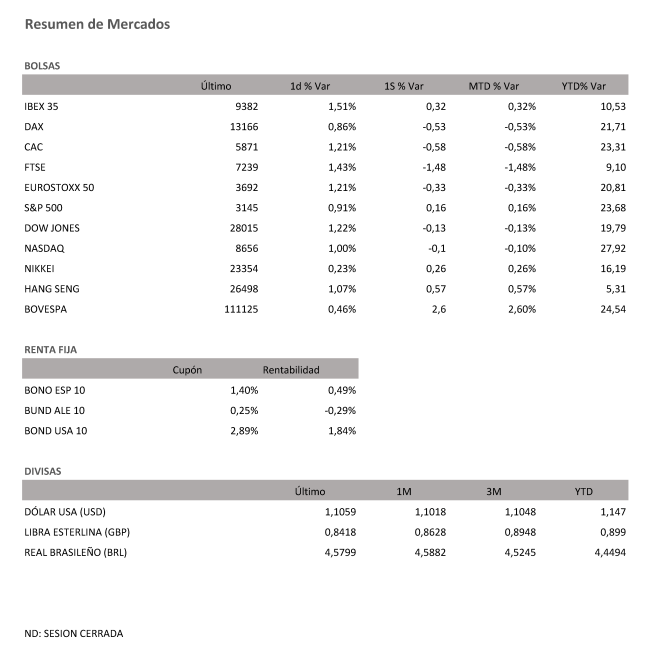

Mejor acogida ha tenido el dato de empleo estadounidense. La mayor economía del mundo generó 266.000 empleos en noviembre, por encima de lo previsto y cifra que permite reducir la tasa de desempleo al 3,5%, el menor porcentaje en cincuenta años. Los índices bursátiles reaccionaron con bruscas subidas que han permitido al Ibex borrar las caídas que acumulaba en la semana. El selectivo ha cerrado la última jornada semanal con avances del 1,51% hasta los 9.382,70 puntos en su mejor sesión desde el 11 de octubre. En conjunto de la semana, los avances se cifran en el 0,3%.

Los avances de las Bolsas europeas también se aceleraron el viernes después de publicarse el dato de empleo en Estados Unidos. El Dax alemán, que subió un 0,86%, ha subido algo menos que el resto de los índices tras conocerse que la producción industrial cayó un 1,7% en octubre, frente a las previsiones de una subida del 0,1%. El Cac francés ha repuntado un 1,21% y el FTSE londinense, un 1,43% en la última sesión semanal.

Frente al mayor optimismo de la renta variable, el mercado de deuda apenas ha presentado movimientos. La rentabilidad del bono español a diez años se mantiene por debajo del 0,50%, con la prima de riesgo estable en 78 puntos básicos.

El dólar se ha reforzado con el dato de empleo. El euro pierde los 1,11 dólares, mientras que la libra cede terreno sobre las 1,31 unidades a menos de una semana para que se celebren las elecciones en Reino Unido.

El precio del petróleo mantiene su rally con las noticias procedentes de la reunión de la OPEP y sus países aliados, que han acordado un recorte de la producción de medio millón de barriles diarios. El barril de Brent sube hasta los 64 dólares, mientras que el de crudo West Texas, de referencia en Estados Unidos, supera los 59 dólares.

A dónde vamos…

Semana del 09 de Diciembre – 13 de Diciembre de 2019.

La semana que viene estaremos pendientes de las elecciones británicas, el jueves, donde esperamos victoria conservadora.

Pero lo más importante serán las novedades sobre el acuerdo comercial entre China y EEUU ya que se acerca el 15 de diciembre, fecha en la que deberían entrar en vigor nuevos aranceles americanos.

En EEUU se reúne la FED y se publica la inflación y las ventas minoristas. En Europa, reunión del BCE y publicación del ZEW.

Lunes 09 de Diciembre

Para abrir la semana en la zona Euro, presentará su dato de Confianza inversora.

En Alemania se hará público su dato de Balanza por cuenta corriente.

En Japón se publicarán datos de préstamos bancarios, y datos de PIB anual y trimestral.

En China se publican datos de Balanza comercial.

En Estados Unidos, se presentan los datos de tendencias de empleo.

Martes 10 de Diciembre

En Australia, se presentará el índice NAB de confianza empresarial-

En la mayor economía del mundo se conocerán el índice Redbook de ventas minoristas semanal.

En China se presenta sus datos de IPC anual y mensual.

A este lado del Atlántico, se presenta el índice ZEW de confianza empresarial, para Alemania y zona euro.

Reino Unido publica su dato de PIB anual y trimestral, el índice de servicios, y datos de Balanza comercial.

Miércoles 11 de Diciembre

En el apartado macroeconómico, la atención de los inversores se dirigirá a EEUU donde se publicará el índice de solicitudes de hipotecas.

Otras referencias en la mayor economía del mundo serán los datos de IPC e Inventarios de petróleo. Además comunicará su decisión sobre tipos de interés.

Mientras, en Japón saldrá a la luz el índice de precios de bienes corporativos.

Jueves 12 de Diciembre

En Reino Unido se celebrarán elecciones generales.

En Australia se conocerá el Boletín del Banco de la Reserva Australiana.

En la zona Euro, podremos conocer datos de IPC para Alemania y Francia y datos de producción industrial y el comunicado del BCE sobre política monetaria

En Estados Unidos se publicarán petición de subsidios de desempleo.

Viernes 13 de Diciembre

Para despedir la semana en Estados Unidos, se publicará los índices de precios de importación y exportación y datos de ventas minoristas.

En Alemania se publicarán cifras de índice de Precios al por mayor.

En España se presentarán datos de IPC.

En China se hará público los datos de evolución de préstamos pendientes de pago.

En Japón, se conocerán los datos de la encuesta Tankan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|