|

Boletín semanal nº 229

PERSPECTIVAS SEMANALES:

De dónde venimos…

La del viernes, fue una nueva jornada de ganancias para las Bolsas europeas. Si en la jornada del jueves, la mayor sorpresa para los mercados financieros tuvo su origen en China con el inesperado crecimiento de las exportaciones, el viernes la situación se repetió. Después de varias jornadas marcadas por los temores que generaba la creciente presión de EEUU sobre China a causa del origen del coronavirus, medios estatales chinos han asegurado que las conversaciones comerciales entre ambas partes continúan su curso. Es más, en una reciente conversación telefónica acordaron intensificar la cooperación en la fase I del acuerdo comercial.

Este escenario de cooperación, alejado del tono más hostil aireado públicamente desde la Casa Blanca, ha suavizado los temores a una ruptura del acuerdo comercial y a un resurgir de las disputas arancelarias. La continuidad de la tregua comercial permitiría allanar la esperada reactivación de la economía mundial tras el parón provocado por el coronavirus. Este parón ha alcanzado su mayor expresión en las cifras que se publicaron en la última sesión semanal con el informe oficial de empleo de EEUU. La tasa de paro se ha disparado en abril a récords de 70 años, al alcanzar el 14,7%. Pese a todo, la cifra se queda por debajo del 16% que esperaban los analistas. El confinamiento destruyó 20,5 millones de empleos, inferior a los 22 millones que preveía el mercado.

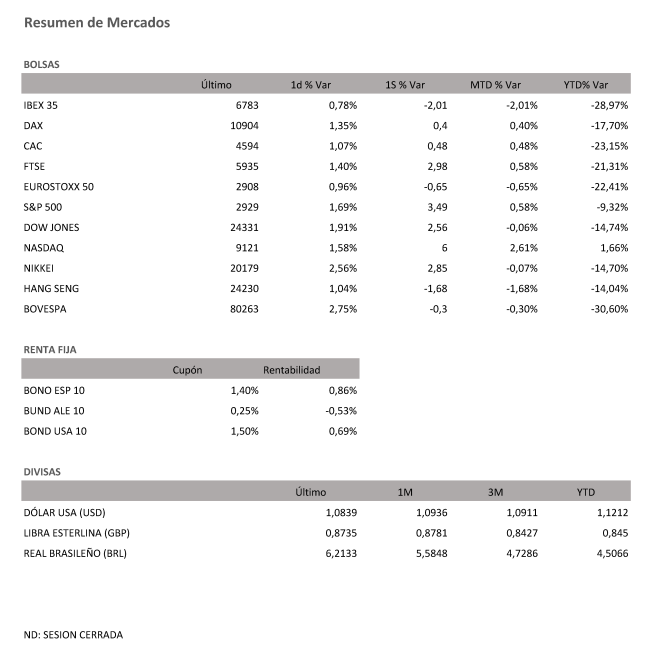

Wall Street reacciona a estas cifras con alzas superiores al punto porcentual, lo mismo que las Bolsas europeas. La Bolsa española ha vuelto a quedar rezagada en las subidas y ha cerrado el viernes con avances del 0,78% hasta los 6.783,10 puntos, que al menos le han servido para reducir la caída semanal al 2%.

El resto de Bolsas europeas ha recibido los datos de empleo de EEUU con un claro signo alcista. El Dax alemán se ha revalorizado un 1,35%, completando una semana de un +0,4%; el Cac francés, un 1,07% con una subida semanal de un 0,48%, mientras que la Bolsa de Londres ha cerrado por festivo el viernes, completando una semana muy positiva con un +2,98%. Además de las referencias procedentes de EEUU, los inversores de la renta variable europea asimilan una nueva batería de resultados empresariales.

La publicación de resultados ha tenido una acogida favorable por parte del mercado en el gigante industrial Siemens, con alzas del 4,8%. La compañía alemana ha reconocido no obstante que el mayor impacto de la crisis del coronavirus se concentrará en las cuentas del segundo trimestre. En el sector financiero, ING (+3,6%) ha anunciado un descenso del 35% en su beneficio antes de impuestos debido a las provisiones adoptadas frente a la crisis del coronavirus. En el sector de aerolíneas las novedades vuelven a sobrevolar distintas opciones de rescate. Alemania podría estar estudiando alcanzar hasta un 25% de participación para asegurar la viabilidad de Lufthansa.Sus títulos han cedido un 1%.

La aparente normalidad en el curso de las negociaciones comerciales entre EEUU y China enfría la búsqueda de refugio en el dólar. El euro se reafirma en el nivel de 1,08 dólares. La libra, por su parte, supera los 1,24 dólares.

La tregua en los mercados es extensible a la cotización del petróleo. El barril de Brent relanza sus subidas para superar la barrera de los 30 dólares, y el barril tipo West Texas, de referencia en EEUU, amplía su remontada superior al 20% en la semana hasta rozar los 24 dólares.

Los últimos mensajes del BCE ponen freno al reciente goteo alcista en la prima de riesgo de España. El diferencial de deuda con Alemania se enfría por debajo de los 140 puntos básicos y el interés exigido al bono español baja al 0,85%. Los mensajes de la presidenta del BCE, Christine Lagarde, diluyen la incertidumbre sobre las consecuencias que podría tener el fallo del Tribunal Constitucional alemán sobre las compras de deuda.

A dónde vamos…

Semana del 11 de Mayo – 15 de Mayo de 2020.

La semana que viene atentos a las medidas de desescalaje y a los datos sobre la epidemia una vez que ya se ha permitido la actividad tanto económica como social en muchos países.

En el capítulo de datos, atentos a China y a los PIBs de Alemania y Reino Unido.

En EEUU, producción industrial, ventas minoristas y el IPC.

Lunes 11 de Mayo

En Rusia los mercados permanecerán cerrados por Festivo.

En China, se publicarán sus datos de IPC.

En la Eurozona, Francia divulgará sus datos de activos de Reserva.

En Estados Unidos se publicará el Índice de Tendencias de empleo de The Conference Board.

Martes 12 de Mayo

Japón publicará sus datos de Préstamos Bancarios y de cuenta corriente.

España publicará su subasta de Deuda.

Reino Unido divulgará su Índice de Ventas al por menor.

En Estados Unidos se publicará su índice NFIB de optimismo de pequeñas empresas y su dato de IPC, así como el índice Redbook de ventas minoristas.

Miércoles 13 de Mayo

Reino Unido publica sus datos de PIB y de Producción Industrial.

Los mercados de Japón publicarán su Índice de Economy Watchers y la Inversión Japonesa en acciones extranjeras, así como la compra de bonos extranjeros.

En la Zona Euro se presentará su dato de Producción Industrial.

Estados Unidos publica sus datos de solicitudes de hipotecas, Inventarios de Crudo y dato de IPP.

Jueves 14 de Mayo

Alemania y España, divulgarán sus datos de IPC.

La Zona Euro presentará su Boletín Económico del BCE.

Francia publicará su dato de desempleo.

Japón divulga su dato de Precios de bienes corporativos.

China hará público sus Ventas minoristas su Índice de Producción Industrial y su dato de Gasto en Capital Fijo.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y sus reservas de Gas.

Viernes 15 de Mayo

Francia divulgará su último dato de IPC.

En la Zona Euro, se presentará la Evolución del Empleo, el último dato de PIB y la Balanza Comercial de la Zona Euro.

En Alemania se publicará su dato de PIB.

Para despedir la semana en Estados Unidos, publicará sus datos de Ventas minoristas, su Producción Industrial, el índice Manufacturero Empire State y las expectativas del consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|