|

Boletín semanal nº 310

PERSPECTIVAS SEMANALES:

De dónde venimos…

Las Bolsas se despidieron el viernes de las ganancias que venían registrando en un inicio de año en el que la menor virulencia de ómicron había llevado a muchos inversores a comprar la idea de un crecimiento sólido a medio plazo. A las tensiones inflacionistas amplificadas por el repunte del Brent a máximos de 2014 se sumó en la recta final de la semana el aumento de las tensiones entre Ucrania y Rusia.

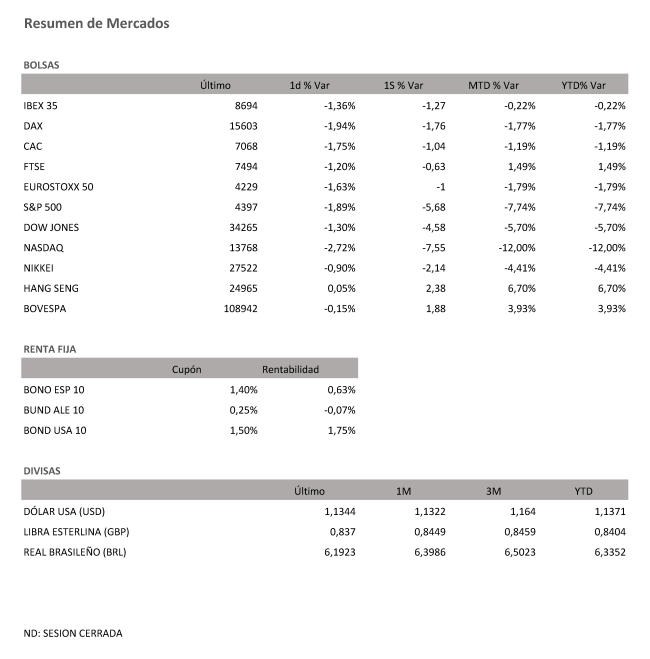

El temor a que las discrepancias entre ambos países desemboquen en una guerra incrementó la volatilidad de una jornada marcada por el vencimiento de futuro. El Ibex 35 que en niveles intradía llegó a caer un 2%, suavizó los descensos y concluyó con una caída del 1,36%. Esta moderación no impidió que el selectivo español perdiera los 8.700 puntos y se despida por ahora de las ganancias en el año (-0,22%) tras registrar una caída semanal del 1,27%.

El comportamiento del Ibex 35 se mantuvo en línea con el registrado por sus homólogos europeos. El Dax alemán bajó un 1,94% (-1,76% en la semana); el Cac francés, un 1,75% (-1,04% esta semana); y el FTSE británico, un 1,2% (-0,63% intersemanal). Con estos recortes, las Bolsas europeas entran en terreno negativo en lo que va de ejercicio, una tendencia de la que solo logra tomar distancia la británica. Pese a la inestabilidad política que vive el país tras los escándalos de fiestas ilegales en las que se ha visto envuelto el gobierno de Boris Johnson y que amenazan con poner fin a su mandato, el FTSE británico suma un 1,5% en el año.

Al otro lado del Atlántico se repetían las ventas. El castigo que sufren las empresas tecnológicas volvió a pasar factura al Nasdaq (-2,72%). La decepción de los resultados de Netflix y el endurecimiento regulatorio que planea el Senado de EE UU fueron la puntilla para un índice que retrocede un 11,9% en el año. El S&P 500 cedió un 1,89% (-5,68% en la semana) y el Dow Jones otro 1,3% (-4,58% en la semana).

Chris Igo, director de inversiones de Axa Invesment Managers, explica que en caso de conflicto armado, los activos seguros se comportarían muy bien, la renta variable sufriría debido a los riesgos para el crecimiento económico, y el dólar se dispararía frente al euro porque una guerra en Ucrania sería un problema práctico muy inmediato para Europa. Aunque Rusia y EE UU acordaron seguir profundizando en la vía del diálogo para evitar un choque en Ucrania, la simple escalada de las tensiones tras el despliegue de soldados en la frontera hizo temer a muchos el inicio de una nueva guerra fría.

Mientras los inversores optaron por reducir su exposición a la renta variable, la deuda volvió a servir de escudo. Aunque en las últimas jornadas el mercado ha puesto en precio una subida de tipos en EE UU el próximo mes de marzo para poner freno a la inflación, el viernes el alza de los precios pasó a un segundo plano. La búsqueda de refugio y las declaraciones de Christine Lagarde asegurando que el BCE tiene motivos para no seguir los pasos de la Reserva Federal fueron suficientes para que las rentabilidades de los bonos pusieran freno a su escalada.

Donde más se dejó sentir esto fue en el bono alemán a diez años, que en cuestión de tres sesiones ha pasado de registrar rendimientos positivos por primera vez desde mayo de 2019 a caer al -0,07%. Estos descensos se trasladan a otras referencias como la deuda española con vencimiento en 2032, que finaliza la semana en el 0,63%, sin cambios respecto al viernes anterior.

El aumento de las reservas de crudo en EE UU y el temor a que la subida de los tipos pase factura al crecimiento económico sirvieron de correctivo al Brent, que el viernes bajó un 0,45% y se situó en 87,92 dólares, máximos de 2014. En la semana avanzó un 2,16%.

A dónde vamos…

Semana del 24 de Enero 2022 – 28 de Enero de 2022.

De cara a la próxima semana, la referencia más relevante será la reunión de la FED (miércoles), y los primeros indicadores adelantados de enero, en concreto los PMIs (manufacturero, servicios, compuesto) que se conocerán tanto en EEUU como en la Eurozona. Conoceremos también datos de PIB en EEUU.

En lo que respecta a la reunión de la Fed, la atención estará en su discurso, tras la interpretación tan hawkish de las Actas de la reunión de diciembre que ha llevado a un fuerte repunte de TIRes.

Continuaremos asimismo con resultados empresariales 4T21 en EEUU y Europa.

Lunes 24 de Enero

Japón presentará su nuevo dato de PMI.

Estados Unidos divulgará su último dato de PMI.

Alemania hace público su informe mensual del Bundesbank.

En Europa, Alemania, Francia, Reino Unido y la zona euro, publicarán sus datos de PMI.

Martes 25 de Enero

En España se publicará su dato IPP.

Alemania divulga sus expectativas empresariales.

Reino Unido divulga su dato de préstamos netos al sector público.

Estados Unidos publica su índice Redbook de ventas minoristas, sus reservas semanales de crudo API y la confianza del consumidor de The Conference Board.

Miércoles 26 de Enero

Francia presenta su dato de confianza del consumidor.

Alemania subasta deuda a 10 años.

Estados Unidos publica su índice de refinanciación de hipotecas, su Balanza Comercial y su su nueva decisión sobre tipos de interés.

Jueves 27 de Enero

Japón publicará sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

China presenta su dato de Beneficio Industrial.

Alemania presenta su índice Gfk de clima de consumo.

Reino Unido divulgará su encuesta CBI sobre el sector de la distribución.

En Estados Unidos se divulgará sus reservas de gas, su nuevo dato de PIB y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 28 de Enero

Japón publicará su nuevo dato de IPC.

Francia presenta su dato de PIB.

Alemania divulga su índice de precios de importación.

España publica su nuevo dato de PIB.

La zona euro publica sus informes de confianza de consumidores y empresas y sus expectativas de inflación.

En Estados Unidos, cerrará la semana con datos de salarios laborales, gastos de personal, previsiones de inflación e informes de confianza de los consumidores de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|