|

Boletín semanal nº 320

PERSPECTIVAS SEMANALES:

De dónde venimos…

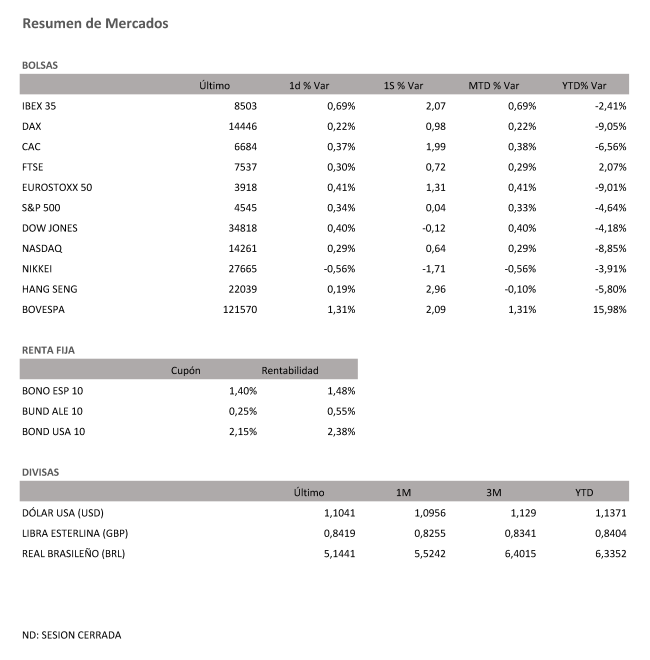

Tras estrenar abril con dudas, las Bolsas europeas se inclinan por las ganancias. Las expectativas de un alto el fuego a corto plazo, se han diluido, pero el petróleo continúa a la baja y los inversores buscan recuperar terreno perdido. La gran referencia ahora es el dato de empleo de Estados Unidos: el país creó 431.000 empleos en marzo y la tasa de paro bajó al 3,6%.

El Ibex 35 supera los 8.500 puntos y en el balance de la semana se anota un 2%. Pharmamar, con un alza del 4% es el valor más alcista del índice español. También suben con fuerza Santander, Caixabank e Inditex, que avanzan más del 2%.

El resto de índices europeos ven incrementado su valor también esta semana, con un aumento intersemanal para el Dax del 0,98%, un +1,99% para el Cac Francés y un +0,72% en el caso del selectivo Británico.

Se ha conocido que el sector manufacturero español frenó su crecimiento en marzo por la guerra en Ucrania. El PMI cayó desde los 56,9 puntos registrados en febrero hasta los 54,2, su lectura más baja en más de un año. También se ha sabido que la inflación de la eurozona aumentó en marzo hasta el 7,5%, lo que supone un crecimiento de 1,6 puntos porcentuales con respecto al mes anterior, según la estimación preliminar publicada este viernes por la oficina de estadística comunitaria, Eurostat.

Al otro lado del Atlántico, se publicó que Estados Unidos creó 431.000 nóminas no agrícolas en marzo, por debajo de las 490.000 estimadas. No obstante, el dato de febrero se revisó al alza hasta 750.000. Por su parte, la tasa de paro bajó al 3,6% desde el 3,8% anterior y frente a la estimación del 3,7%. Sus índices está semana recortan tímidamente en el caso del Dow Jones (-0,12%), y el S&P 500 prácticamente cierra la semana en tablas (+0,04%).

El jueves, el presidente ruso, Vladimir Putin, respondió a las sanciones occidentales contra Moscú y amenazó con suspender los contratos que suministran a Europa un tercio de su gas a menos que se paguen en rublos. La medida llevó a Alemania, el país que más depende del gas ruso, a acusarlo de "chantaje" al activar un plan de emergencia que podría conducir al racionamiento.

Reflejando el estado de ánimo sombrío como resultado de las interrupciones en el suministro y el aumento de los costos de las materias primas, la confianza empresarial japonesa cayó a un mínimo de nueve meses en el primer trimestre según una encuesta del Banco de Japón, y las empresas indicaron que esperan que las condiciones empeoren aún más.

La Bolsa de Tokio cayó un 1,71% en la semana, lastrada por la preocupación sobre la economía China por el confinamiento en Shanghái debido al Covid-19, en su última sesión antes de una reestructuración.

Por su parte, el Gobierno de Estados Unidos ha decidido liberar 180 millones de barriles de petróleo de sus reservas estratégicas con el objetivo de frenar el alza en los precios de la gasolina que se ha registrado en las últimas semanas. La liberación de 180 millones de barriles supone el 25% del total de petróleo almacenado en la reserva estratégica, según los datos de 'stock' de la semana pasada.

Así, el petróleo sigue cotizando hoy a la baja. El Brent cae alrededor del medio punto porcentual, hasta los 104 dólares el barril. El West Texas Intermediate (WTI), también baja un 0,8% hasta los 99,45 dólares el barril.

En cuanto a la deuda, el rendimiento del bono español a diez años sube y alcanza el 1,48%. En el mercado de divisas, el dólar, que se ha beneficiado de los flujos de refugio seguro y las expectativas de aumento de las tasas de EE UU, se mantiene firme. Así, el euro cede frente al dólar, hasta los 1,104 'billetes verdes'.

A dónde vamos…

Semana del 04 de Abril 2022 – 08 de Abril de 2022.

De cara a la próxima semana continuaremos pendientes de la evolución de la situación geopolítica y de los datos macro, que no obstante no serán muy relevantes. Destacamos los PMIs de servicios y compuesto finales de marzo en las principales economías (Eurozona y países, EEUU y Japón).

En EEUU, además, se dará a conocer el ISM de servicios de marzo, que debería avanzar frente a febrero y se darán a conocer las Actas de la última reunión de la Fed (16-marzo), en las que podríamos tener más detalle sobre el ritmo de reducción de balance.

En China, la atención estará en los PMIs Caixin.

Lunes 04 de Abril

En China se celebrará el día de los difuntos.

Alemania divulga su balanza comercial.

España presenta su variación de desempleo.

La zona euro publica la confianza del inversor Sentix y su dato de IPP.

Japón publicará su PMI y su Gasto de los hogares.

Estados Unidos publicará el dato de pedidos industriales.

Martes 05 de Abril

La zona euro y los principales países europeos publicarán su último dato de PMI.

China hará público su dato de PMI de servicios de Caixin.

Estados Unidos publica su índice Redbook de ventas minoristas, las reservas semanales de crudo del API y su dato de Balanza comercial.

Miércoles 06 de Abril

Japón divulgará sus compras de bonos extranjeros y la inversión extranjera en acciones.

Alemania presenta sus pedidos de fábrica.

España publica su dato de confianza del consumidor.

La zona euro hace público su dato de IPP.

Estados Unidos presentará sus inventarios de combustible y su índice de solicitud de hipotecas.

Jueves 07 de Abril

China publicará sus reservas en moneda extranjera.

Japón divulgará sus indicadores coincidentes y adelantado.

Francia publicará su Total de activos de reserva franceses.

Alemania hará público su Producción Industrial.

Reino Unido presenta su índice Halifax de precios de la vivienda.

En la zona euro, se publicará sus ventas minoristas y el BCE ofrecerá un comunicado sobre política monetaria.

En Estados Unidos se divulgarán sus reservas de gas y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 08 de Abril

Japón presenta su dato de confianza de los hogares.

España presenta su nuevo dato de producción industrial.

Italia divulga sus ventas minoristas.

En Estados Unidos, se cerrará la semana con datos de número de plataformas petrolíferas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|