|

Boletín semanal nº 331

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los bancos centrales aceleran sus planes para devolver la estabilidad a los precios. Las subidas de tipos y la reducción de los balances ponen fin a años de política monetarias ultralaxas. Nadie dijo que la eliminación de los estímulos iba a ser un camino de rosas, pero lo que los inversores no esperaban es que las autoridades monetarias estuvieran dispuestas a sacrificar el crecimiento. Con la Reserva Federal ejecutando la mayor subida de las tasas desde 1994 y el BCE preparando al mercado para la primera alza de los tipos en una década, los temores de desaceleración llevan a los inversores a reducir su exposición al riesgo.

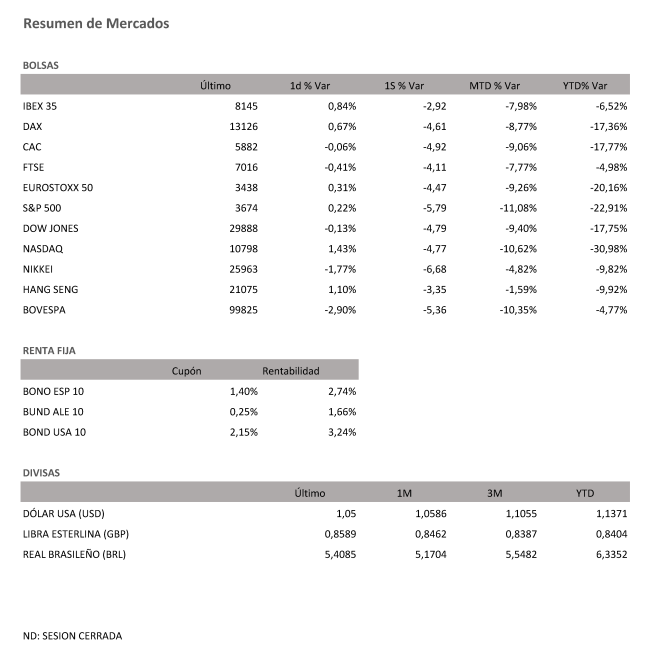

La recuperación que experimentaron las Bolsas el viernes fue insuficiente para borrar las pérdidas semanales. Pese a repuntar un 0,84% en la última jornada, el Ibex 35 retrocede un 2,92% en las última cinco sesiones y encadena su tercera semana consecutiva a la baja, periodo durante el cual las caídas alcanzan el 8,81%. En cuestión de medio mes la Bolsa española ha pasado de luchar por superar los 9.000 puntos a pelear por no perder la barrera de los 8.100.

Las entidades españolas contaron con el respaldo de la caída de la prima de riesgo. Desde Bank of America señalan que, aunque el sector financiero lleva años clamando por el fin de los tipos cero para mejorar sus márgenes, el repunte de las tasas ha aflorado el temor a posibles aumentos de los préstamos improductivos y de las provisiones, impulsados por los tipos de interés más altos, que erosionan la solvencia de los bancos. En este contexto las entidades españolas, italianas y portuguesas son las grandes damnificadas.

El comportamiento del Ibex 35 se mantuvo en línea con el registrado por el resto de índices europeos. La recuperación experimentada por las Bolsas en una jornada marcada por el vencimiento trimestral de futuros y opciones, no borró las pérdidas semanales. El Dax alemán retrocedió en la semana un 4,61%; el Cac francés, un 4,92% y el FTSE británico, un 4,11%. El compromiso de Christine Lagarde de implementar un mecanismo anticrisis para evitar el fuerte repunte de las primas de riesgo contribuyó a que los índices periféricos resistieran mejor las sacudidas.

Más acusados resultaron los descensos semanales de Wall Street, con el peor balance desde el inicio de la pandemia. El S&P 500 fue el más castigado, con una caída del 5,79%, mientras que el Dow Jones y el Nasdaq retrocedieron un 4,79% y un 4,77%, respectivamente. Con estos recortes Wall Street ronda mínimos del tercer trimestre de 2020 y se come las ganancias registradas en 2021. El endurecimiento de la estrategia por parte de Jerome Powell ha reavivado temores de recesión. Aunque de momento la Reserva Federal no espera una recesión, día a día crecen las voces que apuntan a que esta situación será inevitable.

De nada están sirviendo las declaraciones de Jerome Powell para revitalizar los mercados. Después de afirmar el miércoles que las subidas de 75 puntos básicos no eran la estrategia a seguir, el viernes el presidente de la Fed aseguró que a la hora de tomar decisiones compatibilizará la estabilidad de los precios con el mantenimiento de la estabilidad financiera. Es decir, es consciente de que en un contexto internacional tan complejo unas subidas de tipos agresivas pueden pasar factura a la recuperación.

Juan José Fernández Figares, director de análisis de Link Securities, señala que de momento ni las cifras macroeconómicas ni las expectativas de resultados empresariales, reflejan un escenario de recesión. “Habrá que ver cómo se comportan las economías en los próximos meses y si los analistas comienzan o no a revisar drásticamente sus estimaciones de resultados. De momento esto no se ha producido, por lo que, tras los fuertes descensos experimentados por muchas cotizadas, éstas cotizan a multiplicadores bursátiles en apariencia muy atractivos”, destaca. Más pesimistas se muestran desde BlackRock. La mayor gestora de fondos del mundo ha advertido en la última semana la situación actual no es la más propicia para los mercados. Desde la firma se abstienen de aprovechar las caídas para reforzar su exposición a la renta variable, algo que no esperan hacer en el corto plazo.

Más agitado que la renta variable estuvo el mercado de deuda, el más sensible a las medidas de política monetaria. El mecanismo que prepara el BCE para contener el alza de las rentabilidades de la deuda periférica sirvió para apaciguar los ánimos. La rentabilidad de la deuda española a 10 años concluye la semana en el 2,74%, a cierta distancia del 3% que llegó a superar en jornadas previas. Por su parte, el bono italiano al mismo plazo se sitúa por debajo del 4%, en el 3,6% y con menor intensidad el alemán cae al 1,66%. El aplanamiento de la curva de deuda en EE UU sigue su curso. Los títulos con vencimiento en 2032 se sitúan en el 3,2% con la deuda a cinco años en el 3,3%.

En el mercado de materias primas los confinamientos que sigue sufriendo China ayudan a contener los precios del crudo. El Brent retrocedió un 7,35% en la semana al cerrar en los 113,12 dólares.

Mientras la Reserva Federal, el Banco de Inglaterra, el BCE e incluso el Banco Nacional de Suiza aceleran el endurecimiento monetario, el Banco de Japón toma distancia de sus homólogos y se decanta por seguir manteniendo su política monetaria ultraflexible. La entidad nipona dejó sin cambios los tipos de interés en el -0,1% así como su programa de compra de fondos cotizados para mantener la curva de rendimiento del bono a 10 años en torno al 0%.

El desacoplamiento entre la política monetaria japonesa y la del resto de países con EE UU enfrascado en la mayor subida de tipos desde 1994 sirvió para fortalecer el dólar frente al yen. La fortaleza de la divisa estadounidense continúa siendo la tendencia imperante frente al euro. Aunque el mecanismo anticrisis ha servido para ahuyentar los fantasmas de fragmentación e impulsar la recuperación del euro, la moneda única cede un 6% en el año y sigue en el límite de los 1,05 billetes verdes.

A dónde vamos…

Semana del 20 de Junio 2022 – 24 de Junio de 2022.

De cara a la próxima semana, destacamos la publicación el jueves de los PMIs preliminares del mes de junio en las principales economías. Tanto en la Eurozona como en Japón y en EE.UU. se prevén datos ligeramente inferiores a los del mes anterior, sobre todo en el componente manufacturero.

También conoceremos el dato de inflación en el Reino Unido, que se espera relaje su escalada en el dato mensual y en Japón, para el que se prevé se mantenga en tasas reducidas en comparación con las economías de occidente.

También conoceremos la Confianza del Consumidor de la Eurozona. Por último, el viernes, conoceremos el PIB final en España, la encuesta empresarial IFO en Alemania y la confianza consumidora final de la Universidad de Michigan en EE.UU.

Lunes 20 de Junio

Reino Unido divulga su índice Rightmove de precios de la vivienda.

Alemania presenta su nuevo dato de IPP y el informe mensual del Bundesbank.

China hará público su Tasa de préstamo preferencial.

La zona euro presentará su Producción del sector de la construcción.

Martes 21 de Junio

Japón subastará deuda a 5 años.

La zona euro, publicará sus datos de Cuenta corriente.

Reino Unido presenta su índice CBI de tendencias de empleo.

Estados Unidos presentará sus ventas de viviendas de segunda mano y la actividad nacional de la Fed de Chicago.

Miércoles 22 de Junio

Japón publica sus actas de su última reunión de política monetaria.

Reino Unido presenta sus nuevos datos de IPP, IPC y su índice de precios al por menor y de la vivienda.

En la zona euro, se publicará su confianza del consumidor.

Estados Unidos publica su índice de solicitudes de hipotecas, su índice Redbook de ventas minoristas y sus reservas semanales de crudo del API.

Jueves 23 de Junio

Japón publica las compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga su nuevo dato de IPC.

Francia, Alemania y Reino Unido publican su PMI, así como la zona Euro.

La zona euro publica el boletín económico del BCE.

Reino Unido presenta su dato de préstamos netos al sector público.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo, su dato de cuenta corriente y los resultados de estrés bancarios de la Fed..

Viernes 24 de Junio

En Japón, se divulga su nuevo dato de IPC.

Alemania divulga su expectativa empresarial.

España hace público su dato de PIB.

Reino Unido publica su índice GfK de confianza del consumidor.

En Estados Unidos, se cerrará la semana con sus informes de la Universidad de Michigan (expectativas del consumidor, expectativas de inflación, confianza del consumidor) y su dato de viviendas nuevas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|