|

Boletín semanal nº 291

PERSPECTIVAS SEMANALES:

De dónde venimos…

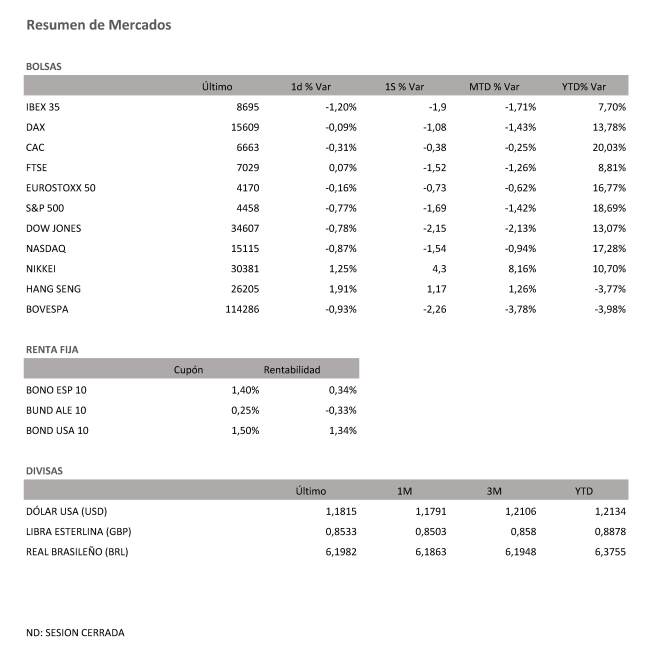

Pleno al rojo en la semana. Las principales Bolsas mundiales han cerrado la primera semana completa de septiembre con pérdidas, a medida que los inversores se afanan por descifrar cuál será el rumbo de la política monetaria de los principales bancos centrales en los próximos meses, mientras que la tensión entre Estados Unidos y China inquieta de nuevo a los mercados y se van conociendo datos que apuntan a una ralentización de la economía china. El viernes los presidentes de ambos países, Joe Biden y Xi Jinping, se citaron para poner fin a la desescalada tras conocerse que Pekín estudia ampliar su control de las cotizaciones en el extranjero de compañías extraterritoriales.

Unas caídas que en el balance semanal tienen sus mayores exponentes en el estadounidense Dow Jones y en el Ibex 35. El primero acumuló una caída en las últimas cinco jornadas del 2,15%. En el caso de España, el Ibex cierra la semana con un recorte del 1,9%, que le lleva a situarse por debajo de los 8.700 puntos, nivel que había logrado mantener desde finales de julio.

El índice español fue el farolillo rojo de la última sesión semanal en Europa, al dejarse un 1,2%, frente al resto de Bolsas europeas que tuvieron una sesión de transición mientras digieren la decisión del Banco Central Europeo de "recalibrar", léase como reducir ligeramente, el programa de compra de emergencia lanzado con motivo de la pandemia (PEPP) durante el próximo trimestre.

La institución dirigida por Christine Lagarde que dejó para diciembre el debate sobre cuál será el futuro de ese programa de compra de deuda, advirtió de los riesgos al alza para la inflación y aprovechó además para mejorar sus estimaciones de PIB de la zona euro hasta 2023. Elementos que sirven por ahora para evitar sobresaltos indeseados en el mercado.

Desde Citi apuntan que los mensajes del BCE sugieren que dará por finalizado el PEPP en marzo de 2022 y que dará más prioridad a la normalización de los tipos de interés que a los programas de compras de activos, toda vez que se constata la mejora económica.

En Bank of America se preguntan a su vez qué efecto tendrá la reducción de la compra de activos del BCE en la deuda corporativa, teniendo en cuenta que la institución es el principal comprador de deuda corporativa en euros de 2021, mientras que hedge funds y aseguradoras están siendo menos activos este ejercicio.

De cara a la próxima semana, el mercado estará atento a la evolución del S&P 500, que según Deutsche Bank está en un nivel desde el que podría bien encadenar una corrección o mantenerse lateral. Además, recuerdan los expertos, la próxima semana se producirá vencimiento de opciones sobre el Vix y la cuádruple hora bruja, lo que podría desencadenar un efecto correctivo en las Bolsas.

En el mercado de deuda, el bund alemán finaliza la semana en el -0,33% tras llegar a bajar hasta el -0,36%. El bono español a una década a su vez se sitúa en el 0,34%.

En el mercado de materias primas, el Brent escaló este viernes un 2%, para acercarse a los 73 dólares por barril, ante las continuas interrupciones de suministro en el golfo de México en plena temporada de huracanes.

A dónde vamos…

Semana del 13 de Septiembre 2021 – 17 de Septiembre de 2021.

En esta próxima semana, continuaremos los mensajes de los Bancos Centrales y al vencimiento de futuros al final de la semana.

Lunes 13 de Septiembre

China publica datos de Masa Monetaria y de Financiación social total.

Japón divulga su índice BSI de confianza de grandes empresas manufactureras.

En Alemania se publican su índice de precios al por mayor.

Estados Unidos presenta su Balance presupuestario Federal.

Martes 14 de Septiembre

En Japón, se divulga su nuevo dato de Producción Industrial.

China hace público su inversión extranjera directa.

Reino Unido publica su evolución del desempleo.

España presenta dato de IPC.

Estados Unidos publica su índice Redbook de ventas minoristas y su nuevo dato de IPC.

Miércoles 15 de Septiembre

Japón divulga su índice Reuters Tankan.

China publica sus ventas minoristas y su dato de Precios de vivienda.

Reino Unido, Francia e Italia presentan sus nuevos datos de IPC.

Alemania presenta su índice de precios al por mayor.

La zona euro hace público su dato Total de activos de reserva y los datos de salarios y producción industrial.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su índice manufacturero Empire State, así como sus reservas semanales de crudo API.

Jueves 16 de Septiembre

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y sus Préstamos Bancarios.

Reino Unido, Alemania, Francia e Italia publican sus datos de registro de automóviles.

La zona euro publica su Balanza Comercial.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, sus reservas de gas y sus ventas minoristas.

Viernes 17 de Septiembre

Japón hace público su dato de IPC.

En Reino Unido se divulga su nuevo dato de ventas minoristas.

En Europa se publica su nuevo dato de IPC.

Estados Unidos cerrará la semana con su datos de la Universidad de Michigan de expectativas de inflación y confianza de los consumidores y se producirá el vencimiento de posiciones de materias primas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|