|

Boletín semanal nº 172

PERSPECTIVAS SEMANALES:

De dónde venimos…

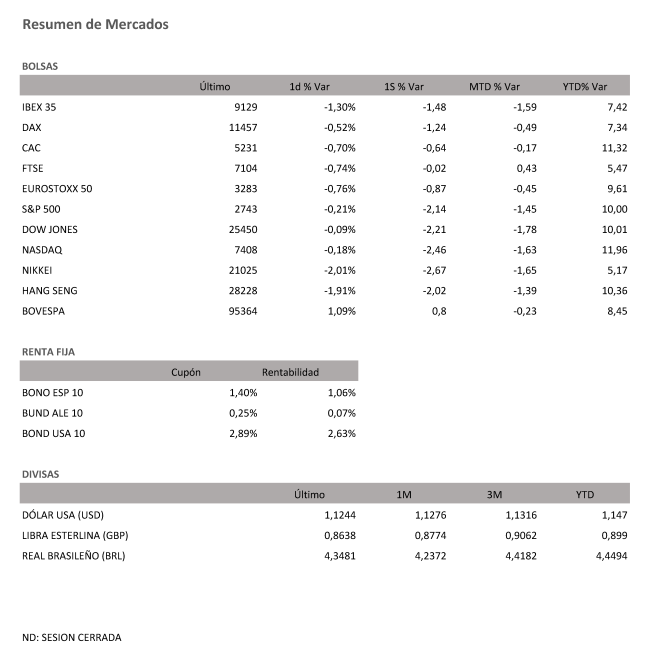

Mala semana en las bolsas internacionales. La reunión del BCE se salda con rebaja en las previsiones de crecimiento e inflación, confirmación de que no habrá subidas de tipos este año, y el establecimiento de nuevas subastas de liquidez TLTRO3 (esta vez a 2 años y no a 4 como anteriormente) a partir de septiembre. La respuesta de los mercados, negativa, con caídas especialmente acusadas para el sector bancario, que no sólo ve alejarse las subidas de tipos, sino que también ve cómo estas esperadas subastas de liquidez serán más exigentes que en ocasiones anteriores (no sólo por el menor plazo, sino por el límite de financiación del 30% máximo de los préstamos elegibles).

Los mercados de deuda reciben este anuncio con rebajas en las rentabilidades. La del bono alemán a 10 años se sitúa en el 0,065%, mínimos desde octubre de 2016, y también la del bono español al mismo plazo, hasta el 1%.

También la cotización del euro se ve penalizada, y cae hasta los 1,12 dólares (llegó incluso el jueves a situarse por debajo de esta barrera).

Los datos económicos tampoco han ayudado, con especial impacto hoy viernes de las caídas en las exportaciones de China en febrero y el mal dato de creación de empleo en EEUU conocido hoy viernes. Finalmente, fueron +20 mil los empleos creados, muy por debajo de los más de 300 mil creados en diciembre y enero, y muy por debajo de los 180 mil esperados. En cuanto a China, el deterioro económico llevaba esta semana al gobierno a establecer un objetivo de crecimiento para este año 2019 por debajo del 6,5%, y a aprobar a importantes rebajas fiscales a empresas y familias para impulsar la actividad económica.

En España, el selectivo Ibex no es ajeno a esta ola de pesimismo y cierra la semana con caídas, y por debajo de los 9.200 puntos. El sector bancario doméstico, el que más uso ha dado tradicionalmente a las subastas de liquidez del BCE, es el más penalizado. Mientras, el sector eléctrico, muy endeudado, recibe con subidas la rebaja de las rentabilidades de los bonos.

A dónde vamos…

Semana del 11 de Marzo –15 de Marzo de 2019.

Como siempre después de que se publica el dato de creación de empleo, la próxima semana apenas trae consigo datos económicos en EEUU.

El más importante, las ventas minoristas (lunes), IPC y pedidos duraderos (miércoles), y producción industrial (viernes).

Además, es una semana clave para el Reino Unido, dado que entre el 12 y el 14 de marzo tiene que decidir si finalmente aprueba el acuerdo actual con la UE (improbable), si se sale sin cuerdo (más improbable todavía), o si decide pedir la ampliación del artículo 50 y no salirse de la UE el día 29 de marzo.

Lunes 11 de Marzo

Para abrir la semana en España, el Instituto Nacional de Estadística (INE) publicará los índices de comercio al por menor y las cifras de transporte de viajeros, en ambos casos de enero.

Fuera de nuestras fronteras, en Alemania se conocerán la balanza comercial de enero y la producción industrial del mismo mes.

Al otro lado del Atlántico, en EEUU los inversores deberán estar atentos a las ventas minoristas de enero, los inventarios de negocios de diciembre y el índice de tendencias de empleo de febrero que publicará la Conference Board.

Martes 12 de Marzo

El INE publicará en España el índice de coste laboral armonizado del cuarto trimestre y las sociedades mercantiles de enero. Además, el Tesoro Público colocará letras a tres y nueve meses.

En Francia se conocerán las nóminas no agrícolas de febrero.

En Portugal las referencias a seguir serán la balanza comercial de enero y el IPC de febrero.

Mientras, en Reino Unido, se conocerán la balanza comercial y la producción industrial de enero. No obstante, en las islas las miradas se dirigirán a una nueva votación en el Parlamento británico sobre el Brexit.

Mientras, en EEUU saldrán a la luz el IPC de febrero y los ingresos reales de los trabajadores del mismo mes, así como el índice NFIB de febrero de optimismo de las pequeñas empresas.

En Australia se habrán publicado para entonces las expectativas de negocio de febrero.

Miércoles 13 de Marzo

El INE publicará en España el IPC de febrero.

Mientras, a escala europea, Eurostat dará a conocer la producción industrial de enero de la eurozona.

En Reino Unido el Gobierno publicará sus previsiones de primavera.

En EEUU se conocerán los pedidos de bienes duraderos de enero y los índices de precios de producción de febrero.

En Japón se habrán publicado los pedidos de maquinaria de enero y el índice de precios de bienes corporativos de febrero.

Jueves 14 de Marzo

El INE publicará la estadística de transmisiones de derechos de la propiedad de enero, mientras que el Banco de España sacará a la luz la financiación del eurosistema de febrero.

Fuera de nuestras fronteras, pero sin salir del Viejo Continente, en Alemania y Francia saldrán a la luz las cifras del IPC de febrero.

En Suiza se publicará el índice de precios de producción de febrero.

Al otro lado del Atlántico, en EEUU los inversores deberán estar atentos a los precios de importación y exportación de febrero. Además, se conocerá el informe mensual de la OPEP.

En China se conocerán las ventas minoristas de enero y la producción industrial del mismo mes.

Viernes 15 de Marzo

Para despedir la semana, el Banco de España publicará el avance de enero de la deuda de las administraciones públicas según el protocolo de déficit excesivo.

A escala europea, Eurostat publicará el IPC de la eurozona de febrero.

También se conocerá el IPC de febrero en Italia, donde compartir protagonismo con los pedidos industriales de enero.

Muchas referencias macroeconómicas en EEUU, donde los inversores deberán tener en cuenta la producción industrial de febrero y el ISM manufacturero de marzo.

Además saldrán a la luz la encuesta JOLTS de ofertas de empleo de enero, la confianza del consumidor de marzo de la Universidad de Michigan y los flujos de capital de enero.

En China se darán a conocer los precios de la vivienda de enero.

En el ámbito empresarial, de regreso en España BBVA celebrará su junta general de accionistas. A tener en cuenta también la cuádruple hora bruja de vencimiento de opciones y futuros mensuales y trimestrales.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|