|

Boletín semanal nº 322

PERSPECTIVAS SEMANALES:

De dónde venimos…

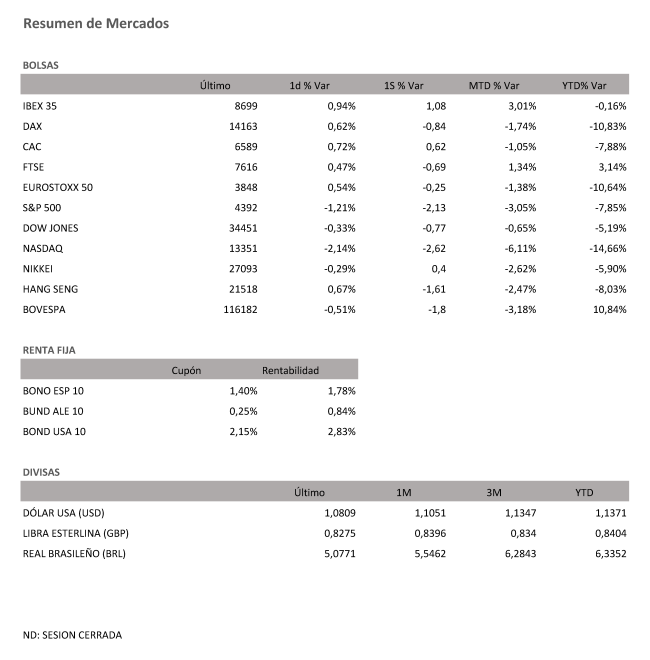

La Bolsa española aguanta el tirón. Pese al deterioro de las perspectivas macroeconómicas en todo el mundo y la inflación galopante, el Ibex 35 ha conseguido avanzar un 0,99% en las cuatro últimas sesiones y cerrar la semana en 8.699 puntos. Casi toda la revalorización se produjo el jueves (+0,94%), última sesión bursátil hasta el próximo martes, cuando volverá a abrir el mercado tras el parón de la Semana Santa.

Han sido los valores más cíclicos los responsables de sostener e impulsar ligeramente la evolución de la renta variable española, en unas jornadas marcadas por los bajos niveles de negociación.

La compañía que más ha subido desde el lunes ha sido IAG, la matriz de Iberia, Vueling y British Airways. Otra empresa ligada al sector turístico y con muy buena evolución en la semana ha sido la cadena hotelera Meliá, que ha subido un 9,5%.

En ambos casos, la cotización se ha beneficiado del progresivo levantamiento de las restricciones por el coronavirus y la normalización del turismo.

También ha contribuido al avance del Ibex (que ya solo cede un 0,17% en el año), el buen comportamiento de Telefónica. La multinacional de las telecomunicaciones se ha anotado un 7,97% en la semana, gracias a las buenas perspectivas de negocio de varias de sus filiales, especialmente las de Latinoamérica.

La evolución positiva del Ibex 35 no ha sido una excepción. La mayoría de plazas bursátiles europeas han registrado avances en estos días previos a la Semana Santa. El índice de la Bolsa francesa, el Cac 40, ha avanzado un leve 0,62% en las cuatro últimas sesiones. Por otro lado, la renta variable de Alemania y Reino Unido cerraron la sesión del jueves con subidas del 0,6% y el 0,47%, pero en el conjunto de la semana caen ligeramente.

De los índices europeos, tan solo el Ftse 100 británico (en el que tienen mucho peso las compañías mineras y petroleras) está en positivo en lo que va de año, con un avance del 3,14%.El resto de mercados acumula pérdidas de entre el 3% y el 11%, salvo España, que está casi al borde de entrar en positivo.

La Bolsa de Estados Unidos, donde el peso de las tecnológicas es muy superior, acumula pérdidas superiores en 2022 (tras varios ejercicios batiendo a los índices del Viejo Continente). El índice S&P 500, que agrupa a las 500 mayores compañías norteamericanas, cedió en la semana más del 2%. Y el Nasdaq, que incluye a las firmas más innovadoras, retrocedió un 2,62%.

El firme mensaje de la Reserva Federal de subida de tipos de interés, para combatir la inflación, ha dañado especialmente a las compañías que basaban su cotización en el descuento de flujos futuros de caja. Con el precio del dinero más caro, esos ingresos futuros tienen ahora importancia cuando se contabilizan a valor presente.

De hecho, las perspectivas del mercado de que la Fed vaya a subir tipos de forma más agresiva de lo esperado para contener la inflación han hecho que el índice tecnológico Nasdaq cediera el viernes un 2,14%.

La última sesión semanal estuvo marcada por la reunión del Consejo de Gobierno del Banco Central Europeo (BCE). El comunicado de la institución y la rueda de prensa de su presidenta, Christine Lagarde, confirmaron la progresiva tendencia a una normalización de la política monetaria, que conllevaría suprimir las compras netas de activos en el tercer trimestre, para después comenzar a subir tipos.

“Aunque este escenario estaba previsto desde marzo, nos ha indicado aún más claramente que la ventana para la subida de tipos de interés está abierta de par en par para el cuarto trimestre”, indica Pietro Baffico, economista jefe de Aberdeen. Con todo, el tono de Lagarde fue interpretado por el mercado como menos proclive a subir tipos antes de tiempo, lo que tuvo un importante efecto sobre el mercado de divisas.

El euro se llegó a depreciar el jueves un 1% frente al dólar, hasta caer de los 1,08 dólares, a mínimos de mayo de 2020. La corrección ha sido del 5,2% en poco más de dos meses. La explicación es el desacople de las políticas monetarias entre las dos orillas del Atlántico. La Reserva Federal aprobó hace un mes la primera subida de tipos desde el inicio de la pandemia y contempla otras seis subidas hasta final de 2022. En cambio, el mercado solo descuenta dos subidas de tipos del BCE hasta final de año. Cuanto más atractivos son los bonos del Tesoro de EE UU para invertir, frente a los europeos, más aumenta la demanda de dólares.

La cara más dura de este efecto es que para Europa la depreciación de su divisa supone un encarecimiento de las compras de petróleo, que se suelen ejecutar en dólares. Algo especialmente crítico en un momento en que el Viejo Continente quiere empezar a reducir su dependencia del crudo ruso.

Los mensajes de Christine Lagarde también se dejaron sentir en el mercado de deuda. El retorno que ofrecen los bonos alemanes a dos años cayó desde el 0,1% hasta el 0,0% tras la rueda de prensa de la presidenta del BCE. La rentabilidad exigida al bund alemán a 10 años es del 0,84% y del 1,78% para el bono español, con el bono de EE UU al 2,83%.

“Esta evolución indica que el Banco Central Europeo no tiene tanta prisa para endurecer su política monetaria, a pesar de la alta inflación”, apunta Piet Christiansen, del Danske Bank.

Por el lado de las materias primas, el Petróleo cerró su cotización el jueves con un alza del barril de petróleo Brent, el de referencia en Europa, del 6%, hasta 109 dólares. Desde los mínimos del mes pasado se ha revalorizado más del 11%. El mercado de crudo se debate entre los problemas de oferta, derivados especialmente de las limitaciones para la importación de petróleo ruso, el mensaje de la OPEP+ de que liberará más barriles para estabilizar los precios y el temor a una recesión global que haga que se recorte drásticamente la demanda.

A su vez, la incertidumbre geopolítica de los últimos meses, unida a una inflación disparada, ha provocado que el precio del oro se dispare. Desde comienzos de año se ha revalorizado un 7%, hasta los 1.970 dólares por lingote (llegó a superar la barrera de los 2.000 justo al inicio de la guerra de Ucrania). La plata ha subido otro 9% en el año. Esto ha provocado una fuerte revalorización de las mineras de metales preciosos.

A dónde vamos…

Semana del 18 de Abril 2022 – 22 de Abril de 2022.

De cara a la próxima semana, estaremos pendientes del Libro Beige que servirá para preparar la próxima reunión (4-mayo), en la que el mercado descuenta una subida de +50 pb, a la vez que conoceremos datos adelantados de actividad con la Fed de Filadelfia de abril con esperado deterioro. En Europa lo más relevante será el IPC de marzo final en la Eurozona y la confianza consumidora de abril. En cualquier caso, lo más relevante de la semana a nivel macro serán los PMIs preliminares donde es previsible que se aprecie una desaceleración ante los distintos riesgos que pesan sobre el crecimiento económico.

En China contaremos con datos importantes, como el PIB 1T22 con notable desaceleración esperada así como producción industrial y ventas al por menor del mes de marzo.

Además, dará comienzo la temporada de resultados en España que continuará en Estados Unidos y Europa.

Lunes 18 de Abril

Los principales mercados permanecerán cerrados por la festividad de Lunes de Semana Santa.

España publicará su Balanza comercial.

Alemania divulgará su informe mensual del Bundesbank.

Estados Unidos presentará el índice NAHB del mercado inmobiliario y se celebrará reunión en el FMI.

Martes 19 de Abril

Japón publica su Tasa de utilización de capacidad instalada y su Balanza comercial.

La zona euro publicará su Total de activos de reserva.

China hará público su Tasa de préstamo preferencial del PBoC.

Francia subasta deuda a 3, 6 y 12 meses.

Estados Unidos publica su índice Redbook de ventas minoristas, las reservas semanales de crudo del API y su nuevo dato de Permisos de construcción.

Miércoles 20 de Abril

Japón divulgará sus compras de bonos extranjeros y la inversión extranjera en acciones y su índice del sector servicios.

Reino Unido publicará sus datos de registro de automóviles.

Alemania y Francia publican su nuevo dato de registro de vehículos.

Alemania, además presenta su nuevo dato de IPP.

Italia divulga su balanza comercial.

La zona euro hace público su dato de Producción Industrial y su Balanza comercial.

Estados Unidos publica su Libro Beige, presentará sus inventarios de combustible, su dato de refinanciación de hipotecas y su índice de solicitud de hipotecas.

Jueves 21 de Abril

Japón publicará su nuevo dato de IPC y PMI.

Reino Unido presenta su índice GfK de confianza del consumidor.

En la zona euro, se publicará la confianza del consumidor de la zona, Lagarde, presidenta de BCE ofrecerá declaraciones, y se publicarán datos de Producción del sector de la construcción y los nuevos registros de IPC y IAPC.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y varios informes de la Fed de Filadelfia, como son, sus informes de empleo, de condiciones de negocio y de nuevos pedidos.

Viernes 22 de Abril

La zona euro publicará su nuevo dato de PMI, y su dato de cuenta corriente.

Reino Unido presenta sus ventas minoristas y su dato de PMI.

Francia y Alemania divulgan su dato de PMI.

En Estados Unidos, se cerrará la semana con datos de PMI y cierres de posiciones netas especulativas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|