| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 8 de Abril a 12 de Abril - 2019 |

|

Boletín semanal nº 176

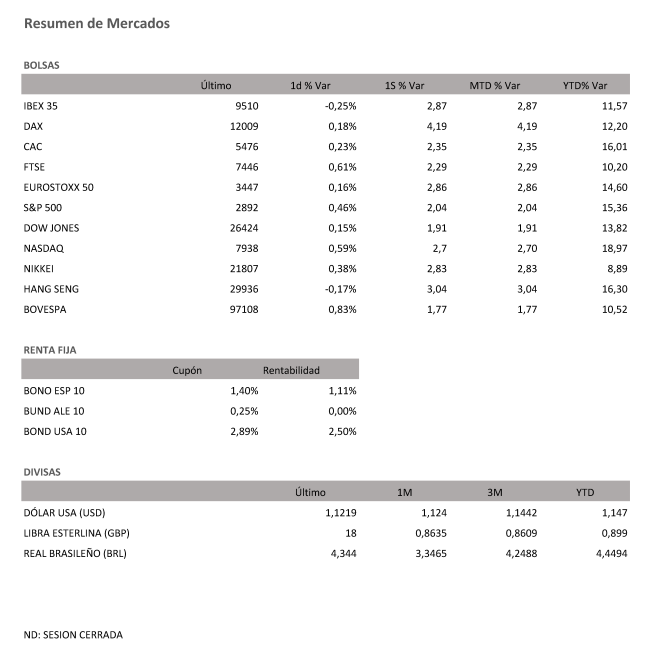

PERSPECTIVAS SEMANALES: De dónde venimos… En EEUU, la semana ha venido dominada por dos factores. El primero, los avances en la negociación comercial con China, que va por muy buen camino según el Secretario del Tesoro Mnuchin y el de Comercio Ligntnizer, de visita en China esta semana, pero que llevarán más tiempo del esperado. El segundo, los datos económicos, que esta semana han sido en este país en general peores de lo previsto. A destacar la caída en laconfianza de los consumidores medida por el Conference Board, en mínimos de 11 meses, y la revisión a la baja en el PIB del cuarto trimestre, desde el 2,6% al 2,2% anualizado, con rebaja en el comportamiento del consumo. En Europa, alegría tras el discurso favorable de Draghi en el que dice que el BCE podría estar buscando alternativas para paliar el coste sobre el sector bancario del actual tipo del -0,4% sobre el exceso de liquidez mantenido por las entidades en el banco central. Un baño de optimismo después de que en la última reunión de la autoridad monetaria se hablara de no subidas ni del tipo referencia (actualmente en el 0%) ni del depo (en el -0,4%) en 2019. Mientras, la saga Brexit continúa. El martes se votaban hasta 8 opciones sobre cómo quieren que sea la relación futura del Reino Unido con la UE, y ninguna de las 8 salió adelante. La buena noticia es que al menos las opciones más votadas fueron las menos disruptivas (Unión Aduanera y/o permanencia en el Espacio Común Europeo). A cierre de este informe el parlamento británico está a punto de empezar una trascendental tercera votación del acuerdo actual. Aunque parece que, de nuevo, el SI no es el escenario más probable, al menos Theresa May ha conseguido que dicha votación se produzca gracias a que sólo se votará el acuerdo, y no la Declaración Política sobre las Relaciones Futuras entre Reino Unido y la UE. Si se consigue la aprobación, es probable que la UE extienda la fecha del Brexit hasta el 22 de mayo. Si no es asi, el lunes se repetirán la votación de las opciones más votadas el pasado martes, y si ninguna sale victoriosa, habrá que pensar qué se dice a Bruselas, que sigue manteniendo como fecha de salida el 12 de abril. El escenario de elecciones generales parece cada vez más probable. En España, el Ibex cierra la semana con avances del 0,7%, a la espera de esta votación en Londres. El sector bancario sufría fuertes subidas el miércoles, gracias a Draghi, para luego volver a caer el jueves. Siguen los rumores de fusión entre Banco Sabadell y Bankia, lo que no ha impedido que ambos valores cierren la semana con caídas. Semana del 08 de Abril – 12 de Abril de 2019. Empieza el segundo trimestre con muchos hitos importantes en los mercados. El parlamento británico empieza a la tercera votación del acuerdo alcanzado por Theresa May con Bruselas. Una votación atípica, dado que, a diferencia de las dos ocasiones anteriores, sólo se vota el acuerdo, y no la denominada Declaración Política sobre las Relaciones Futuras entre Reino Unido y la UE. Este último paso implica los cambios legislativos necesarios para poder proceder a la salida de la UE. Con esta táctica de última hora, May intenta conseguir un mayor consenso en la votación de hoy y dejar para una futura votación esta segunda condición impuesta por Bruselas. La votación, de producirse, debería ser suficiente para aplazar la fecha de salida del 12 de abril hasta el 22 de mayo. Si no se consigue la aprobación del acuerdo hoy, el próximo lunes se votarán de nuevo las opciones más apoyadas de las 8 votadas el pasado martes), que recordemos serían las más light (Unión Aduanera y/o Espacio Común Europeo). Si después del lunes sigue sin haber consenso, la situación con Bruselas se complicaría considerablemente, y las elecciones generales parecerían inevitables. Lunes 08 de Abril Martes 09 de Abril Miércoles 10 de Abril Viernes 12 de Abril

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|