|

Boletín semanal nº 279

PERSPECTIVAS SEMANALES:

De dónde venimos…

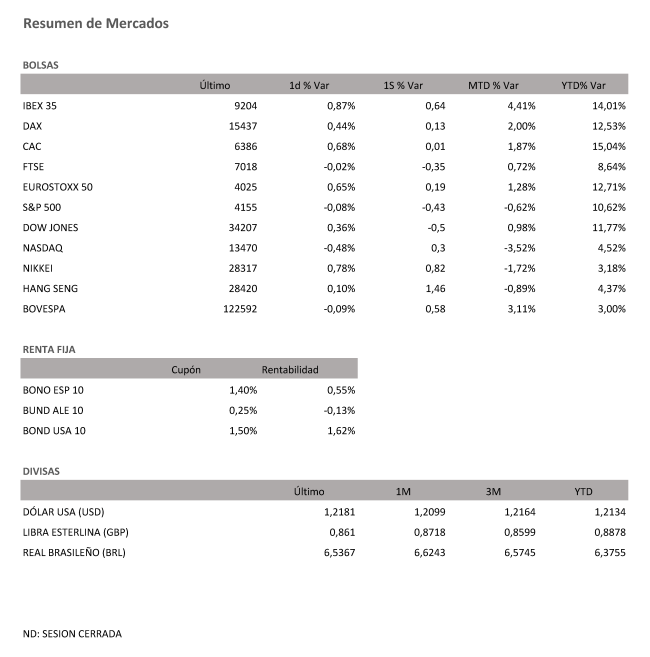

Los inversores lograron sobreponerse al amago de corrección. Aunque las presiones por recoger beneficios siguen siendo elevadas, el miedo a quedarse fuera de las subidas pude más, una corriente que se intensificó en la recta final de la semana. En una jornada marcada por el vencimiento de futuros, el Ibex 35 se anotó un 0,87%, subida que le sirvió para superar la barrera de los 9.200 puntos por primera vez en 15 meses. En las últimas cinco sesiones el selectivo español avanza un 0,64% y firma su sexta semana consecutiva al alza, algo que no sucedía desde mayo de 2018.

Aunque se trata de la mejor racha en tres años, en lo que a la intensidad de los ascensos se refiere, el primer puesto sigue siendo para la corriente que vivió la Bolsa entre noviembre y diciembre. Durante esas cinco semanas consecutivas al alza la Bolsa española se anotó un 28,99% frente al ascenso del 7,45% actual. En lo que va año el Ibex avanza un 14% y está próximo a superar lo perdido en el año pandemia (-15,45%), ejercicio en que concluyó como uno de los peores índices de Europa.

Los factores que han contribuido a prolongar la corriente alcista son muy variados, pero en las últimas sesiones la relajación de las presiones inflacionistas y la mejora de los indicadores macroeconómicos han sido los que más han pesado. El último de ellos se conoció el viernes con la publicación del PMI compuesto de la eurozona que subió a los 56,9 puntos en mayo, superior a los 53,8 puntos de abril y mayor también que los 55,1 puntos que preveían los analistas, dato que viene a confirmar la recuperación.

El optimismo fue extensivo al resto de Bolsas europeas. Con una subida del 0,84% en la semana, el Mib italiano fue el índice más alcista. Le siguieron a cierta distancia el Dax alemán (0,13%) y el Cac francés que concluyó en tablas (0,015%) frente a la caída del 0,35% del FTSE británico. “Aunque algunos de los principales índices bursátiles han superado ciertos umbrales al alza, no está claro que esta tendencia se pueda mantener. La volatilidad ha vuelto a subir recientemente”, señalan desde Allianz Global Investors.

Al otro lado del Atlántico el Dow Jones corregía en la semana un 0,5% mientras el Nasdaq avanzaba un 0,3% en estas últimas cinco sesiones. Las cotizadas de crecimiento se han visto favorecidas en las últimas sesiones por la rebaja de las presiones inflacionistas ante la caída de las materias primas y la cierta debilidad que sigue mostrando el mercado laboral estadounidense. Como señalan desde Link Securities todo parece indicar que, si bien las empresas ya no están despidiendo, les está costando mucho contratar, lo que ralentiza la recuperación. Para la Reserva Federal el empleo es una de las variables determinantes a la hora de ajustar su política monetaria. Aunque en las actas de la pasada reunión varios de los funcionarios se mostraron partidarios de estudiar una reducción de las compras en los próximos meses para evitar el sobrecalentamiento de la economía, la fragilidad que sigue mostrando el empleo aleja el debate en el tiempo.

En la recta final de la semana el petróleo intentó recuperar parte de lo perdido en jornadas precedentes. El Brent se anotó un 2,3% y pone los 67 dólares en la diana. A pesar de este repunte, en la semana corrige un 3%, descensos favorecidos por el avance de las negociaciones entre EE UU e Irán para volver al pacto nuclear. Un acuerdo entre ambas partes supondría el levantamiento de las sanciones a Teherán y su regreso al mercado. La debilidad del dólar favorece al oro que marca máximos de enero de 2020 (1.871 dólares).

A dónde vamos…

Semana del 24 de Mayo 2021 – 28 de Mayo de 2021.

En esta próxima semana, los inversores europeos continuarán atentos a la evolución de los datos macro y a la tendencia que marquen los resultados empresariales.

Lunes 24 de Mayo

En Japón, el presidente de su Banco Central, ofrecerá declaraciones.

Francia subastará deuda a 3, 6 y 12 meses.

Estados Unidos publica la actividad nacional de la Fed de Chicago.

Martes 25 de Mayo

Reino Unido divulga su Tasa de desempleo.

Alemania publica su índice Ifo de confianza empresarial.

Estados Unidos publica su índice Redbook de ventas minoristas y sus reservas semanales de crudo del API.

Miércoles 26 de Mayo

Japón presenta su indicados coincidente y adelantado.

Francia divulga su nuevo dato de confianza del consumidor.

Alemania subasta deuda a 30 años (Bund).

En Estados Unidos se publicarán su índice de solicitudes de Hipotecas y sus inventarios de crudo del AIE.

Jueves 27 de Mayo

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas.

China divulga su Beneficio Industrial.

Alemania presenta el índice Gfk de clima de consumo.

La zona euro publica su dato de clima empresarial.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, reservas de gas y su nuevo dato de PIB.

Viernes 28 de Mayo

Japón publicará su dato de IPC.

Alemania divulga su nuevo dato de índice de precios de la importación.

Francia presenta sus nuevos datos de IPC y PIB.

En La zona euro, se harán publico su dato de Confianza de empresas y consumidores y sus expectativas de inflación.

España presenta su nuevo dato de Cuenta corriente.

Estados Unidos cerrará la semana con su Balanza Comercial de bienes y varios informes de la Universidad de Michigan (expectativas y confianza de los consumidores y previsiones de inflación).

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|