|

Boletín semanal nº 283

PERSPECTIVAS SEMANALES:

De dónde venimos…

Fuerte corrección de las Bolsas en la recta final de la semana. El vencimiento de derivados sobre índices y acciones a ambos lados del Atlántico fue el detonante de las ventas a tropel en la renta variable. Unas caídas que se agudizaron al conocerse que el repunte de la inflación en Estados Unidos, que se situó en el 5% interanual en mayo, sorprendió en el seno de la Reserva Federal, según reconoció el presidente del Banco de la Reserva Federal de San Luis, James Bullard.

Bullard aprovechó además para dejar abierta la posibilidad de que la primera subida de tipos de interés en EE UU llegue ya en 2022, ignorando así el mensaje oficial de la Fed de que la vuelta a la normalidad del precio del dinero arrancaría en 2023, y no en 2024 como estimaba hace solo tres meses.

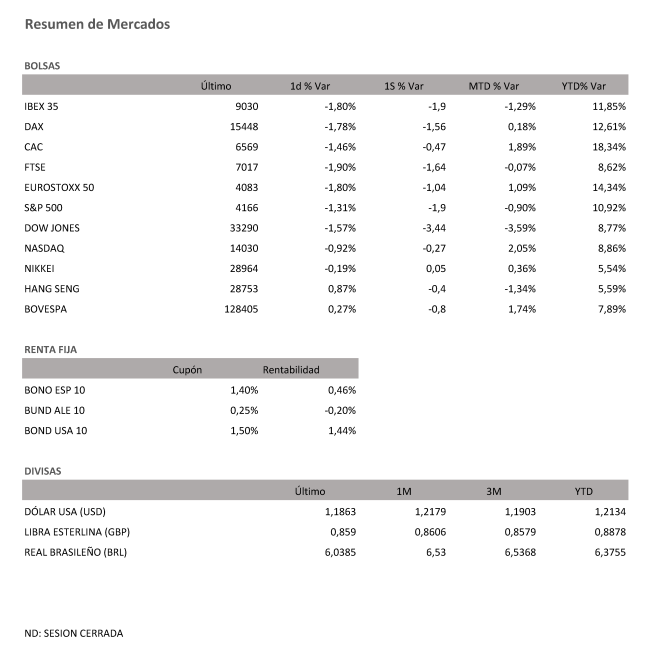

Dos ingredientes que acabaron con la tregua del mercado, que intentaba digerir previamente el discurso oficioso de la Fed del miércoles –en el que reconocía que sus miembros ya estaban debatiendo la retirada de estímulos– y que pronostica el fin de la barra libre de liquidez de los mercados, y que tiñeron de rojo las Bolsas. En Europa, el Ibex fue el selectivo más castigado, con una caída del 1,8% en la sesión (-1,90% semanal) que le llevó a perder durante algunos momentos los 9.000 puntos, en su peor jornada en dos meses. Muy lejos quedan los 9.300 puntos superados esta misma semana.

El Stoxx 50 se dejó por su parte un 1,8%, (caída semanal del -1,04%) lastrado por la caída de todos los sectores, mientras que el Dax alemán cedió en la semana un -1,56%, el Cac francés cayó esta semana un -0,47% y el FTSE británico perdió un 1,9% el viernes acumulando en la semana un -1,64%. Caídas que también se registraron en EE UU, donde el Dow Jones cedió un 1,57%, el S&P 500 se dejó un 1,31% y el Nasdaq perdió un 0,92% (en la semana un -3,44%, un -1,90% y un -0,27% respectivamente).

El cambio en el discurso de la Fed pilló a traspié al euro, que en la semana corrige un 1,9% frente al dólar y cotiza ya a 1,187 billetes verdes. A su vez provocó un repunte en las rentabilidades de la deuda, con el bono alemán a diez años subiendo al -0,20% desde el -0,27% de hace una semana, y el bono español al mismo plazo subiendo del 0,35% al 0,46%.

A dónde vamos…

Semana del 21 de Junio 2021 – 25 de Junio de 2021.

En esta próxima semana, la evolución de la inflación continuará siendo la protagonista en los mercados.

Lunes 21 de Junio

En China se publica la Tasa de Préstamo preferencial del PBoC.

Alemania presenta el informe mensual del Bundesbank.

En Reino Unido, publicarán el índice Rightmove de precios de la vivienda.

Estados Unidos divulga la actividad nacional de la Fed de Chicago.

La zona euro, Lagarde, presidenta del BCE, comparecerá en rueda de prensa.

Martes 22 de Junio

Japón presenta su dato de IPC subyacente del BoJ.

La zona euro divulga su dato de Confianza del consumidor.

Reino Unido presentan su nuevo dato de Préstamos netos al sector público.

Estados Unidos publica sus reservas semanales de crudo API y su índice Redbook de ventas minoristas.

Miércoles 23 de Junio

Japón divulga sus actas de su última reunión de política monetaria y su dato de PMI.

La zona euro, Francia y Alemania además de Reino Unido publican sus últimos datos de PMI manufacturero y de servicios.

En Estados Unidos se publicarán su dato de Cuenta corriente, su nuevo dato de PMI, así como su índice de solicitudes de Hipotecas.

Jueves 24 de Junio

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas.

España presenta su nuevo dato de PIB.

Alemania publica su dato de expectativas empresariales.

Reino Unido divulga su última decisión sobre tipos de interés y sobre su QE.

En la zona euro, se publicará el Boletín económico del BCE.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, su nuevo dato de PIB y sus reservas de gas.

Viernes 25 de Junio

Reino Unido hace público su índice Gfk de confianza del consumidor.

Japón presentará su nuevo dato de IPC de Tokio.

La Unión Europea publica sus Préstamos a sociedades no financieras.

Estados Unidos cerrará la semana con sus Previsiones de inflación a 5 años de la Universidad de Michigan, así como sus expectativas y confianza del consumidor también de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|