|

Boletín semanal nº 220

PERSPECTIVAS SEMANALES:

De dónde venimos…

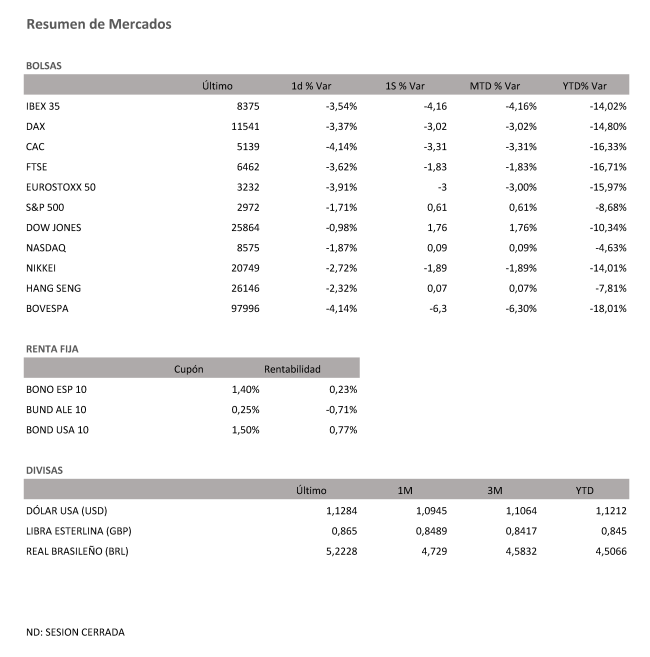

La del viernes fue otra sesión de pánico vendedor en las Bolsas de todo el mundo. La globalización de las alertas económicas por el coronavirus prolonga la oleada bajista en los mercados, con el dólar y sobre todo el petróleo entre los damnificados. Wall Street repitió desplome, a pesar de los datos de empleo, y el vendaval de ventas alcanzó de lleno a las Bolsas europeas. El Ibex se desplomó en la última sesión semanal otro 3,54% hasta los 8.375,60 puntos. En la semana el selectivo español ha perdido un 4%; en dos semanas, un 15,3%, y un 17% desde los máximos del año.

Los brotes de pánico inversor están provocando una de las semanas de mayor locura en Wall Street de los últimos tiempos, con bandazos más propios de un mercado emergente que de la principal Bolsa del mundo. El índice S&P 500 se disparó el lunes un 4,60%, antes de pinchar un 2,81% el martes. El miércoles sumó un 4,22%, y ayer corrigió el 3,39%.

El vendaval bajista registrado el jueves en Wall Street tras decretarse el estado de emergencia en California a causa del coronavirus se ha prolongó el viernes, de manera más moderada, en Asia. El índice Nikkei de Tokio cayó un 2,72%. En China, donde a diferencia de otros países como Italia o EEUU las cifras de la epidemia apuntan a una contención, las caídas han alcanzado el 1,2% en la Bolsa de Shanghai en la última sesión semanal.

Las medidas extraordinarias adoptadas para intentar contener la epidemia están alterando todas las estimaciones económicas previas. Las firmas de análisis, en cada actualización de sus perspectivas, revisan a la baja sus previsiones macro, hasta el punto de dar alas a las previsiones de una contracción de la economía en el primer trimestre. Las dudas van más allá y los analistas auguran ahora que el frenazo también se extenderá al segundo trimestre. Según destacan los analistas de Natixis, "los riesgos a la baja permanecen" ya que todavía no sabemos el alcance del impacto del brote en el crecimiento, lo que provoca "mucho miedo en los mercados".

El pesimismo sigue latente en los mercados europeos, alcanzados por un creciente número de contagios de coronavirus, y carentes aún de los estímulos monetarios aprobados en otros mercados como China o EEUU. La Bolsa española, lejos de frenar las pérdidas del 2,55% con las que cerró el jueves, ha aumentado su caída hasta marcar su nivel más bajo desde diciembre de 2018.

Bancos, empresas turísticas y valores cíclicos han competido en las últimas jornadas por liderar el ránking de las mayores caídas del Ibex. El sector financiero, lejos de reaccionar al alza a los últimos estímulos monetarios aprobados, ve cómo aumenta la presión derivada de los tipos negativos. A la espera de las medidas que adopten tanto el BCE como el Banco de Inglaterra, los bancos del Ibex cayeron a nuevos mínimos del año.

El resto de Bolsas europeas tampoco ha encontrado argumentos para cortar la oleada bajista. Ni siquiera los datos mejor de lo esperado de pedidos industriales en Alemania y de creación de empleo de Alemania restauran la confianza entre los inversores. El dato de Alemania es el correspondiente al mes de enero, y el de EEUU a febrero, antes de que el impacto del coronavirus alcanzara la dimensión actual. Las presiones bajistas de Wall Street y de Asia han impuesto nuevas caídas de entre el 3% y el 4% en las principales Bolsas europeas.

Las renovadas dosis de pesimismo macroeconómico neutralizan en el mercado del petróleo los esfuerzos de la OPEP por reducir drásticamente su producción. En la jornada del jueves, los países de la OPEP acordaron un recorte adicional de 1,5 millones de barriles diarios, respaldando las tesis más duras propuestas por Arabia Saudí. Pero el pacto estaba condicionado a que se sumara Rusia, y el Gobierno de Moscú ha rechazado la propuesta. Las caídas en el barril de Brent superan el 8% hasta la zona de los 46 dólares. El barril tipo West Texas, de referencia en EEUU, se repliega a 42 dólares.

La magnitud de las alertas latentes en los mercados acentúa la búsqueda de refugio por parte de los inversores. Las compras se centran en el oro, más cerca de los 1.700 dólares la onza, en zona de máximos de siete años, y en la deuda pública. Pero incluso dentro de la renta fija los inversores buscan los activos considerados más 'defensivos'. El interés del bono español repite en el 0,20%, pero el apetito inversor por el bund alemán aumenta sus tasas negativas de interés (hasta el -0,72%) y amplía la brecha respecto a la deuda española. El resultado en un repunte significativo de la prima de riesgo de España, por encima de los 90 puntos básicos.

Las incesantes especulaciones sobre nuevos movimientos de los bancos centrales debilitan al dólar. Los inversores auguran nuevos recortes de tipos de la Fed tras la rebaja de medio punto anunciada esta misma semana. A cambio, el BCE tiene mucho menos margen de maniobra. A pesar de los datos mejores de lo esperado de creación de empleo de EEUU, el euro acelera su subida hasta los 1,125 dólares, y la libra supera los 1,30 dólares.

A dónde vamos…

Semana del 09 de Marzo – 13 de Marzo de 2020.

La semana que viene seguiremos a la merced del coronavirus.

El BCE se reúne y podría anunciar e incluso implementar nuevas medidas como subastas de liquidez o rebajas en el tipo de depósitos.

En el capítulo de datos, apenas referencias de consideración exceptuando la confianza del consumidor según la Universidad de Michigan.

Lunes 09 de Marzo

En Japón se publicarán datos de Balanza de cuenta corriente desestacionalizada y presentará sus últimos datos de PIB.

En Alemania se publicarán datos de importaciones y exportaciones y de Balanza Comercial.

En la Zona Euro se hará público el Índice de Confianza del Inversor – Sentix.

Martes 10 de Marzo

En China se presentarán datos de IPC.

La zona Euro publica sus datos de evolución de empleo y de PIB.

En Estados Unidos se publicará el Índice semanal Redbook de ventas minoristas y el dato de reservas semanales de crudo.

Miércoles 11 de Marzo

En España se publican sus datos de ventas minoristas.

En Reino Unido se presentan sus datos de Producción del sector de la construcción y de PIB.

Estados Unidos publica sus datos de solicitudes de hipotecas y sus últimos datos de IPC.

Jueves 12 de Marzo

Japón presenta sus últimos datos de compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

En la Eurozona se publicará su dato de Producción Industrial y el BCE hará público su comunicado con su última decisión sobre política monetaria y de tipos de interés.

En Estados Unidos se publicará su dato semanal sobre solicitudes de subsidio por desempleo.

Viernes 13 de Marzo

En España, Francia y Alemania, se publicarán sus últimos datos de IPC.

Para despedir la semana en Estados Unidos, publicará sus datos de exportaciones e importaciones y su índice de expectativas del Consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|