|

Boletín semanal nº 270

PERSPECTIVAS SEMANALES:

De dónde venimos…

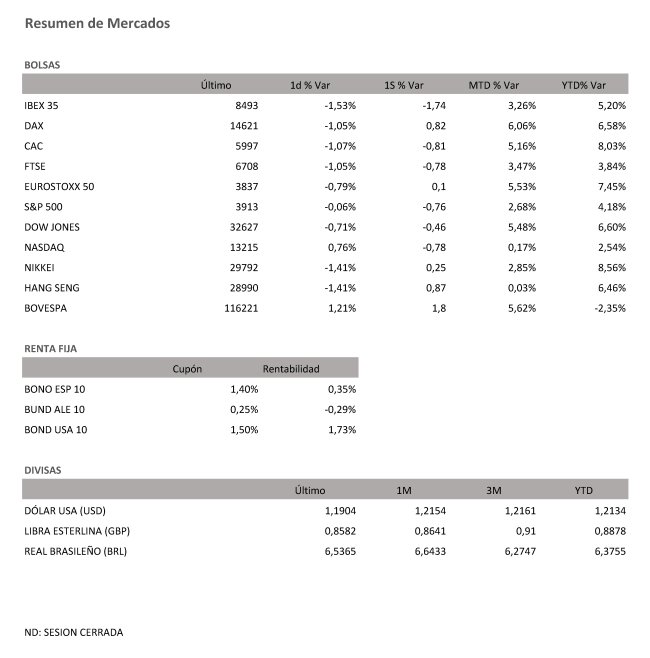

La Bolsa española corta la racha alcista y tras cuatro semanas consecutivas de ascensos, el Ibex 35 retrocede un 1,74%, en una semana en la que los bancos centrales han centrado la atención de los inversores. Las promesas de la Reserva Federal de continuar con la era de los tipos cero al menos hasta finales de 2023 no fue bastó para devolver la tranquilidad al mercado de deuda. Los inversores siguen mirando con temor el repunte de las rentabilidades, un ascenso que cogió impulso en la recta final de la semana. Un día después de que el bono de EE UU recuperara la cota el 1,7%, niveles no vistos desde enero de 2020, el viernes los ascensos se prolongaron, unas subidas que tuvieron su réplica en Europa.

La decisión de la Fed de no extender una de las medidas puestas en marcha tras el estallido de la crisis y según la cual los bancos no necesitan un capital adicional para absorber pérdidas por tener bonos en su balance dejará de estar activa a partir del 1 de abril. Este cambio es interpretado por el mercado como catalizador que puede acelerar la venta de bonos, todo ello en un momento en el que las expectativas de inflación ya presionaban a la deuda.

Nada más conocerse la noticia, los inversores optaron por deshacer sus posiciones en la renta variable, con la banca en la diana, un sector que en las últimas semanas se había beneficiado de los ascensos de los rendimientos, impulsado a las principales Bolsas a máximos de un año como en el caso del Dow Jones a cotas nunca antes alcanzadas.

El viernes, una sesión marcada por vencimiento trimestral simultáneo de los contratos de futuros y opciones sobre índices y acciones, algo que en la jerga financiera se conoce como cuádruple hora bruja, las pérdidas se impusieron a un lado y otro del Atlántico. El Ibex 35 no fue una excepción a esta corriente. El rojo fue la corriente imperante desde el inicio de la jornada, pero las caídas se agudizaron tras la apertura bajista de Wall Street. La Bolsa española concluyó la jornada con un descenso del 1,53%. En apenas cuatro días el selectivo español ha pasado de poner los 8.700 puntos en la diana a perder los 8.500, después de haber recuperado el jueves la barrera de los 8.600, nivel que es considerado clave para que el Ibex 35 prolongue el rally y recupere los niveles precovid.

Los descensos fueron la tendencia imperante el viernes en el resto de Bolsas europeas, caídas que como en el caso del Ibex 35 llevaron a los principales índices a registrar pérdidas en la semana. El Dax alemán, que en las últimas sesiones no ha parado de revalidar máximos históricos, logró escapar a las caídas semanales con un alza del 0,82% pese a caer un 1% el viernes. Lo mismo les sucedió al Mib italiano y el Euro Stoxx, que pese a caer un 0,66% y un 0,79% el viernes, en la semana suman un 0,36% y un 0,1%.

En Estados Unidos, la semana se salda con signo negativo con una caída para el S&P 500 del 0,76%, del 0,46% para el Dow Jones y con una caída del Nasdaq del 0,78%.

Pese al nerviosismo que impera en la renta fija el viernes la deuda consiguió controlar los ascensos. El bono de EE UU a 10 años, que tras conocerse la decisión de la Fed de no prorrogar la medida anticrisis repuntó al 1,75%, aunque posteriormente moderó al 1,72%. El bund cierra la semana en el -0,29%, ligeramente por encima del -0,3% de una semana antes y el bono español se situó en 0,34% frente al 0,33% del viernes anterior. "No terminamos de entender el “seguidismo” que están haciendo los bonos europeos de los estadounidenses, ya que ambas economías se encuentran actualmente en momentos muy distintos del ciclo, con la estadounidense mostrando gran solidez, mientras que la mayoría de las economías de la zona euro siguen muy debilitadas por las fuertes restricciones", señalan fuentes externas.

En el mercado de materias primas el Brent baja un 6,5% semanal, hasta los 64,5 dólares, lejos de los 70 dólares que tocó el 15 de marzo. Las expectativas de una menor demanda en Europa y el aumento de los inventarios del crudo en EE UU explican esta corrección.

A dónde vamos…

Semana del 22 de Marzo 2021 – 26 de Marzo de 2021.

En esta próxima semana, los inversores estarán atentos a los diferentes pronunciamientos de los Bancos Centrales y a los nuevos datos de empleo y PMI´s.

Lunes 22 de Marzo

China presenta su Tasa de Préstamo preferencial.

Alemania publicará su informe mensual del Bundesbank.

Estados Unidos divulgará su dato de venta de viviendas de segunda mano.

Martes 23 de Marzo

Japón publicará su dato de IPC subyacente.

Reino Unido divulga su Tasa de desempleo.

Brasil publicará el acta de la última reunión de su Banco Central.

Estados Unidos publica su venta de viviendas nuevas y su índice Redbook de ventas minoristas.

Miércoles 24 de Marzo

Japón presenta su PMI y publica las actas de la última reunión del BoJ.

Reino Unido publica su dato de IPC e IPP.

La zona euro, Alemania y Francia publican su último dato de PMI, al igual que Reino Unido.

La zona Euro también publicará su Confianza del Consumidor.

En Estados Unidos se publicarán índice de solicitudes de hipotecas y sus inventarios de crudo.

Jueves 25 de Marzo

Japón publicará sus últimos datos de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

Alemania presenta su índice Gfk de clima de consumo.

La zona euro publica su Boletín económico del BCE.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y sus reservas de gas y su nuevo dato de PIB.

Viernes 26 de Marzo

Japón divulga su dato de IPC de Tokio.

España presenta su nuevo dato de PIB.

Alemania divulga su dato de expectativas empresariales y su índice Ifo.

Estados Unidos cerrará la semana con su Balanza Comercial y sus previsiones de inflación de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|