| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 17 de Junio a 21 de Junio - 2019 |

|

Boletín semanal nº 186

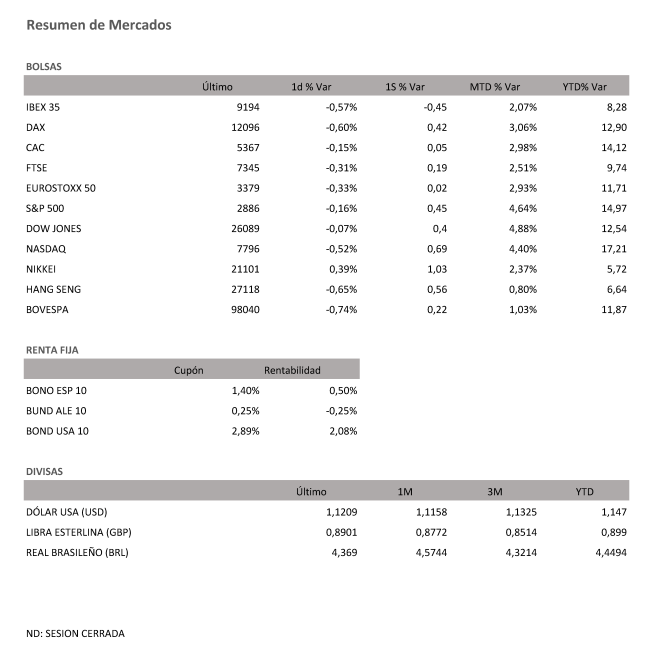

PERSPECTIVAS SEMANALES: De dónde venimos… El precio del petróleo ha moderado el rally de principios de la semana, pero el rebrote de las tensiones geopolíticas y los datos macro de China ha propiciado un impulso adicional a la deuda pública, mientras que las ventas se han impuesto en las Bolsas europeas. El Ibex ha cerrado con un recorte del 0,57% hasta los 9.194,20 puntos, con lo que salda la semana con un retroceso del 0,5%. La semana en las Bolsas, marcada por las renovadas dudas sobre las disputas comerciales entre EEUU y China y el resurgir de las tensiones geopolíticas en el Golfo Pérsico, se despide con recortes, aunque con saldos positivos intrasemanales. Los ataques sufridos por dos buques petroleros en el Golfo de Omán, frente a la costa de Irán, son interpretados por los analistas como un paso más en las represalias adoptadas por el régimen de Teherán al veto impuesto por EEUU a sus exportaciones de petróleo. El temor a una escalada de la tensión en la zona llegó a disparar el jueves más de un 4% la cotización del petróleo, antes de cerrar la jornada con avances más moderados, del 2,4%. En la sesión del viernes, a la espera de mayores novedades desde Oriente Medio, los avances continuaron, aunque más reducidos, con el barril de Brent superando los 62 dólares, y el West Texas, de referencia en EEUU, en 52 dólares. Los precios del petróleo se ven condicionados, además, por la inquietud que generan los últimos datos macro de China. Las cifras publicadas han reducido el crecimiento en mayo de su producción industrial al 5,0%. El dato supone el repunte más bajo en 17 años, desde comienzos de 2002, y se queda por debajo tanto del 5,4% de abril como del 5,5% que esperaban hoy los analistas. También los datos conocidos en Estados Unidos han sido débiles. Las tensiones geopolíticas y el freno en los datos industriales de China han añadido nuevos estímulos adicionales para la compra de deuda pública europea. La incertidumbre económica, comercial y política persiste, mientras que las dudas sobre los próximos movimientos de los bancos centrales se han disipado significativamente a raíz de los últimos mensajes, bajistas, del BCE y de la Fed sobre los tipos de interés. La deuda pública sigue recibiendo una oleada de dinero. El interés exigido al bono español se ha desinflado por primera vez por debajo del 0,50%. La prima de riesgo se ha replegado hasta los 75 puntos básicos. En Alemania, el interés del bund alemán ha pulverizado también récords, al alcanzar el -0,26%. La Bolsa española cerró el viernes con recortes del 0,57% que le han llevado a perder los 9.200 puntos. La semana se salda con un retroceso de medio punto porcentual. El desplome en los intereses de la deuda, con el bono español por debajo por primera vez del 0,50%, ha permitido que algún valor energético haya escapado de los descensos. Acciona ha sumado un 0,68% e Iberdrola, un 0,65%. Naturgy (-0,16%) o Enagás (-0,20%, por su parte, han cerrado con descensos moderados. El resto de Bolsas europeas se ha inclinado por los descensos en esta última sesión de la semana, en la que la tensión geopolítica y los datos macro de China han añadido nuevos factores adicionales de incertidumbre en los mercados. Las empresas europeas de semiconductores, uno de los sectores más sensibles a los recelos generados por las disputas comerciales entre EEUU y China, han acusado hoy el 'profit warning' anunciado por Broadcom, que se desploman más de un 6%. La compañía estadounidense ha advertido de la desacelaración de la demanda de chips debido a las disputas comerciales y a la amenaza de veto a Huawei. Compañías europeas del sector como STMicroelectronics, Infineon, AMS, ASML y Dialog Semiconductor han acusado las perspectivas más sombrías en sus cotizaciones con fuertes descensos. El mercado ha recibido con frialdad los rangos de precios orientativos fijados por Volkswagen para la próxima salida a Bolsa de Traton, su filial de camiones. Volkswagen prevé captar con la OPV hasta 1.900 millones, en una operación en la que valora a Traton en hasta 16.500 millones de euros. Las acciones de la firma alemana han caído un 1,1%. La cautela que vuelve a aflorar en los mercados ha enfriado la remontada del euro. La divisa comunitaria reduce su colchón sobre los 1,12 dólares, en medio del resurgir de la aversión al riesgo que generan las tensiones geopolíticas en el Golfo Pérsico. La libra también recorta posiciones y pone en peligro los 1,26 dólares.

Semana del 17 de Junio – 21 de Junio de 2019. Lunes 17 de Junio Martes 18 de Junio Miércoles 19 de Junio Jueves 20 de Junio Viernes 21 de Junio

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|