| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 7 de Octubre a 11 de Octubre - 2019 |

|

Boletín semanal nº 198

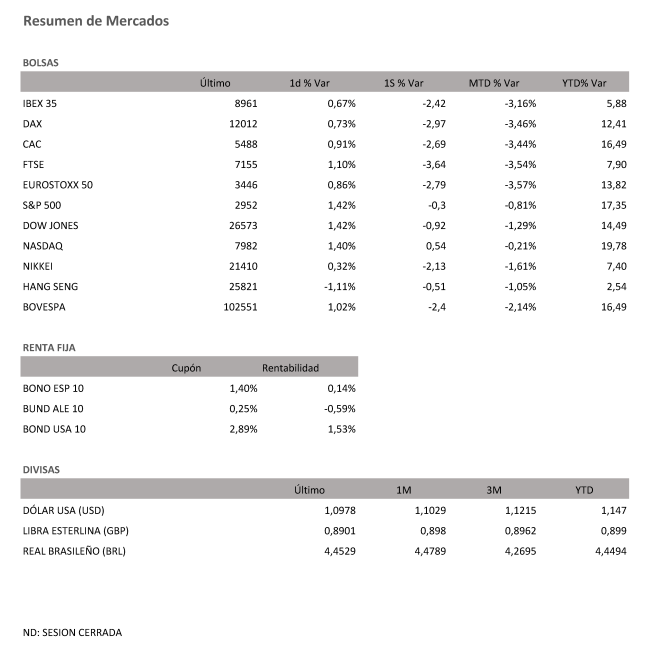

PERSPECTIVAS SEMANALES: De dónde venimos… Las Bolsas cotizaron al final de la semana sin tendencia hasta la publicación de los datos de empleo de EEUU y su impacto sobre nuevas rebajas de tipos de la Fed. Las cifras publicadas al otro lado del Atlántico provocaron el giro alcista en el Ibex, que cerró el viernes con un avance del 0,67% hasta los 8.961,80 puntos. El selectivo español ha roto su racha de cinco semanas al alza, con un retroceso del 2,4% en las cinco últimas sesiones. La amenaza de nuevos aranceles quedaba en un segundo plano ante la trascendencia que está adquiriendo en las últimas jornadas la publicación de datos macro en EEUU y las novedades sobre el Brexit. La economía estadounidense había mostrado hasta ahora mayor resistencia a la desaceleración, pero los últimos síntomas de frenazo han activado los temores a una recesión. La mayor contracción en una década del sector manufacturero de EEUU encendió las alarmas, y el dato del sector servicios, aunque evitó la contracción, se quedó muy por debajo de lo esperado. El mercado ha comenzado a descontar la posibilidad de una rebaja adicional de los tipos de interés por parte de la Reserva Federal después de la debilidad de los datos macro. Sin embargo, esta posibilidad se ha reducido después de los datos conocidos el viernes al otro lado del Atlántico. Según el informe oficial de empleo de EEUU, correspondiente al mes de septiembre, la economía estadounidense creó 136.000 empleos, ligeramente por debajo de los 145.000 esperados. Sin embargo, la mayor sorpresa ha sido la bajada en la tasa de paro desde el 3,7% hasta el 3,5%, mínimos de 50 años. Los analistas no esperaban cambios respecto al 3,7% previo. Los salarios, además, han frenado sus subidas desde el 3,2% previsto hasta el 2,9%. Además, también a media sesión se conocía que el Gobierno británico pedirá a la Unión Europea una extensión del plazo de salida previsto para el próximo 31 de octubre, si para el 19 de este mes no ha conseguido negociar un acuerdo de retirada. Esta noticia daba esperanzas a los inversores de que se evitara un Brexit sin acuerdo. Los datos de empleo de EEUU condicionaron la última jornada semanal en los mercados. Los inversores, sin argumentos para la compra, aguardaron hasta su publicación para tomar posiciones. En ese momento, se produjo un brusco movimiento al alza en el Ibex, que pasó en un minuto de cotizar en tablas a revalorizarse un 0,5%. El índice selectivo español finalmente cerró en máximos intradía y rompía la racha de tres sesiones de caídas y reducía las pérdidas semanales al 2,4%. Las Bolsas europeas cerraron el viernes con avances algo superiores a los del Ibex . El Dax alemán (+0,7%) ha vuelto a la actividad, después del festivo del jueves, y ha recuperado los 12.000 puntos. La posibilidad de que Reino Unido pida una prórroga si no alcanza un acuerdo con la Unión Europa, ha permitido a la Bolsa de Londres rebotar un 1,1% el viernes. En el mercado de divisas, el euro no logra recuperar el nivel de 1,10 dólares, y la libra salva los 1,23 dólares. El interés del bono español a diez años se mantiene en el 0,12%, con la prima de riesgo ligeramente por encima de los 70 puntos básicos. La tregua en los mercados abre paso al rebote en el precio del petróleo, desplomado hasta un 20% en menos de tres semanas, desde los máximos que alcanzó en el rally histórico del pasado 16 de septiembre. El barril de Brent recupera los 58 dólares, y el barril tipo West Texas, de referencia en EEUU, se cambia por 52 dólares.

Semana del 07 de Octubre – 11 de Octubre de 2019. Lunes 07 de Octubre Martes 08 de Octubre Miércoles 09 de Octubre Viernes 11 de Octubre

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|