|

Boletín semanal nº 238

PERSPECTIVAS SEMANALES:

De dónde venimos…

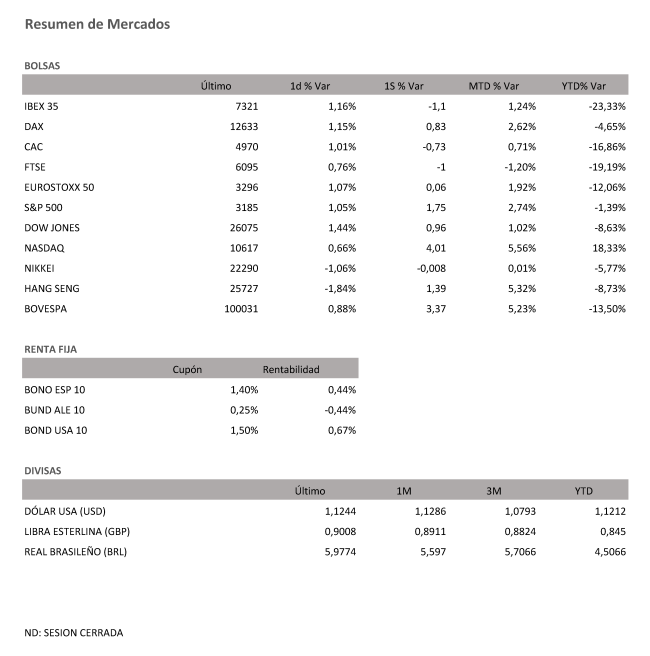

La última jornada semanal evolucionó de menos a más en las Bolsas europeas. Desde antes incluso del inicio del segundo semestre del año, China se había convertido en un reducto alcista en los mercados de renta variable. El índice CSI 300 había encadenado ocho subidas consecutivas al recibir en la primera semana del semestre la mayor oleada inversora en China desde 2015, en un rally alentado por las propias autoridades de Pekín. La euforia se cortó el viernes, con un correctivo del 1,81% en el índice CSI 300.

El giro bajista en la renta variable de China ha coincidido con el resurgir de la amenaza de nuevas sanciones por parte de Estados Unidos. La Casa Blanca estudia sancionar a los bancos que tengan negocio en Hong Kong como respuesta a la adopción de la nueva ley de seguridad aprobada por Pekín para el excolonia británica.

En Estados Unidos, las autoridades no logran controlar la pandemia del coronavirus, que avanza con más de 1.000 fallecidos y 60.000 nuevos casos en las últimas 24 horas. Estas cifras mantienen activo el temor a la adopción de nuevas restricciones que puedan obstaculizar la recuperación de la economía. Sin embargo, las noticias positivas sobre el Remdesivir de Gilead han animado en la recta final de la sesión a los inversores y las compras se han impuesto a ambos lados del Atlántico.

La Bolsa española venía de perder un 4,2% en las anteriores tres sesiones de la semana. El viernes sumó un 1,16% hasta los 7.321,10 puntos y limitó la caída semanal al 1,1%. Las miradas se centran ya en las citas clave que incluirá la próxima semana. A la incipiente temporada de resultados empresariales se sumarán la reunión del Banco Central Europeo y la cumbre europea para negociar como dar el millonario fondo de reconstrucción.

El resto de Bolsas europeas también cerraron la semana en zona de máximos intradía tras estar dominadas una buena parte de la sesión por las dudas. En Europa pesa la incertidumbre sobre la división existente y sus consecuencias sobre las negociaciones para cerrar el fondo europeo de reconstrucción, estimado en unos 750.000 millones de euros. Al cierre, el Dax se ha anotado un alza del 1,15% y salda la semana con un +0,83%; el Cac francés, del 1,01% pero su saldo semanal es de un -0,73%; y el Ftse británico, que subió el viernes un 0,76%, reduce sus pérdidas semanales al -1%.

En el mercado del petróleo las mayores dosis de optimismo respecto a la vacuna han permitido que el barril de Brent se acerque a los 43 dólares, mientras que el barril tipo West Texas, de referencia en EEUU, recupere la barrera de los 40 dólares.

Con el giro de los mercados y la menor aversión al riesgo, el dólar cede posiciones frente a otras monedas. El euro, después de la división en el Eurogrupo que confirmó la votación del jueves y con vistas a las reuniones de la próxima semana del BCE y del Consejo Europeo, recupera los 1,13 dólares, mientras que la libra se refuerza sobre los 1,26 dólares.

Después de la división reflejada en la votación para presidir el Eurogrupo, y con vistas al reparto del fondo europeo de reconstrucción, la prima de riesgo de España repunta ligeramente hasta acercarse al umbral de los 90 puntos básicos. El interés exigido al bono español intenta resistir al filo del 0,40%.

A dónde vamos…

Semana del 13 de Julio – 17 de Julio de 2020.

En esta próxima semana, el comienzo de temporada de resultados empresariales, la reunión del Banco Central Europeo y la cumbre europea para negociar como dar el millonario fondo de reconstrucción centrarán todas las miradas.

Lunes 13 de Julio

Alemania divulgará su Índice de precios al por mayor.

En Estados Unidos se publicará su Balance Presupuestario federal.

Japón presentará su Índice de actividad del sector servicios.

Martes 14 de Julio

Alemania y la Zona Euro publicarán el Índice ZEW de confianza inversora.

Reino Unido presentará sus datos de Evolución del desempleo y su dato de PIB.

Alemania y España publican sus datos de IPC.

En Estados Unidos se publicará su Índice Redbook de ventas minoristas, y su Índice NFIB de optimismo de las pequeñas empresas.

Japón publica sus datos de Producción Industrial.

Miércoles 15 de Julio

En Reino Unido se publican sus datos de IPC e IPP.

China publicará sus datos de PIB, los precios de vivienda y los datos de ventas minoristas.

Japón publicará sus datos de compra de bonos extranjeros, la inversión extranjera en acciones japonesas y su última decisión sobre tipos de interés.

Estados Unidos publica sus inventarios de crudo semanales, sus datos de Producción Industrial y sus datos de solicitudes de hipotecas.

Jueves 16 de Julio

Italia publicará su Balanza Comercial.

Alemania y Francia publicarán sus datos de registro de vehículos.

La Zona Euro divulgará su Balanza Comercial, su última decisión sobre tipos de interés y el BCE ofrecerá una Rueda de prensa.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo.

Viernes 17 de Julio

Italia publicará su dato de Ventas Industriales.

La Zona Euro divulgará sus datos de Producción del sector de la construcción y el dato de IPC.

En Estados Unidos, se cerrará la semana con sus datos de Permisos de la Construcción y el Índice de Confianza del consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|