|

Boletín semanal nº 157

PERSPECTIVAS SEMANALES:

De dónde venimos…

Las elecciones legislativas de EEUU han sido el principal punto de interés en este país durante la semana. Y la respuesta de los inversores, al menos en estas cuatro primeras jornadas de la semana, parece ser favorable. Pese a que se cumplieron las encuestas, y el partido demócrata conseguía arrebatar el control de la Cámara de Representantes a los republicanos, los inversores confían en que, tal y como ha ocurrido tradicionalmente tras dichas elecciones, el optimismo vuelve al mercado.

A nuestro juicio, la divergencia entre las dos Cámaras del Congreso no implicará cambios importantes en el plano económico. Es probable que ambos partidos se pongan de acuerdo para llevar a cabo un plan de infraestructuras (aunque con divergencias sobre cómo pagarlo), si bien en lo político sí que podríamos ver problemas a la hora de aprobar el próximo año el nuevo techo de deuda (que depende de la Cámara) o incluso, muchos problemas domésticos, dado que los demócratas siguen investigando el papel de Rusia en la campaña presidencial de Trump en 2016. La reunión de la Fed, sin cambios previstos, y con poca incidencia previsiblemente sobre los inversores dado que: i) no hay rueda de prensa posterior de Powell, y ii) es bastante probable que le comunicado posterior siga el mismo guion que en ocasiones anteriores, es decir, crecimiento alto, gracias a la fortaleza del consumo y la solidez del mercado de trabajo, e inflación todavía por debajo del 2%. Un panorama acorde con una previsible nueva subida de tipos en la reunión de septiembre.

Ha sido además una semana de avances positivos en la disputa comercial. Tras la conversación telefónica entre Trump y el presidente Xi la semana pasada, el diálogo vuelve a plantearse, con la existencia ya de conversaciones previas entre la diplomacia de ambos países de cara a la reunión entre ambos líderes a finales de noviembre. Esta semana ha sido el vicepresidente chino, Wang Qishan, quien ha dicho que su país está dispuesto a trabajar y resolver estas disputas, con el objetivo de llegar a un acuerdo satisfactorio para ambas partes.

En el capítulo de datos económicos, pocas referencias de interés en esta semana. En EEUU, lo más destacado estuvo en la confianza ISM de los empresarios del sector servicios, que baja desde los 59 a los 57,7 puntos, una cifra en cualquier caso muy elevada. En Europa, hemos conocido las cifras finales de confianza PMI de octubre, donde otra vez la sorpresa negativa ha sido Italia. Por primera vez desde 2016 la confianza industrial en este país se coloca por debajo de la barrera de los 50 puntos (que mide la diferencia entre expansión y desaceleración).

Mucho más impacto sobre los mercados tuvo la publicación por parte de la Comisión Europea de sus previsiones de otoño, con revisión a la baja. Algo previsible a la vista de lo que ya habíamos visto en las cifras de PIB del tercer trimestre. Para el conjunto de la zona euro, el crecimiento previsto para el año 2018 se sitúa en el 2,1%, y en el 1,9% para 2019. En cuanto a España, Bruselas revisa el crecimiento previsto para este año hasta el 2,6%, y el 2,2% en 2019.

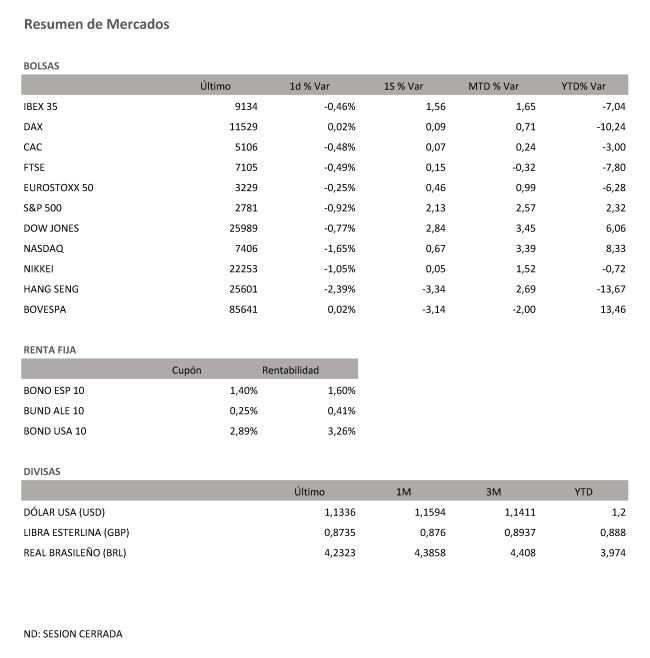

Si en el resto de mercados han sido las elecciones legislativas en EEUU los motores, en España, el dictamen del Tribunal Supremo sobre quién debe pagar los impuestos hipotecarios ha sido la gran noticia de la semana. El selectivo Ibex consigue avanzar en la semana algo más del 1.50%, aupado por la banca, y también, por Gamesa, que celebra las buenas cifras de su competidora Vestas. Las subidas llegaron a superar en el caso del sector bancario el 5% de media.

A dónde vamos…

Semana del 12 de Noviembre – 16 de Noviembre de 2018.

Los inversores deberán estar atentos esta semana a las cifras de inflación de octubre que se conocerán tanto en España como en la eurozona y en EEUU. Otras referencias macroeconómicas que saldrán a la luz serán el PIB de la eurozona del tercer trimestre y, de vuelta en España, las cifras de compraventa de viviendas de septiembre y la deuda de las administraciones públicas, también del mismo mes.

Lunes 12 de Noviembre

En España el INE publica las cifras de transporte de viajeros de septiembre.

En Alemania Infineon publica sus cuentas trimestrales.

En Italia se conocerá la producción industrial de septiembre.

En Reino Unido Admiral Group presenta sus cuentas trimestrales.

En Japón saldrá a la luz el índice de precios de bienes corporativos de octubre.

Martes 13 de Noviembre

El INE publicará en España la estadística de transmisiones de derechos de la propiedad de septiembre. Además, el Tesoro saldrá a los mercados para colocar letras a seis y doce meses. En Alemania los inversores deberán estar atentos al IPC de octubre y al índice Zew de confianza inversora de noviembre.

En Francia saldrán a la luz las cifras de nóminas del tercer trimestre.

En Reino Unido se publicarán cifras de desempleo de octubre.

Mientras, en EEUU se conocerá el balance presupuestario de octubre del Gobierno federal, referencia que dejará en un segundo plano el índice NFIB de optimismo de las pequeñas empresas de octubre.

Miércoles 14 de Noviembre

El INE publicará en España el IPC de octubre en una jornada en la que el Banco de España sacará a la luz la financiación del Eurosistema de octubre.

Fuera de nuestras fronteras, Eurostat dará a conocer la tasa de desempleo del tercer trimestre, el PIB del mismo período y la producción industrial de septiembre de la eurozona.

En Alemania y Portugal se conocerá asimismo el PIB del tercer trimestre.

En Francia el IPC de octubre.

En Reino Unido el IPC de octubre vendrá acompañado del índice de precios de producción industrial del mismo mes.

Al otro lado del Atlántico, en EEUU la principal referencia será el IPC de octubre, dejando en un segundo plano las cifras de ingresos de los trabajadores de octubre.

En Japón se conocerán el PIB del tercer trimestre y la producción industrial de septiembre, y en Australia el índice de costes laborales del tercer trimestre.

En China, la producción industrial de octubre y las ventas minoristas del mismo mes.

Jueves 15 de Noviembre

En el apartado macroeconómico, los inversores tendrán un buen puñado de referencias que llevarse a la boca en EEUU, entre ellas las ventas minoristas de octubre, el índice manufacturero Empire State de noviembre y los precios de importación y exportación del mismo mes. Además se conocerán los inventarios de negocio de septiembre y la Fed de Filadelfia sacará a la luz una serie de referencias de noviembre: el índice manufacturero, el índice de condiciones de negocio, el índice de nuevos pedidos y el informe de empleo.

A este lado del Atlántico, Eurostat publicará la balanza comercial de septiembre de la eurozona.

En Francia se conocerá el PIB del tercer trimestre.

En Reino Unido los inversores deberán estar atentos a las ventas minoristas de octubre.

En China se conocerán los precios de la vivienda de octubre.

De regreso en España habrá que tener en cuenta la inauguración en la Bolsa de Madrid de una nueva edición del Foro Latibex.

Viernes 16 de Noviembre

Para despedir la semana, el Banco de España publicará el avance de la deuda de las administraciones públicas según el protocolo de déficit excesivo de septiembre.

A escala europea, Eurostat dará a conocer las cifras de inflación de la eurozona de octubre.

En Alemania se conocerán los precios mayoristas de octubre.

En Italia la balanza comercial de septiembre, los pedidos industriales del mismo mes y el IPC de octubre.

Mientras, en EEUU los inversores deberán estar atentos a la producción industrial de octubre y al índice manufacturero de la Fed de Kansas City de noviembre.

Ya en la noche europea, el Tesoro estadounidense publicará los flujos de capital de septiembre y las compras de deuda pública de extranjeros.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|