|

Boletín semanal nº 303

PERSPECTIVAS SEMANALES:

De dónde venimos…

Ómicron ha devuelto la volatilidad a los mercados. La aparición de la nueva variante del Covid-19 ha encendido de nuevo todas las alarmas por su posible impacto en la economía global. A falta de que se conozcan detalles concretos del efecto de las vacunas en la nueva mutación, los gestores reconocen que la pandemia volverá a ser un foco de incertidumbre en el corto plazo. Más allá, sitúan a la política monetaria y a las decisiones que adopten los bancos centrales en los próximos meses como principales focos de inestabilidad a largo plazo.

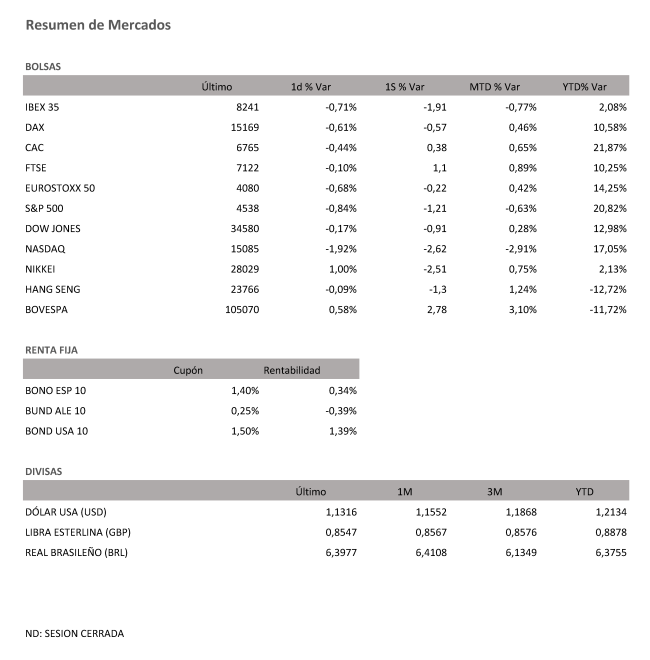

Tras la venta masiva registrada el viernes anterior por el temor al posible impacto económico de la variante ómicron, las Bolsas europeas lucharon por un tímido rebote semanal que lastró este viernes la publicación un mal dato de creación de empleo en EE UU de noviembre, el más bajo en un año: 210.000 nuevos empleos, la mitad de los previstos por el mercado, lo que desata las dudas sobre la desaceleración de la economía. Si bien, la tasa de paro descendió al 4,2%. El Euro Stoxx finalizó el viernes con una caída del 0,68% mientras que el Ibex restó un 0,71%, perdiendo de paso los 8.300 puntos y cayendo a mínimos del mes de febrero. Estas caídas acabaron marcando el signo de la semana e impidiendo el rebote en Europa. El Cac francés logra cerrar la semana con un avance del 0,38%, mientras que el Euro Stoxx 50 resta un -0,22%, y el Dax alemán lo hace un -0,57%.

“En este momento no tenemos evidencias que apunten que la variante ómicron pueda cambiar nuestro escenario base sobre la Bolsa europea”, consideran desde Morgan Stanley. Sin embargo, las dudas sobre la Bolsa europea, muy ligada a los sectores cíclicos, ante el impacto de ómicron, han llevado a los inversores a deshacer posiciones en las acciones europeas a favor de las estadounidenses. Según datos de Bank of America, durante la pasada semana los fondos de renta variable europeos registraron salidas de 2.800 millones de dólares, la mayor cuantía desde octubre de 2020. Por contra, los vehículos de Bolsa estadounidense lograron las mayores entradas en cuatro semanas, al alcanzar los 10.200 millones de dólares.

Ajeno al rebote, Wall Street ha profundizado una corrección que le aleja de sus máximos históricos y que no ha logrado frenar la entrada de dinero. El Dow Jones recorta un 0,91% en el balance semanal, mientras que el Nasdaq cede un 2,62%. Unas caídas aceleradas por el presidente de la Fed, Jerome Powell que ha abierto la puerta a acelerar la reducción de las compras de deuda en la reunión de mediados de diciembre.

Hasta el momento, se preveía que el tapering durara hasta mediados de 2022, a razón de 15.000 millones de dólares al mes. Reducción que podría elevarse a partir de ahora y terminarse al cierre del primer trimestre ante una inflación menos transitoria de lo que el banco central ha venido defendiendo en los últimos meses. Este movimiento de Powell ha sido interpretado como una aceleración del calendario de las subidas de tipos y ha disparado la volatilidad del mercado a máximos de enero, según el indicador del miedo, el Vix.

A falta de escasas semanas para que cierre el año los gestores se afanan además por depurar sus carteras y prepararse para 2022. “Seleccionar empresas con apalancamiento operativo y poder de fijación de precios resultará clave en 2022”, apunta Thomas Bucher, head of investment strategy equity en DWS, que señala a sectores castigados como las aerolíneas.

En Inversis creen que hay que seguir sobreponderando la Bolsa en las carteras, centrando la atención en la selección de sectores y valores que probablemente se beneficiarán de una mayor reapertura de los servicios, así como en los cíclicos, value y en sectores con mayor potencial de apreciación a medida que se superen los cuellos de botella en la producción: semiconductores, logística y transporte.

El barril de Brent, a su vez, cerró la semana rozando los 70 dólares (en 69,97). La decisión de la OPEP+ de mantener vigente su incremento de producción en 400.000 millones de barriles en enero ejerció de catalizador para las subidas tras las dudas sobre el impacto en su consumo por ómicron. El mercado de deuda se mantiene sin apenas cambios a la espera de novedades de los bancos centrales. Los tramos más cortos registran más movimientos, así el bono de EE UU a dos años ha subido al 0,64% frente al 0,5% de la semana previa.

A dónde vamos…

Semana del 06 de Diciembre 2021 – 10 de Diciembre de 2021.

De cara a la próxima semana, se mantiene la incertidumbre ante la nueva variante. Atentos a los IPC´s en Estados Unidos.

Los datos macroeconómicos más importantes serán en Estados Unidos el IPC de noviembre, que intensificaría su subida en tasa general, además, como indicador adelantado de ciclo, tendremos el índice de sentimiento del consumidor de la Universidad de Michigan preliminar de diciembre que podría mejorar tras las recientes caídas. En la Eurozona, la encuesta de sentimiento económico ZEW de diciembre con esperada caída ante la reciente evolución de la pandemia. En China conoceremos la balanza comercial de noviembre.

Lunes 06 de Diciembre

En Reino Unido se divulga su PMI del sector de la construcción.

Alemania publica su nuevo dato de Pedidos de fábrica.

En la zona euro se hace público su dato de confianza del inversor - Sentix.

Estados Unidos presenta su índice de tendencias de empleo de The Conference Board.

Martes 07 de Diciembre

Japón publica sus ingresos medios de los trabajadores y el gasto de los Hogares.

China presenta su dato de reservas de moneda extranjera (USD) y su Balanza comercial.

Alemania divulga su dato de Producción industrial y el índice ZEW de confianza inversora.

Europa divulga su índice ZEW de confianza inversora, así como su evolución del empleo y su nuevo dato de PIB.

Reino Unido presenta su índice Halifax de precios de la vivienda.

Estados Unidos publica su Balanza comercial, sus reservas semanales de crudo del API y su índice Redbook de ventas minoristas.

Miércoles 08 de Diciembre

Japón publica su nuevo dato de PIB.

China presenta su dato de PMI Caixin.

Alemania subasta deuda a 10 años.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su dato de Producción de gasolina, así como los resultados de subasta de deuda a 10 años.

Jueves 09 de Diciembre

Japón publicará su dato de Masa Monetaria y su nuevo dato de Compra de Bonos extranjeros y la inversión extranjera en acciones.

China publica sus nuevos datos de IPP e IPC, así como su Masa Monetaria.

Alemania divulga su Balanza comercial.

En Estados Unidos se divulgará sus reservas de gas y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 10 de Diciembre

Japón publicará su índice de precios de bienes corporativos.

China presenta su PCSI de Reuters.

Reino Unido divulga su PIB y su dato de Balanza comercial.

Alemania presenta su dato de IPC.

Estados Unidos cerrará la semana con sus nuevos datos de IPC, y varios informes de la Universidad de Michigan como son, las expectativas de los consumidores, la confianza del consumidor, y las expectativas de inflación.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|