|

Boletín semanal nº 296

PERSPECTIVAS SEMANALES:

De dónde venimos…

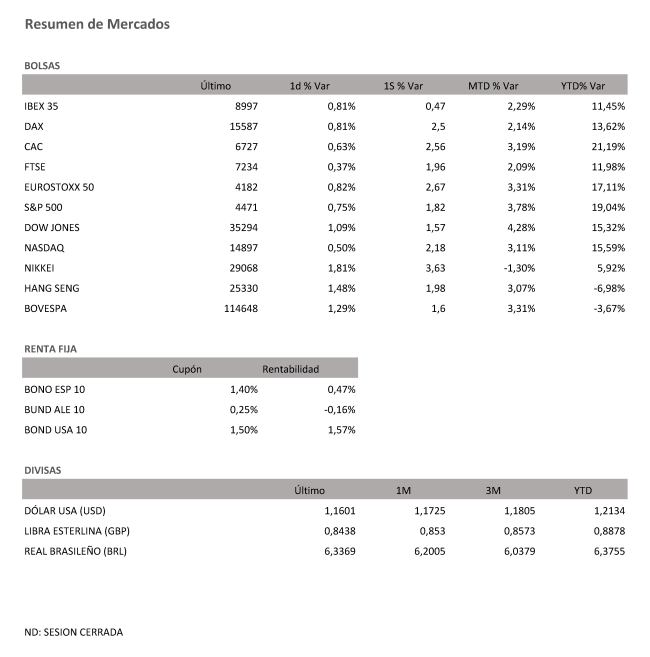

La inflación ha llegado para quedarse. Esa es la realidad con la que tendrá que convivir los inversores en el corto plazo, un periodo en el que el alza de los precios de la energía y los problemas de suministro amenazan con convertirse en los principales obstáculos para la recuperación. Aunque las tensiones inflacionistas lejos de remitir en las últimas sesiones se han incrementado, los inversores no han querido dejar pasar la oportunidad que les concedieron las rentabilidades de la deuda y elevaron su apetito por el riesgo. En una última jornada semanal, marcada por el vencimiento de futuros, el Ibex avanzó un 0,81%, ascensos que en la semana alcanzan el 0,47% y llevan al selectivo a rozar la barrera de los 9.000 puntos.

No obstante, la Bolsa española quedó rezagada respecto a sus pares europeos y estadounidenses. El Cac francés y el Dax alemán lideraron el rebote de la semana en Europa con alzas del 2,56% y el 2,5% respectivamente. Se trata de la mejor racha para el índice galo desde agosto, mientras que en el caso germano es la mejor desde marzo, recuperaciones que siguen siendo insuficientes para retornar a los máximos históricos registrados a mediados de agosto.

Después de que el jueves el S&P 500 marcara su mayor subida en una sesión desde marzo, en la recta final de la semana Wall Street prolongó el rally. Al cierre, los índices estadounidenses se anotaron más de un 1,5% semanal en el caso del Dow Jones, un +1,82% para el S&P 500 y subidas semanales de +2,18% en el caso del tecnológico Nasdaq.

Además de la tregua en el mercado de deuda, los repuntes en la Bolsa estuvieron favorecidos por un inicio de la temporada de resultados en EE UU mejor del esperado con la gran banca, sector que se ve favorecido por las expectativas de subidas de tipos, en la diana. Al contrario que empresas de otros sectores como Nike o Adidas, las entidades han logrado superar las expectativas y han llevado a las Bolsas para salir de la corrección en la que llevaban inmersas desde la vuelta de las vacaciones.

Tranquilidad en la deuda. En la renta fija impera la calma tensa. Las rentabilidades de la deuda consiguen contener a duras penas la tendencia alcista de los últimos meses. El bono alemán a diez años, que a lo largo de la semana a punto estuvo de retornar a positivo por primera vez en dos años y medio, concluyó el viernes en el -0,166% mientras la deuda española a mismo plazo finalizó en el 0,47%, frente al 0,49% de la semana anterior.

Este comportamiento contrasta con el alza de la inflación. Juan José Fernández Figares, director de Link Securities, no descarta que como ya ocurrió a comienzos de año, el BCE haya optado por incrementar el ritmo de sus compras de bonos en los mercados secundarios para frenar el ascenso de los rendimiento y evitar que se deterioren las condiciones de financiación. En EE UU las actas de la pasada reunión de la Fed pusieron de manifiesto la intención de la institución de comenzar a reducir las compras de deuda a finales de año, un proceso que se prolongará hasta mediados de 2022. El rendimiento del bono a 10 años finaliza la semana en el 1,57%, por debajo del 1,6% que registró el lunes.

Las presiones inflacionistas se vieron acrecentadas el viernes con el Brent al filo de los 85 dólares por barril, máximos de 2018. El incremento de la demanda y la caída de los inventarios de crudo de la OCDE a mínimos de 2015 explican este repunte.

A dónde vamos…

Semana del 18 de Octubre 2021 – 22 de Octubre de 2021.

De cara a la semana que viene en el plano macroeconómico la atención estará en los datos de PMIs preliminares de octubre, en Japón, Estados Unidos y Europa. Otras referencias a tener en cuenta serán en Estados Unidos el panorama de negocio por la Fed de Philadelphia de octubre y en China el PIB 3T21.

Lunes 18 de Octubre

En China se publicará su último dato de PIB y sus ventas minoristas.

En Francia se subastará deuda a 3, 6 y 12 meses.

Reino Unido publicará su índice Rightmove de precios de la vivienda.

Estados Unidos presenta su Balance presupuestario federal, su producción industrial y manufacturera, y su índice de Mercado inmobiliario.

Martes 19 de Octubre

España presenta su Balanza comercial.

La zona Euro, publica su producción del sector de la construcción.

Estados Unidos publica sus reservas semanales de crudo del API, sus inicios de construcción de viviendas, y su índice Redbook de ventas minoristas.

Miércoles 20 de Octubre

Japón presenta su Balanza comercial.

China publica sus datos de Precios de la vivienda.

Reino Unido publica su dato de IPC.

Alemania divulga su último dato de IPP.

La zona euro hace público su dato de IPC y cuenta corriente.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su nuevo dato de inventarios de gasolina, así como sus reservas semanales de crudo de la AIE.

Jueves 21 de Octubre

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y sus Previsiones de Producción.

Alemania divulgará su índice Gfk de clima de consumo.

Reino Unido publica su índice CBI de tendencias industriales.

Europa divulga su dato de confianza del consumidor de la zona euro.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y sus reservas de gas.

Viernes 22 de Octubre

Japón hace público su nuevo dato de IPC y PMI.

En Europa, Alemania, Francia, Italia y Reino Unido divulgan su nuevo dato de PMI

Estados Unidos cerrará la semana con su nuevo dato de PMI y sus cierres de posiciones netas especulativas sobre diversas materias primas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|