|

Boletín semanal nº 321

PERSPECTIVAS SEMANALES:

De dónde venimos…

El temor a que la escalada de los precios acelere la retirada de los estímulos económicos en Estados Unidos y la zona euro, eleva la tensión de un mercado que trata de digerir un recorte de las previsiones de crecimiento globales para este año. Las Bolsas europeas arrancan abril con las mismas dudas con las que cerró el primer trimestre del año y tratan de mirar a la próxima temporada de resultados en busca de señales sobre la evolución de las empresas.

Thomas Bucher, global equity strategist para DWS, cree que por ahora “las estimaciones de beneficios de las empresas globales han resistido notablemente bien hasta ahora, desafiando no solo la guerra de Putin sino, también, los patrones estacionales”.

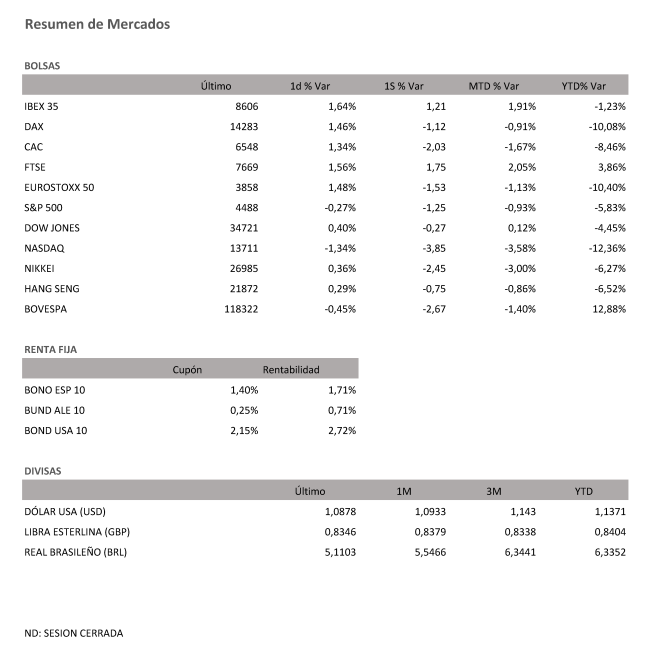

Las Bolsas europeas han optado por las caídas generalizadas en la semana lastradas por el descenso de las tecnológicas, del sector automoción y de la banca. El Cac francés cierra el balance semanal con una caída del 2%, mientras que el Dax alemán cede un 1,12% y el Euro Stoxx 50 recorta un 1,53%.

Las bolsas americanas también recortan en niveles muy similares. El S&P 500 ve reducido su valor un 1,25% esta semana, y el Dow Jones de industriales lo hace un 0,27%.

La excepción a los recortes lo firman la Bolsa británica, que suma un 1,75% y la española. Con un ascenso del 1,64% el viernes, el Ibex logra sobreponer de las idas y venidas y avanza un 1,21% en la semana. En el tiempo de descuento, el selectivo logra superar la barrera de los 8.600 puntos, nivel con el que llevaba varias sesiones coqueteando.

El estallido de la guerra en Ucrania ha revelado las debilidades que suponen para las economías la fuerte dependencia de los combustibles fósiles de regímenes políticos como el ruso. En un momento en el que Europa estudia con detenimiento el embargo de hidrocarburos rusos, la transición energética se hace ahora más necesaria. Esto está sirviendo de catalizador a las ganancias de las utilities, un sector defensivo goza además de unas rentabilidades por dividendos atractivas.

En el lado opuesto se situaron las cotizadas industriales y turísticas, dos sectores que se ven lastrados por las expectativas de deterioro macroeconómico y por el aumento de los costes de producción.

El departamento de análisis de Bank of America teme que las Bolsas europeas no estén poniendo en precio un “próximo deterioro económico” en la zona euro dada la escalada de los precios energéticos y la retirada de las compras de deuda por parte del BCE. Algo que, explican, sí que se está reflejando ya en la fuerte caída de los valores cíclicos. Los expertos del banco estadounidense creen que los sectores más cíclicos a los tipos de interés, como la banca, o defensivos como el sector farmacéutico, “han dejado de responder al aumento en los rendimientos de los bonos, en lugar de alinearse con el debilitamiento de las perspectivas macroeconómicas”. De ahí que sobreponderen los servicios públicos, alimentos y bebidas y artículos personales y para el hogar.

Junto a las materias primas, las energías renovables y las tensiones diplomáticas, la política monetaria fue el otro protagonista de la semana. La publicación de las actas de las reuniones de la Reserva Federal y el BCE volvieron a demostrar cómo los bancos centrales están cada día más preocupados por las elevadas tasas de inflación. El estallido de la guerra ha tirado por tierra las expectativas de que el alza de los precios sea transitoria. Las tensiones inflacionistas aumentan día a día y los organismos encargados de la política monetaria consideran que es necesario acelerar la retirada de los estímulos.

La Fed empieza a preparar el terreno para acelerar la subida de los tipos y proceder a la reducción del balance, un camino que ya ha iniciado el Banco de Inglaterra. Según la información que se desprende de las actas, en la pasada reunión, varios miembros se mostraron partidarios a una subida más agresiva de las tasas. La incertidumbre generada por la guerra llevó a la Fed a desechar la idea de subir los tipos en 50 puntos básicos, una medida que como ya adelantó su presidente, Jerome Powell se adoptara en la próxima cita. Junto a ello, la Fed empieza a preparar el terreno para reducir el balance a un ritmo de 95.000 millones al mes. Es decir, más rápido que en 2017. Esto sirvió de impulso a las rentabilidades de la deuda. El bono de EE UU a 10 años suma 34 puntos básicos en la semana, hasta el 2,72%, mientras la deuda a cinco y dos años se sitúan en el 2,76% y 2,5%, respectivamente.

Los bonos de la zona euro se contagian de estos ascensos. Esto unido a la idea de que el BCE empiece a dejar de comprar deuda en junio y proceda al alza de las tasas en el segundo semestre del año, llevó al bono alemán a avanzar 15 puntos básicos y superar el 0,7%, máximos de febrero de 2018. Por su parte la deuda española con vencimiento en repunta hasta el 1,71%, niveles no vistos desde octubre de 2018. Con estos ascensos la prima de riesgo se acerca de nuevo a los 100 puntos básicos, barrera que ya logró superar a comienzos de marzo.

El tono más agresivo mostrado por el banco central de EE UU llevó al euro a corregir un 1,35%, hasta los 1,087, mínimos de hace mes y medio.

A dónde vamos…

Semana del 11 de Abril 2022 – 15 de Abril de 2022.

De cara a la próxima semana, estaremos pendientes del tono de la reunión del BCE (jueves), donde la principal preocupación sigue siendo la elevada inflación. Aun así, esperamos que, dados los riesgos sobre el crecimiento derivados de la guerra de Ucrania, el BCE reitere su idea de normalización gradual de la política monetaria.

El otro gran foco de atención de la semana será la publicación del IPC de marzo en Estados Unidos, donde se está esperando una aceleración hasta niveles de +8,4%. Otras referencias relevantes a nivel macro serán los datos de abril de la encuesta adelantada ZEW de Alemania y la Eurozona, de la Universidad de Michigan y la encuesta manufacturera de Nueva York en Estados Unidos.

Además, dará comienzo la temporada de resultados 1T22 en Estados Unidos.

Por último, la semana comenzará conociendo los resultados de la primera vuelta de las elecciones francesas del domingo, siendo la segunda vuelta el 24-abril. Una cita que cobra mayor interés tras reducirse la distancia entre Macron (26%-27% de la intención de voto) y Le Pen (21%-22%).

Lunes 11 de Abril

En Reino Unido se publicará la producción de la industria de la construcción, su nuevo dato de PIB y su balanza comercial.

Alemania subastará deuda a 12 meses.

En Japón, el gobernador de su banco central ofrecerá declaraciones y se publicarán datos de préstamos bancarios.

Estados Unidos subastará deuda de corto plazo y el presidente de la Fed de Chicago ofrecerá declaraciones.

Martes 12 de Abril

Reino Unido publica su Tasa de desempleo.

Alemania presenta datos de IPC y de balanza por cuenta corriente, así como su índice ZEW de confianza inversora.

La zona euro publicará su índice ZEW de confianza inversora.

China hará público su balanza comercial, y su dato de nuevos préstamos y de financiación total de China.

Francia divulga su Balanza comercial.

Estados Unidos publica su índice Redbook de ventas minoristas, las reservas semanales de crudo del API y su nuevo dato de IPC.

Miércoles 13 de Abril

Japón divulgará sus compras de bonos extranjeros y la inversión extranjera en acciones.

Reino Unido publicará sus datos de IPP, IPC y su índice de precios al por menor.

España publica su dato de IPC.

La zona euro hace público su dato de Producción Industrial.

Estados Unidos presentará sus inventarios de combustible, su dato de IPP y su índice de solicitud de hipotecas.

Jueves 14 de Abril

China publicará su dato de inversión extranjera directa y su dato de precios de vivienda.

Alemania hará público su índice de precios al por mayor

Reino Unido presenta su índice RICS de precios de la vivienda.

En la zona euro, se publicará la última decisión sobre política monetaria y su tipo de facilidad de depósito.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y las expectativas y confianza del consumidor de la Universidad de Michigan, así como sus expectativas de inflación.

Viernes 15 de Abril

La mayoría de mercados de valores permanecerán cerrados por la festividad de Viernes Santo.

Francia e Italia divulgan su dato de IPC.

En Estados Unidos, se cerrará la semana con datos de Producción Industrial y su índice manufacturero Empire State.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|