|

Boletín semanal nº 135

PERSPECTIVAS SEMANALES:

De dónde venimos…

El crecimiento en la eurozona se ralentiza temporalmente. Eurostat confirmó el crecimiento del PIB en el 1T 2018 para la eurozona en el 0,4% intertrimestral, 3 décimas por debajo del registro del trimestre anterior. En términos interanuales, el avance se situó en el 2,5%. Por países, destacó la desaceleración del ritmo de crecimiento de Alemania hasta el 0,3% (2,3% interanual), 0,4 p. p. por debajo del registro del 4T 2017. Con todo, buena parte de la ralentización alemana se debió a factores temporales. En este sentido, los indicadores de actividad disponibles para el 2T sugieren que las perspectivas para la eurozona siguen siendo favorables. Por otra parte, los países del este de Europa volvieron a registrar sólidas tasas de crecimiento. El saldo por cuenta corriente de la eurozona continúa mejorando. Así, el superávit por cuenta corriente (acumulado de 12 meses) fue de 407.724 millones de euros en marzo, un registro equivalente al 3,6% del PIB y superior a los 375.197 millones de euros alcanzados en marzo del año pasado. De cara a los próximos meses, prevemos un mantenimiento del superávit por cuenta corriente en un nivel similar al actual, puesto que el dinamismo de la economía global compensará los efectos negativos que la subida del precio del petróleo tendrá sobre la balanza de bienes.

Los datos de actividad de China continúan yendo viento en popa. En particular, la producción industrial avanzó en abril un destacable 7,0% interanual, 1 p. p. por encima del crecimiento del mes de marzo. La aceleración de las exportaciones (los exportadores chinos decidieron intensificar su actividad ante el temor de que se produzcan fricciones comerciales con EE. UU. En el futuro) fue unos de los factores que contribuyeron al buen dato de producción industrial. Las ventas minoristas, por su parte, se ralentizaron respecto a marzo en 0,7 p. p., aunque su tasa de crecimiento interanual se mantuvo en cotas notables (9,4%).

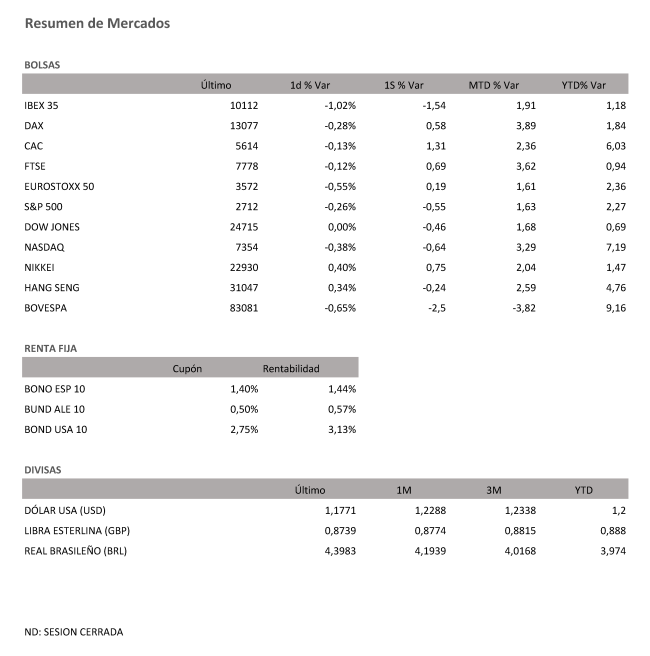

Semana de volatilidad en los mercados financieros europeos. En una semana sin grandes sorpresas en el frente macroeconómico, la actividad de los mercados financieros europeos estuvo marcada por la incertidumbre política en Italia. En particular, los tipos de interés soberanos de la eurozona fluctuaron al son de las noticias sobre las negociaciones entre la Liga Norte y el Movimiento 5 Estrellas, que culminaron el viernes 18 de mayo con un acuerdo sobre un programa de gobierno. En el conjunto de la semana, la prima de riesgo soberana de Italia repuntó con fuerza (llegó a superar los 150 puntos, un nivel que no alcanzaba desde la disolución del parlamento a finales de diciembre de 2017) y afectó a las primas de riesgo de España y Portugal, que, aunque de manera más contenida, también flexionaron al alza. En el núcleo de la eurozona, los tipos de interés soberanos de Alemania avanzaron algo más moderadamente que en EE. UU y el euro mantuvo la senda de depreciación frente al dólar.

A dónde vamos…

Semana del 21 de Mayo – 25 de Mayo de 2018.

En cuanto a la semana que comienza, los inversores estarán pendientes de publicación de un aluvión de resultados empresariales, así como de las actas de la última reunión de la Fed.

Lunes 21 de Mayo

En Japón se publican datos anuales de exportaciones, importaciones y de Balanza comercial.

En Estados Unidos se lleva a cabo una reunión de la OPEP con posteriores declaraciones a su conclusión.

Martes 22 de Mayo

El martes, Hewlett Packard (NYSE:HPQ) Enterprises, Intuit, Kohl's (NYSE:KSS) y Toll Brothers (NYSE:TOL) presentan sus resultados del primer trimestre.

Los inversores aguardan las reservas semanales de crudo del API el martes.

Miércoles 23 de Mayo

En Estados Unidos se publicarán los datos oficiales de inventarios.

Las actas de la última reunión de política monetaria de la Fed se publican el miércoles.

Lowe's (NYSE:LOW), Ralph Lauren (NYSE:RL), Target (NYSE:TGT) y Tiffany (NYSE:TIF) informan de sus cuentas el miércoles.

Jueves 24 de Mayo

Estados Unidos publica el jueves las solicitudes semanales de subsidios por desempleo y las ventas de viviendas de segunda mano.

Viernes 25 de Mayo

El viernes, se difunden los datos de pedidos de bienes duraderos y el índice de confianza del consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|