|

Boletín semanal nº 208

PERSPECTIVAS SEMANALES:

De dónde venimos…

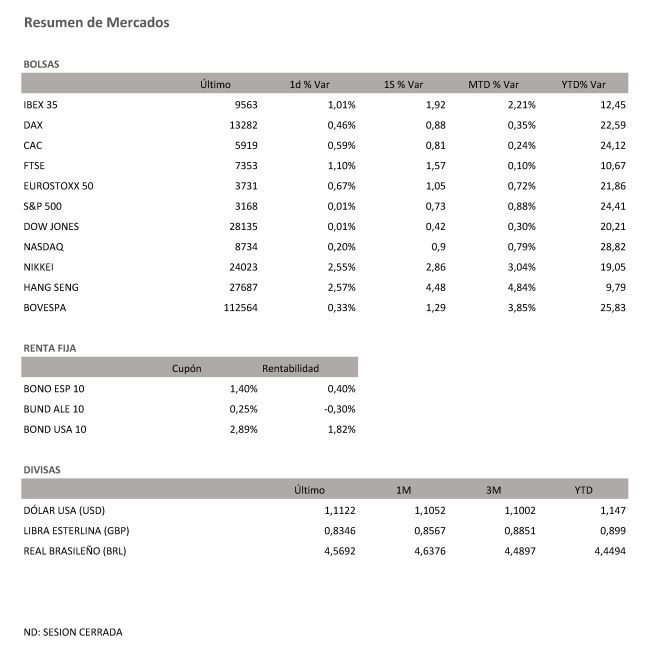

Las Bolsas europeas han celebrado la holgada victoria de Boris Johnson en las elecciones de Reino Unido, que aclaran el camino hacia el Brexit, así como el acuerdo entre Estados Unidos y China. Pese a que durante toda la sesión del viernes, los principales índices del Viejo Continente se mantuvieron en positivo, se mostraron muy volátiles en algunos momentos de la sesión ante las declaraciones contradictorias de los líderes de Estados Unidos y China sobre el estado de las negociaciones.

Por la mañana del viernes los mercados descontaban un principio de acuerdo comercial entre ambas potencias por el que Estados Unidos no iba a aplicar los aranceles que entraban en vigor el domingo e iba a reducir los ya existentes a cambio de que el gigante asiático ampliara las compras de productos agrícolas norteamericanos, entre otras condiciones.

En la apertura de la Bolsa de Nueva York, Donald Trump declaró que las informaciones publicadas sobre los aranceles eran erróneas, lo que borró las subidas que anunciaban los futuros de Wall Street y moderó las ganancias en Europa. Poco después era el Viceministro de Comercio chino el que anunciaba que las negociaciones comerciales para la primera fase del acuerdo progresaban y el propio Trump salía de inmediato a confirmar el acuerdo. Los inversores han vuelto a aplicar la máxima de "comprar con el rumor y vender con la noticia" y desde la confirmación del acuerdo de la primera fase, las compras han ido perdiendo fuerza y los índices cerraron cerca de sus mínimos intradía.

Durante la sesión de la última jornada semanal, el Ibex superó los 9.600 puntos por primera vez en el año. Sin embargo, no pudo mantener esta cota al cierre. El selectivo terminó con un repunte del 1,01% hasta los 9.563,70 puntos tras encadenar tres jornadas al alza. En la semana, las ganancias para el Ibex se elevaron al 1,9%.

Aunque moderaron las ganancias de la primera parte de la sesión, las Bolsas europeas han cerrado la semana con avances, salvo en el caso de la Bolsa de Milán, que se desmarcó con un recorte del 0,26%. La Bolsa de Londres ha sido la más alcista tras las elecciones en Reino Unido. El FTSE 100 ha repuntado un 1,1%, con los bancos disparados. RBS ha subido un 8,4%, mientras que Barclays se ha anotado ganancias del 6,2% y Lloyds Bank, del 5,2%. Aunque la estrella del FTSE 100 ha sido la constructora Taylor Whimpey, que ha despuntado con un alza de casi el 15%.

En el mercado de divisas, el protagonismo ha sido para la libra, que ha repuntado un 1,4% frente al dólar, en 1,33 unidades, aunque ha llegado a superar los 1,34 dólares. El euro se mantiene estable frente al billete verde en 1,11 dólares.

Mayor calma ha presentado la deuda. La rentabilidad del bono español ha caído hasta el 0,40%, mientras que la prima de riesgo se sitúa en 70 puntos básicos.

El optimismo comercial da un nuevo impulso al precio del petróleo. El barril de Brent ha superado los 65 dólares por primera vez desde septiembre, mientras que el de tipo West Texas, de referencia en Estados Unidos, se cambia al filo de los 60 dólares.

A dónde vamos…

Semana del 16 de Diciembre – 20 de Diciembre de 2019.

La semana que viene es la última semana completa del año. Lo más destacable en Europa será la publicación de los PMIs preliminares de diciembre y el IFO alemán. En EEUU, revisión del PIB, producción industrial y las encuestas Empire y Philly FED. Todo ello nos permitirá entrever cómo cerrará el año 2019. En noviembre, vimos una cierta estabilización en Europa, con mejora de la confianza industrial (aunque todavía en territorio contractivo), y rebaja en la confianza del sector servicios (en positivo, pero que ya refleja el contagio a la economía doméstica de la debilidad indutrial).

Tras las reuniones de la Fed y el BCE de la semana, es el turno de otros bancos centrales, como el de Japón y el de Reino Unido. Lo que diga este último es especialmente interesante, sobre todo tras los resultados de las elecciones británicas de ayer. Parece que mantendrá los tipos en el 0,75% en la que será la penúltima reunión del gobernador Carney, que deja el cargo a finales de enero.

En el plano político, seguimos pendientes de ese Gran Acuerdo comercial del que hablaba Trump ayer. Además, se celebran debates entre los candidatos demócratas a la presidencia.

Lunes 16 de Diciembre

Para abrir la semana tanto en la zona Euro como en Alemania y Francia se presentarán datos de PMI manufacturero y compuesto.

En Japón se publicarán el índice de Actividad del sector de servicios.

En China se publican datos de Producción industrial y de Tasas de desempleo.

En Estados Unidos, se presentan el índice Manufacturero Empire State, así como PMI manufacturero y de servicios.

Martes 17 de Diciembre

En Estados Unidos, se presentan datos de permisos de construcción y de inicios de viviendas (índice Redbook).

En Nueva Zelanda se presentan datos de cuenta corriente.

A este lado del Atlántico, Reino Unido, Alemania y Francia presentarán el importante dato de registro de automóviles.

Reino Unido publica su dato de evolución de empleo.

Miércoles 18 de Diciembre

En el apartado macroeconómico, la atención de los inversores se dirigirá a EEUU donde se publicará el índice Mercado hipotecario.

Otras referencias en la mayor economía del mundo serán los datos de refinanciación de hipotecas, así como de inventarios de crudo.

En Japón saldrá a la luz datos de Balanza Comercial.

En Alemania se presenta dato Ifo de confianza empresarial y en la zona euro, dato de IPC mensual y anualizado.

Jueves 19 de Diciembre

En Japón se hará público su última decisión sobre política monetaria y tipos de interés.

En Reino Unido se presentarán datos de Ventas minoristas.

En la zona Euro, podremos conocer en Francia los datos de la Encuesta de Negocios.

En Estados Unidos se publicarán petición de subsidios de desempleo y de ventas de segunda mano.

Viernes 20 de Diciembre

Para despedir la semana en Estados Unidos, se publicarán datos de PIB, gastos de consumo personal, beneficios corporativos y Confianza del Consumidor de la Universidad de Michigan.

En la zona euro se conocerá su último dato de cuenta corriente.

En China se hará público la Tasa de Préstamo preferencial.

En Japón, se conocerán los datos de IPC mensual y anualizado.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|