|

Boletín semanal nº 230

PERSPECTIVAS SEMANALES:

De dónde venimos…

A la espera de que la economía mundial se reactive sin excepciones destacadas tras el parón provocado por el coronavirus, la de China parece haber tomado fuerza en su recuperación. Las cifras de producción industrial publicadas el viernes, han sorprendido a los analistas por la contundencia del rebote. En abril aumentó un 3,9%, mucho más del doble del 1,5% esperado por el mercado.

Esta recuperación podría encontrarse con nuevos obstáculos añadidos si se reactivasen las disputas comerciales con EEUU. El presidente estadounidense, Donald Trump, elevó nuevamente el tono contra China. Acusa al gigante asiático de ser el responsable del coronavirus, que ha convertido a EEUU en el país con más víctimas mortales del mundo, y amenaza con una nueva ronda de medidas en contra de los intereses comerciales de China, con empresas como Huawei de nuevo en el punto de mira.

Aunque prima la cautela, los mercados rescatan las esperanzas de una pronta recuperación de la economía con las cifras de China, mientras digieren nuevos datos macro relevantes como el PIB de la eurozona y las ventas minoristas en EEUU. El PIB de la eurozona ha registrado una contracción del 3,8% en el primer trimestre, y un 3,2% en tasa interanual, sin grandes sorpresas respecto a lo esperado. Más sorpresas, negativas, ha deparado la cifra de ventas minoristas en EEUU. En pleno confinamiento, el consumo se desplomó un 16,4% en abril, un dato que empeora las previsiones de una caída del 12%. Sin embargo, la Confianza del Consumidor de la Universidad de Michigan se ha situado en 73,7, por encima de las previsiones (68,0).

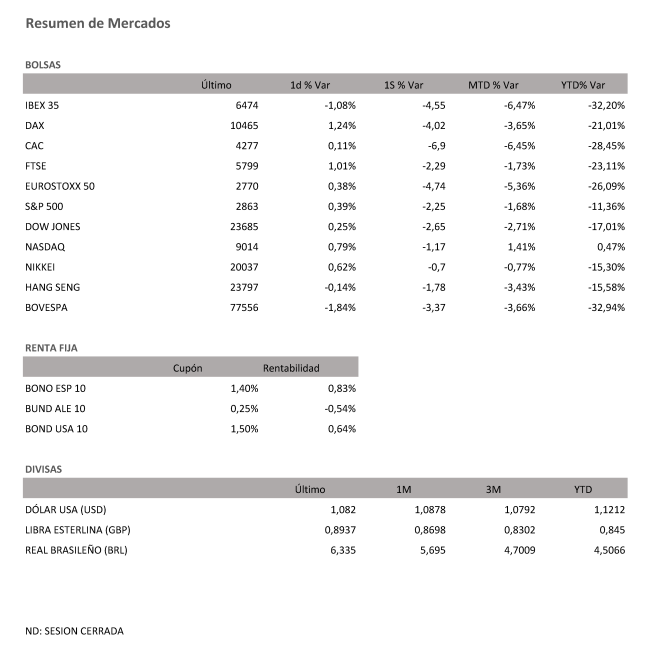

Las Bolsas han cerrado la semana con signo dispar. Con avances para el Dax alemán, +1,24% y balance semanal del -4,02% y el Ftse británico +1,02%con un total semanal del -2,29%. El Ibex, en una jornada la del viernes marcada por el festivo de Madrid, se ha descolgado con un recorte del 1,08% que ha llevado a perder los 6.500 puntos y despedir la semana en su nivel más bajo desde marzo. En su segunda semana consecutiva de recortes, el selectivo español se ha dejado un 4,5%.

El resto de Bolsas europeas ha cortado el viernes su racha de caídas, que había situado a la renta variable europea camino de su peor semana en dos meses, desde mediados de marzo, coincidiendo con los mínimos registrados en Bolsa. El aparente freno en los nuevos contagios en Alemania tras la reapertura relaja un tanto los temores a una segunda oleada de infecciones y el Dax ha encabezado los avances en el Viejo Continente.

Uno de los sectores más afectados desde el estallido de la crisis del coronavirus por su elevada exposición a China, el del lujo, constata las dificultades con los resultados de Richemont (-2%). El segundo mayor conglomerado de marcas de lujo, sólo por detrás del gigante LVMH, no ha logrado cumplir con las previsiones del mercado al anunciar un descenso de su beneficio del 67%. El propietario de marcas como Cartier y Piaget prevé además varios meses, incluso años, muy difíciles para el sector.

Las empresas más ligadas al petróleo reciben el respaldo de la remontada que registra el precio del crudo. Los datos industriales de China, que apuntan a una recuperación más rápida de lo esperado, animan a pensar en un incremento mayor de lo previsto en la demanda de crudo. El barril de Brent por fin logra consolidar la barrera de los 30 dólares. Con sus avances del viernes, supera los 32 dólares. El barril tipo West Texas, de referencia en EEUU, cotiza a 29 dólares, en máximos de mes y medio, en plena cuenta atrás para que expiren los contratos para entrega en junio.

En el mercado de divisas, el euro se mantiene en el nivel de los 1,08 dólares. Las reticencias de la Fed hacia los tipos negativos han reforzado en la semana la cotización del dólar, a pesar de datos adversos como el paro semanal de EEUU. La firmeza del dólar contrasta con la debilidad de la libra, con nuevos mínimos en los 1,21 dólares.

La minitregua en el mercado de deuda pública mantiene la rentabilidad exigida al bono español a diez años en el entorno del 0,80%, con la prima de riesgo en 135 puntos básicos.

A dónde vamos…

Semana del 18 de Mayo – 22 de Mayo de 2020.

La semana que viene atentos a las medidas de apertura y a los debates sobre las mismas.

Entre los datos, destacan el PIB japonés, el ZEW alemán y los avances de los PMIs manufactureros de mayo.

También se publican las actas de las últimas reuniones de la FED y el BCE.

Lunes 18 de Mayo

En Japón se divulgará el Índice de actividad del sector servicios.

Francia realizará una nueva subasta de deuda.

En Estados Unidos subastará deuda a 3 y 6 meses.

Martes 19 de Mayo

Japón publicará datos de Producción Industrial y su Tasa de utilización de capacidad instalada.

Alemania, Francia e Italia publicarán sus datos de registro de automóviles.

Reino Unido divulgará su Tasa de desempleo.

España presenta su último dato de Balanza comercial.

Alemania y la Zona Euro divulgarán su índice Zew de Confianza Inversora.

En Estados Unidos se publicará su índice Redbook de ventas minoristas y sus Permisos de Construcción.

China divulga su Tasa de Préstamo Preferencial del PBoC.

Miércoles 20 de Mayo

Reino Unido publica sus datos de IPP e IPC.

Los mercados de Japón publicarán sus datos de compra de bonos extranjeros, la inversión extranjera en acciones japonesas y su Balanza Comercial.

En la Zona Euro presentará su dato de IPC y Cuenta Corriente y su último dato de Confianza del Consumidor.

Estados Unidos publica sus datos de solicitudes de hipotecas e Inventarios de Crudo.

Jueves 21 de Mayo

Reino Unido divulgará su dato de PMI y el Índice CBI de tendencias industriales.

Japón divulga su dato de IPC.

España llevará a cabo una nueva subasta de deuda.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo, el Índice manufacturero de la Fed de Filadelfia, su dato de PMI y sus reservas de Gas.

Viernes 22 de Mayo

Reino Unido divulgará su dato de Ventas Minoristas.

En la Zona Euro, Francia, Alemania, y la propia Zona Euro divulgarán su dato de PMI manufacturero.

Para despedir la semana en Estados Unidos, publicará sus datos de Posiciones netas especulativas de materias primas (cobre, aluminio, maíz, soja, petróleo, oro…).

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|