|

Boletín semanal nº 327

PERSPECTIVAS SEMANALES:

De dónde venimos…

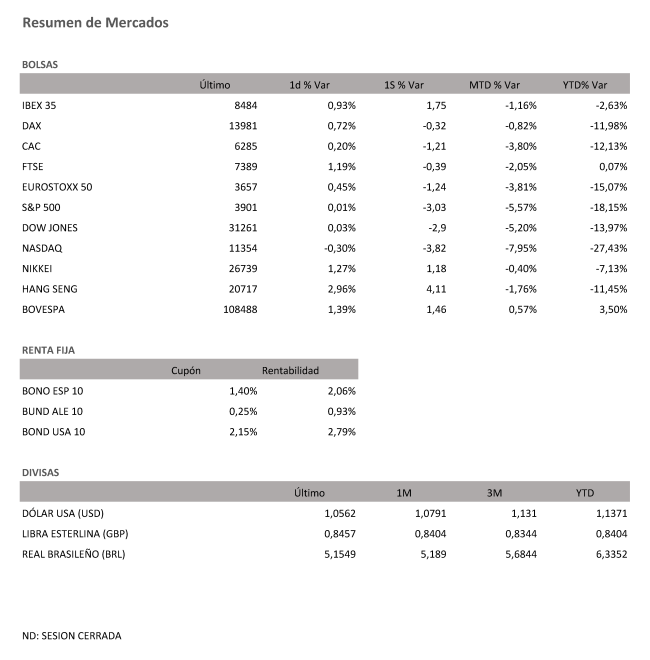

Mientras Estados Unidos y Europa están inmersos en un proceso de normalización monetaria que pasa por la retirada de los estímulos y el aumento de los tipos, China continúa implementando medidas para reactivar su economía. El Banco Popular de China (PBOC) ha rebajado las tasas a cinco años en 15 puntos básicos. Esta medida ha sido suficiente para impulsar las compras en el Viejo Continente. En la recta final de la semana el Ibex se anotó un 0,93%, ascenso que se vio moderados por la apertura bajista de Wall Street. A pesar del traspiés sufrido el jueves por la decepción del comercio minorista estadounidense, el selectivo español firmó su segunda semana consecutiva al alza con un ascenso del 1,75%. El índice español pone la mirada en los 8.500 puntos.

El comportamiento registrado del viernes por el Ibex 35 se mantuvo en línea con el obtenido por sus homólogos europeos. No obstante, los principales índices del Viejo Continente no soportaron la presión y concluyeron la semana en negativo. El Dax alemán bajó un 0,32%; el Cac francés, un 1,21% y el Ftse británico, un 0,39%.

Por su parte, Wall Street cerró el viernes prácticamente plano. Después de firmar el jueves su peor jornada en dos años, los tres índices de referencia registraron cierres con variaciones que rondaban entre el +0,03% del Dow Jones y el -0,30% del Nasdaq. Desde Macroyield señalan que el temor al deterioro económico, combinado con la determinación de los principales banqueros centrales a acabar con la inflación, ha supuesto un baño de realidad muy relevante para los inversores. Las empresas que hasta el momento se habían mostrado cautas y optaban por mantener sin cambios sus previsiones para 2022 empiezan ahora a plantear una revisión a la baja de las estimaciones en un entorno en el que el alza de los costes es visto como la gran amenaza para los márgenes. “Esperamos que favorezca que las estimaciones de los beneficios empresariales se ajusten a un escenario más cercano a la realidad, porque creemos que en ese momento podríamos estar más cerca de encontrar un suelo más fiable en la renta variable”, destacan.

Las esperanzas de que China suavice las restricciones desvanecen. Conscientes de la debilidad que suponen los confinamientos, el gigante asiático no duda en implementar nuevos estímulos para reactivar la economía. Según cálculos de Bloomberg, entre estímulos fiscales y monetarios las autoridades han inyectado 5.000 millones de dólares en 2022 (unos 4.733,86 millones de euros). Aunque la cifra es elevada continúa siendo inferior a los estímulos puestos en marcha en 2020 tras el estallido de la pandemia. Los inversores no dudan de que el Ejecutivo chino estaría dispuesto a gastar más si la economía no logra recuperarse del bajón experimentado con los confinamientos.

Las restricciones puestas en marcha para frenar la transmisión del virus están pasando factura a la economía china. Los expertos consultados por Bloomberg prevén que en 2022 el PIB del gigante asiático avance un 2%, frente al 2,8% de EE UU. Es decir, por primera vez desde 1976 el crecimiento estadounidense está en condiciones de superar al registrado por la hasta ahora segunda economía del mundo.

El departamento de análisis de Credit Suisse señala que, aunque la volatilidad es extrema este año, lo más aconsejable es no dejarse llevar por el pánico. Los expertos instan a los más desconfiados a seguir invertidos. “Por muy desconcertantes que puedan ser las fuertes subidas y bajadas, los inversores no deberían vender en los mínimos del mercado. Abandonar ahora y mantener el efectivo supondría una pérdida de poder adquisitivo dada la elevada inflación. Mientras los riesgos de recesión se mantengan bajo control, los mercados financieros ofrecen un potencial de rentabilidad positivo”, destaca Michael Strobaek, director global de inversiones de la firma.

La volatilidad que impera en las Bolsas se traslada también a la deuda. Las actas de la última reunión del BCE evidencian la preocupación que existe entre los miembros de la institución por la elevada inflación. Cada día son más las voces que señalan a julio como el mes en el que pondrá fin a los tipos cero en la zona euro. Si hasta la fecha un alza de 25 puntos básicos era la opción preferida, en las últimas sesiones los más agresivos abogan por un repunte de 50 puntos básicos. Klaas Knot, el gobernador del banco holandés es uno de los principales defensores de esta idea. Los operadores no tardaron en reaccionar y el viernes los futuros de la zona euro daban una probabilidad del 50% a que en julio la institución que preside Christine Lagarde eleve las tasas en 50 puntos básicos.

En una semana en la que diferentes miembros del BCE han querido dejar su impronta, Francois Villeroy de Galhau, gobernador del Banco de Francia, señaló que el objetivo de a corto plazo es combatir la inflación. “Esto significa normalización”, subrayó. Por su parte, el miembro del consejo de gobierno, Ignazio Visco, apostó por un alza gradual para no crear más incertidumbre de la que ya existe.

Las rentabilidades de deuda registraron un comportamiento mixto. Mientras el bono español a 10 años se mantiene estable en el 2% y el alemán se sitúa al filo 1%, la deuda italiana con vencimiento en 2032 repuntó el viernes al 3%. En este escenario las primas de riesgo de los países periféricos empiezan a tensionarse. La española concluyó en los 114 puntos básicos y la italiana, en los 206.

El euro, que la semana pasada llegó a perder los 1,04 dólares, logra recuperase y se sitúa en los 1,056 billetes verdes, una mejora auspiciada por las expectativas de subida de tipos en la zona euro.

A dónde vamos…

Semana del 23 de Mayo 2022 – 27 de Mayo de 2022.

De cara a la próxima semana, el grueso de la atención estará de nuevo en las referencias macroeconómicas, con especial atención a los PMIs adelantados de mayo a nivel global y en el deflactor del consumo privado subyacente en EEUU, la medida de inflación preferida de la Fed y que podría confirmar su techo.

Por lo que respecta a los PMIs, podríamos ver cierto deterioro en manufacturas y estabilidad en servicios en EEUU, mientras que en la Eurozona ligera caída en manufacturas pero con mejora en servicios gracias al levantamiento de restricciones.

Atentos también a la encuesta empresarial IFO en Alemania, donde se podría mantener cierta presión a la baja al no compensar la caída en expectativas la estabilización en el componente actual.

Lunes 23 de Mayo

La zona euro se celebrará reunión del Eurogrupo.

Japón hará público su PMI manufacturero y del sector servicios.

Alemania divulgará su índice Ifo de confianza empresarial, sus expectativas empresariales y el Informe mensual del Bundesbank.

Estados Unidos presentará la Actividad nacional de la Fed de Chicago.

Martes 24 de Mayo

La zona euro, Alemania y Francia publicarán sus datos de PMI manufacturero y servicios y Lagarde ofrecerá declaraciones.

Reino Unido presenta sus datos de PMI´s y publica sus Préstamos netos al sector público y su Encuesta CBI sobre el sector de la distribución.

Estados Unidos presentará su índice manufacturero de Richmond, sus ventas de viviendas nuevas, y el índice Redbook de ventas minoristas.

Miércoles 25 de Mayo

Japón publica sus compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga sus indicadores adelantados.

Francia presenta su confianza del consumidor.

Alemania publicará su dato de PIB y su índice Gfk de clima de consumo

En la zona euro, se celebrará una comparecencia de Lagarde.

Estados Unidos publica sus Pedidos de bienes duraderos, las reservas semanales de crudo del AIE y su índice de solicitudes de hipotecas.

Jueves 26 de Mayo

Italia publica su confianza empresarial.

Japón publica su dato de IPC.

China divulga su Beneficio industrial.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y sus Beneficios corporativos, así como su nuevo dato de PIB.

Viernes 27 de Mayo

España publicará sus ventas minoristas.

La zona euro presenta su dato de Masa Monetaria y sus Préstamos a sociedades y privados

Italia divulga su Balanza comercial.

En Estados Unidos, se cerrará la semana con su Balanza comercial de bienes, su gasto personal y las expectativas del consumidor de la Universidad de Michigan y las previsiones de inflación a 5 años.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|