|

Boletín semanal nº 233

PERSPECTIVAS SEMANALES:

De dónde venimos…

La contención del coronavirus, sin síntomas hasta ahora de una segunda gran oleada de contagios, y la creciente reactivación económica, siguen inyectando confianza a los mercados financieros. Los analistas de UniCredit se muestran "impresionados" con el reciente compromiso evidenciado en las últimas fechas por los líderes políticos europeos, la Comisión Europa y el Banco Central Europeo, y desde Barclays apuntan que la esperanza de una recuperación rápida en forma de 'V' vuelve a planear en los mercados.

Detrás de este resurgir del optimismo sobresalen los nuevos estímulos billonarios lanzados para paliar los efectos de la crisis. Europa ha acaparado todo el protagonismo en las últimas fechas, y en apenas una semana se han desvelado los 750.000 millones de euros propuestos para el fondo europeo de reconstrucción y los 600.000 millones (adicionales a los 750.000 previos) aprobados el jueves para nuevas compras por el Banco Central Europeo.

Con este ingente respaldo de fondo, las Bolsas europeas han tomado la delantera frente a Wall Street durante las últimas sesiones en la recuperación bursátil, hasta el punto de digerir referencias macro aciagas como la caída del 8,7% del PIB que augura el BCE para este año en la zona euro.

Los analistas esperaban también unas cifras demoledoras con los datos macro más esperados esta semana: los incluidos en el informe oficial de empleo de Estados Unidos. Las previsiones apuntaban a una destrucción de otros 8 millones de empleos en mayo y a una subida de la tasa de paro a cifras récord del 19,8%. Nada más lejos de la realidad. La economía estadounidense cortó en seco la destrucción de puestos de trabajo en mayo, y creó 2,5 millones de empleos. Con esta mejora, la tasa de paro bajó del 14,7% de abril al 13,3% muy lejos del 19,8% esperado. Los datos publicados el viernes dan alas al resurgir de la esperanza de una recuperación económica en forma de 'V'. Wall Street recibe estas cifras con subidas por encima del 3% en el Dow Jones, superando también el creciente clima de tensión interna y externa que afronta EEUU.

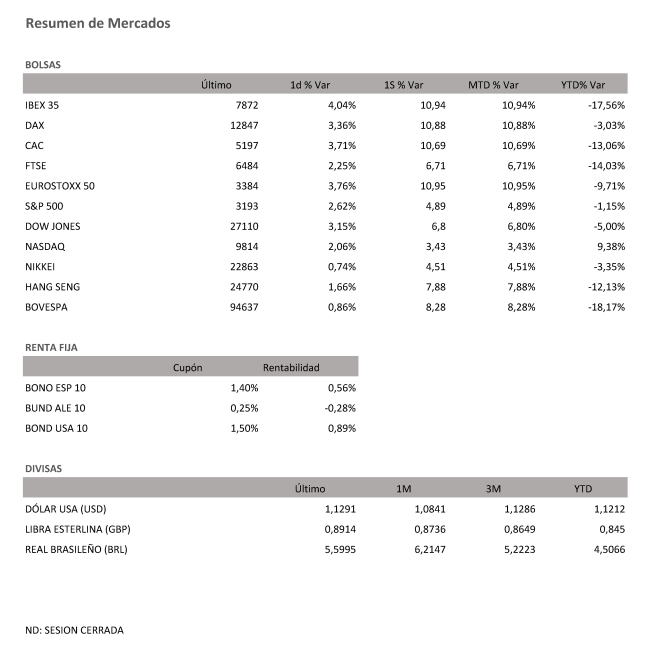

El optimismo ha regresado a Europa y a un Ibex que ha cerrado la última sesión semanal con avances del 4,04% hasta los 7.872,60 puntos, su nivel más alto en tres meses. El selectivo español ha saldado las últimas cinco sesiones con un alza del 10,94%, lo que supone su mejor semana en más de una década.

En medio de los amagos de corrección con los que los inversores recibieron el jueves las novedades del BCE destacó el giro alcista protagonizado el viernes por los bancos. Santander y BBVA se colaron entre los cinco mejores valores del Ibex. Los estímulos adicionales del BCE, sumados a los propuestos en el fondo europeo de reconstrucción, suponen una inyección de confianza para los sectores cíclicos. Además de fomentar una recuperación económica más rápida, podrían ayudar a contener el temido repunte en la morosidad. Los bancos, con el horizonte inversor más despejado, han brillado en las subidas del Ibex. El viernes Sabadell se ha disparado un 12,06% y Santander, un 11,35%, con lo que supera los 2,50 euros por acción. BBVA ha repuntado un 9,81%; Bankinter, un 7,96%; Bankia, un 7,51% y CaixaBank, un 7,56%.

El resto de Bolsas europeas también ha relanzado su escalada el viernes y ha borrado con creces lo perdido el jueves en medio de las dudas que mostraron los inversores a la hora de recoger beneficios como respuesta a los estímulos del BCE. Las dudas se han disipado, más aún después de la sorpresa por los datos de empleo de EEUU. El Dax alemán se ha revalorizado un 3,36% y ha superado los 12.700 puntos (un +10,88% esta semana) y el Cac francés ha sumado un 3,71% para quedar al filo de los 5.200 puntos (en la semana se anota un +10,69%).

La crisis desatada por el coronavirus ha convertido a las aerolíneas en uno de los sectores más castigados, y entre sus consecuencias figura también la de la exclusión de Lufthansa del índice selectivo alemán, el Dax. El derrumbe bursátil de la aerolínea alemana, a pesar del aire otorgado por los 9.000 millones recibidos de ayudas públicas, sacará a Lufthansa del Dax después de más de 30 años. Sus títulos se revalorizaron el viernes un 5,5%.

Los ajustes de carteras en la renta variable comienzan a verse condicionados también por la escalada que registra la cotización del euro. La divisa comunitaria ha acelerado su rally hasta acercarse a los 1,14 dólares, al borde ya de sus máximos anuales, fruto de la mayor racha de subidas desde 2004. Los estímulos billonarios del BCE y antes del fondo europeo de reconstrucción quedan neutralizados en cambio por el optimismo que trasladan los últimos datos de empleo de EEUU, y el euro se repliega al borde de los 1,13 dólares. La libra, sin embargo, sigue al alza hasta tocar los 1,27 dólares.

El estímulo adicional del BCE en forma de otros 600.000 millones de euros en compras de deuda vuelve a activar la toma de posiciones en la renta fija española, la más favorecida junto a la italiana por la intervención del BCE. El interés exigido al bono español a diez años se enfría al 0,54%, y la prima de riesgo se relaja hacia los 80 puntos básicos, en mínimos de tres meses.

La jornada del viernes devuelve las subidas al precio del petróleo. La confirmación del acuerdo para la celebración de la reunión de la OPEP+ aplazada el jueves y el optimismo económico que inyectan las cifras de paro de EEUU aceleran las subidas. El barril de Brent ronda los 42 dólares, y el barril tipo West Texas, de referencia en EEUU, supera los 39 dólares.

A dónde vamos…

Semana del 08 de Junio – 12 de Junio de 2020.

La semana que viene la importantísima reunión de la OPEP centrará nuestra atención.

La evolución del empleo en la Eurozona y el efecto de la pandemia en ella, también será centro de todas las miradas.

Lunes 08 de Junio

En la zona Euro se publicará el índice de confianza del Inversor - Sentix.

En Japón se divulgará en dato de Ingresos Medios de los Trabajadores.

En Estados Unidos se publicará el Índice de Tendencias de empleo de The Conference Board.

Martes 09 de Junio

Alemania y Francia publicarán sus datos de Balanza por Cuenta Corriente.

La Zona Euro publicará su Evolución del empleo y su dato de PIB.

En Estados Unidos se celebrara la próxima reunión de la OPEP.

En Estados Unidos se publicará su Redbook de ventas minoristas sus reservas semanales de crudo y el índice que mide el optimismo de las pequeñas empresas (NFIB).

China divulga su dato de IPC.

Japón presenta sus datos de Pedidos de Maquinaria.

Miércoles 10 de Junio

Francia divulgará sus datos de Producción Industrial.

Los mercados de Japón publicarán sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

En Estados Unidos continuará celebrándose la reunión de la OPEP.

Estados Unidos publica sus datos de IPC, sus reservas de crudo y sus datos de solicitudes de hipotecas.

Jueves 11 de Junio

La Zona Euro se celebrará reunión del Eurogrupo.

En Estados Unidos se publicará sus datos de Reservas de Gas, así como sus peticiones semanales de subsidio por desempleo, sus Índices de precios de exportaciones e importaciones.

Japón presentará su tasa de Gasto de los Hogares.

Viernes 12 de Junio

Francia y España divulgarán sus datos de IPC.

En la Zona Euro, se publicará su último dato de Producción Industrial y se celebrará la reunión del Ecofin.

Reino Unido divulga sus expectativas de inflación.

Para despedir la semana en Estados Unidos, publicará sus Expectativas de inflación de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|