|

Boletín semanal nº 185

PERSPECTIVAS SEMANALES:

De dónde venimos…

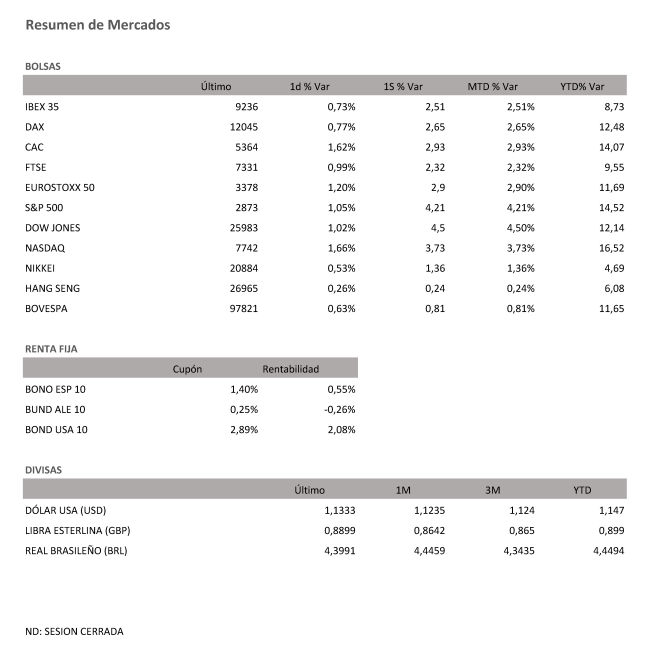

Las Bolsas europeas cierran con sólidos avances pese al frenazo del empleo en EEUU y en plena resaca del BCE. El Ibex, con los intereses de la deuda afianzados en mínimos históricos, ha superado las dudas de los bancos y se ha anotado un alza del 0,73% hasta los 9.236,10 puntos en su quinta sesión consecutiva de avances. En la semana ha ganado un 2,6%.

Sólidos avances en las Bolsas a ambos lados del Atlántico en una semana marcada por el debate sobre las rebajas en los tipos de interés. Las expectativas de subidas de tipos han dado paso a un escenario en el que es más probable una rebaja que un repunte, y no sólo en EEUU, como se encargó de confirmar el miércoles el presidente de la Reserva Federal. También el Banco Central Europeo ajustó ayer sus perspectivas hasta el punto de reforzar el sesgo bajista en sus tasas. El escenario adverso que afronta la economía podría llevar al BCE a adoptar nuevos estímulos extraordinarios aparcados en los últimos años, como la rebaja en sus tasas o el programa de compra de deuda.

El esperado dato de empleo en Estados Unidos conocido hoy ha sido peor de lo esperado y, tras una primera reacción en la que se moderaron los avances en Europa, los inversores lo han interpretado como un aumento de las posibilidades de un recorte de tipos. Este dato, unido a una tregua en la guerra comercial entre las dos superpotencias se ha traducido en avances en las plazas del Viejo Continente. Tras cuatro sesiones al alza, la Bolsa española ha cerrado con un repunte del 0,73% hasta los 9.236,10 puntos, lo que salda la semana con un pleno de subidas y alzas del 2,6%.

Los ajustes en las perspectivas sobre los tipos de interés del BCE han aplazado una recogida de beneficios en la deuda pública europea. La oleada de compras de las últimas jornadas continúa tras conocerse el frenazo del empleo en EEUU. La rentabilidad del bono español a diez años renueva mínimos históricos por debajo del 0,55%. La prima de riesgo baja de los 80 puntos básicos.

El reciente desplome en los intereses de la deuda refleja el cambio de perspectivas sobre el rumbo que adoptarán los tipos de interés. Con apenas 24 horas de diferencia, la Fed y el BCE han reforzado el sesgo bajista que podrían tomar los tipos. Esta circunstancia, junto a la decepción por las condiciones fijadas en las inyecciones de liquidez del BCE, agravaron ayer las caídas de los bancos.

En el resto de las Bolsas europeas las subidas han sido mayores por el estímulo que supone el abaratamiento de los costes de financiación y el menor peso del sector financiero. La resaca del BCE ha incluido además un par de referencias macro adversas. Con la guerra comercial de fondo, las exportaciones de Alemania cayeron un 3,7% en abril, frente al 0,9% previsto, mientras que la producción industrial se frenó un 1,9%, frente al 0,4% esperado. El dato de empleo de EEUU tampoco ha alcanzado las previsiones de los analistas, al reducir el ritmo de creación de empleo a 75.000, frente a los 185.000 esperados. El Dax alemán se ha sobrepuesto a estos datos, y ha recuperado el nivel de los 12.000 puntos.

Al otro lado del Atlántico en Wall Street también se han impuesto las compras. El dato de empleo incrementa la posibilidad de una bajada de tipos, algo que los inversores de la Gran Manzana han aprovechado para salir de compras por el parqué. El Dow Jones se ha anotado un 1%, hasta 25.983 puntos, y ha subido un 4,7% semanal. El S&P 500 ha avanzado un 1%, hasta 2.873 puntos, con un repunte del 4,4% en la semana. El Nasdaq Composite ha repuntado un 1,6%, hasta 7.742 puntos. En la semana ha subido un 3,9%.

Las empresas más vinculadas con el precio del petróleo se encuentran con la referencia favorable de la remontada que registra el precio del crudo. Después de perder la barrera de los 60 dólares en la semana, el barril de Brent acelera sus subidas por encima de los 63 dólares, mientras que el barril tipo West Texas, de referencia en EEUU, cotiza al filo de los 54 dólares. Las eventuales rebajas de tipos supondrían un estímulo para el crecimiento, y por extensión, podrían ayudar a mantener la demanda de crudo.

En el mercado de divisas el euro, en plena resaca del BCE, aprovecha la debilidad que reflejan los datos de empleo de EEUU. La divisa comunitaria asimila los múltiples mensajes lanzados desde el banco central, y tras los datos de empleo de EEUU alcanza en su subida el nivel de los 1,13 dólares. La libra, por su parte, consolida los 1,27 dólares.

A dónde vamos…

Semana del 10 de Junio – 14 de Junio de 2019.

Los inversores deberán estar atentos esta semana en España la publicación de las cifras de inflación de mayo y de compraventas de viviendas de abril.

Además, el Banco de España publicará la deuda de las administraciones públicas del primer trimestre.

En el ámbito empresarial, las miradas se dirigirán a Inditex, que presentará sus resultados trimestrales, convirtiéndose, como es tradición, en la última empresa del Ibex en hacerlo.

A tener en cuenta también los pagos de dividendos: retribuirán a sus accionistas compañías como Elecnor, Grifols, o Prosegur Cash, entre otras.

Fuera de nuestras fronteras saldrán a la luz también cifras de inflación en países como Alemania, Francia o EEUU.

Lunes 10 de Junio

Para abrir la semana en España, el Instituto Nacional de Estadística (INE) publicará las cifras de sociedades mercantiles de abril.

Fuera de nuestras fronteras, se conocerá el índice de confianza del consumidor Sentix de la eurozona de junio, mientras que en Italia saldrá a la luz la producción industrial de abril.

También en Reino Unido se publicará la producción industrial de abril, así como la balanza comercial del mismo mes.

En EEUU, el mercado laboral será el gran protagonista con la publicación de la encuesta de ofertas de empleo y rotación laboral (JOLTS) de abril y el índice de tendencias de empleo de la Conference Board de mayo.

En Japón se habrán conocido para entonces el PIB del primer trimestre y los préstamos bancarios de mayo y en China la balanza comercial de mayo también.

Los inversores deberán tener en cuenta que la bolsa de Frankfurt estará cerrada por festivo, al igual que los mercados de Suiza y Australia.

Martes 11 de Junio

El INE publicará en España el índice de coste laboral armonizado del primer trimestre y las cifras de transporte de viajeros de abril. Además, el Tesoro colocará letras a seis y 12 meses.

En Portugal los inversores conocerán la balanza comercial de abril y en Reino Unido las cifras de desempleo de mayo.

Al otro lado del Atlántico, en EEUU las principales referencias serán el índice de precios de producción de mayo y el índice NFIB de optimismo de las pequeñas empresas, también de mayo.

Miércoles 12 de Junio

En el apartado macroeconómico, el INE publicará en España la estadística de transmisiones de derechos de la propiedad de abril y las cifras del IPC de mayo.

También en Portugal saldrán a la luz las cifras de inflación de mayo, mientras que en EEUU, junto al IPC, se conocerán los ingresos de los trabajadores y el balance presupuestario, todas ellas referencias de mayo.

Para entonces en Japón se habrán publicado los pedidos de maquinaria de abril y el índice de precios de bienes corporativos de mayo.

En China las referencias a seguir serán el IPC y el índice de precios de producción de mayo.

En un ámbito más informativo, de regreso en España habrá que tener en cuenta que este día acabará el juicio del “procés” con los informes orales de las defensas y la última palabra de los procesados.

Jueves 13 de Junio

En esta jornada Eurostat publicará la producción industrial de la eurozona de abril, mientras que en Alemania se conocerá el IPC de mayo y en Suiza el índice de precios de producción del mismo mes.

Mientras, en EEUU saldrá a la luz el informe mensual de la OPEP y los precios de importación y exportación de mayo.

En Australia se habrá publicado para entonces la tasa de desempleo de mayo.

En el ámbito empresarial la británica Tesco presentará sus resultados y en España Aperam pagará a sus accionistas un dividendo de 0,3719 euros por acción.

Viernes 14 de Junio

Para despedir la semana, el Banco de España publicará la deuda de las administraciones públicas del primer trimestre, así como la financiación del eurosistema de mayo.

Fuera de nuestras fronteras, en Francia se conocerá el IPC de mayo.

La inflación de mayo también saldrá a la luz en Portugal y en Italia, donde deberá compartir protagonismo con los pedidos y ventas industriales de abril.

Al otro lado del Atlántico, en EEUU los inversores deberán estar atentos al índice de confianza del consumidor de la Universidad de Michigan de junio, a las ventas minoristas de mayo y a la producción industrial de mayo, así como a los inventarios de negocio de abril.

Sábado 15 de Junio

A tener en cuenta este día que, según marca la Ley Orgánica del Régimen Electoral General, se deberán celebrar los respectivos plenos de constitución de ayuntamientos españoles y de elección del alcalde o alcaldesa de cada localidad, tras las elecciones del 26 de mayo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|