|

Boletín semanal nº 193

PERSPECTIVAS SEMANALES:

De dónde venimos…

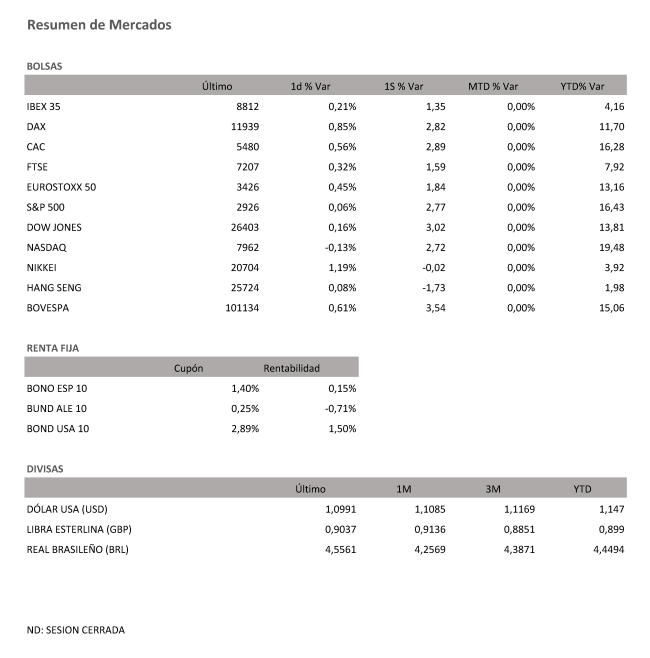

Los contactos comerciales entre EEUU y China en el penúltimo día del mes, desvelados por Donald Trump han mantenido un signo favorable en las Bolsas europeas. Con el euro en mínimos, el Ibex ha sumado el viernes un 0,21% hasta los 8.812,90 puntos. El selectivo español cerró la semana con pleno de subidas y avances del 1,9%, lo que ha reducido la caída en agosto al 1,8%.

Los progresos entre Estados Unidos y China para encauzar de nuevo las negociaciones comerciales han supuesto todo un alivio para los mercados financieros, en una semana en la que se han disparado las alertas tanto de recesión como de un Brexit sin acuerdo. Las subidas en las últimas sesiones superaron el 1% en Europa y en Wall Street, después de que China planteara una tregua en la guerra de aranceles.

Los inversores de la Bolsa española han hecho frente a la tentación de recoger los beneficios cosechados en la última semana. El Ibex ha encadenado su quinta subida consecutiva y ha superado al cierre los 8.800 puntos. El pleno alcista de la semana ha permitido al selectivo reducir las pérdidas acumuladas en el mes de agosto al 1,8%. A mediados de agosto, el índice cayó en sus mínimos mensuales de cierre hasta los 8.519 puntos.

Los valores con un componente más cíclico se han mantenido vigilantes a las últimas novedades sobre la reanudación de las negociaciones comerciales entre EEUU y China.

Las Bolsas europeas han dado continuidad a sus últimas subidas, con el Dax alemán a la cabeza, que se ha anotado el viernes un 0,85% y ha cerrado al filo de los 12.000 puntos. La excepción ha sido el Mib italiano, que ha corregido parte de sus recientes avances tras unos malos datos macro y el temor a que finalmente no alcancen un acuerdo de gobierno el Movimiento 5 Estrellas y el Partido Demócrata.

Las inmobiliarias alemanas se han convertido al final de la semana en uno de los sectores estrella. A la espera de confirmar las rebajas de tipos que planea el BCE, el sector ha celebrado la posibilidad de que la normativa final sea menos estricta de lo esperado a la hora de 'congelar' los precios de los alquileres en Berlín. Empresas como Deutsche Wohnen (+9,6%), Vonovia (+5,4%) y LEG Immobilien (+3,5%) han brillado en Bolsa.

Los ajustes de carteras en la renta variable durante la última jornada de agosto se ven condicionados por las novedades que depara el mercado de divisas. El euro pierde los 1,10 dólares y marca mínimos desde 2017. El dato del IPC de la eurozona publicado el viernes ha mantenido el repunte de la inflación en el 1,0%, en línea con lo previsto, y lejos del objetivo próximo al 2% establecido por el BCE. Los temores que genera un Brexit caótico hacen mella también en el euro, además de en la libra, que se afianza hoy por debajo de los 1,22 dólares, más cerca de sus mínimos del año.

La última sesión del mes depara escasos movimientos en el mercado de deuda pública. El interés del bund alemán se mantiene en el entorno del -0,70%. En España, la rentabilidad del bono a diez años se sitúa en el 0,10%, apenas un par de días después de rozar tasas negativas en el 0,05%. La prima de riesgo se fija en 80 puntos básicos.

En el mercado de commodities, el precio del petróleo se desploma cerca de un 3% tras las últimas subidas. El barril de Brent al filo de 59 dólares. El barril tipo West Texas, de referencia en EEUU, cede hasta los 55 dólares.

A dónde vamos…

Semana del 02 de Septiembre – 06 de Septiembre de 2019.

Como es habitual en el arranque de cada mes, la primera semana de septiembre estará protagonizada por las cifras de paro de agosto que se publicarán tanto en España como en EEUU.

En nuestro país otra referencia serán los precios de vivienda del segundo trimestre, mientras que las cifras del PMI darán nuevas pistas sobre la salud de la economía mundial.

Lunes 02 de Septiembre

En una jornada en la que los inversores deben tener en cuenta que Wall Street permanece cerrado por festivo, en España el Instituto Nacional de Estadística (INE) publicará la encuesta de gasto turístico de julio y el movimiento turístico de fronteras del mismo mes.

Además, se conocen los datos del PMI manufacturero de agosto, tanto de España como de Alemania, Francia, Italia, el conjunto de la Unión Europea, Suiza y Reino Unido.

También se conocerán cifras del PMI manufacturero de agosto en China y Japón, donde los inversores deberán estar atentos también a la inversión en bienes de capital del segundo trimestre.

En un ámbito más informativo, el PSOE ha convocado para este día su Ejecutiva Federal, en la que se espera que presente la propuesta programática que trasladará a los grupos de cara a una hipotética investidura.

Martes 03 de Septiembre

El Ministerio de Trabajo, Migración y Seguridad Social publicará en esta jornada las cifras de paro registrado y afiliación a la Seguridad Social de agosto.

A escala europea, Eurostat dará a conocer los precios de producción industrial de julio de la eurozona, mientras que en Suiza saldrá a la luz el IPC de agosto.

Al otro lado del Atlántico, en EEUU los inversores deberán estar atentos al PMI manufacturero y al ISM manufacturero de agosto, así como al gasto en construcción de julio.

Para entonces, en Australia se habrán conocido la cuenta corriente del segundo trimestre, las ventas minoristas de julio y las decisiones sobre tipos de interés.

De regreso en España, en un ámbito más informativo, el presidente del Gobierno en funciones, Pedro Sánchez, presentará su propuesta abierta de “programa común progresista”.

Miércoles 04 de Septiembre

Eurostat publicará en esta jornada las ventas minoristas de julio y la rotación de servicios del segundo trimestre de la Eurozona.

Además, los inversores deberán estar atentos a los datos del PMI servicios y compuesto de agosto, que se conocerán tanto del conjunto de la Eurozona como de Alemania, Francia, Italia, España y Reino Unido.

En España el INE publicará además los índices de precios de exportación y de importación de productos industriales de julio y en Alemania el Tesoro colocará bonos a cinco años.

Mientras, en EEUU se conocerá la balanza comercial de julio y el ISM de condiciones de negocio de en Nueva York de agosto.

En Australia se habrá conocido ya el PIB del segundo trimestre y en Japón el PMI de servicios de agosto.

En el ámbito empresarial, Mediaset España someterá a la votación de su junta de accionistas la fusión con Mediaset Italia.

Jueves 05 de Septiembre

En el apartado macroeconómico, Eurostat dará a conocer los precios de importación industrial de julio de la Eurozona.

En España el INE publicará la estadística sobre transporte ferroviario del segundo trimestre.

En Alemania se conocerán los pedidos de fábrica de julio y en Suiza el PIB del segundo trimestre.

En Reino Unido el Tesoro colocará bonos a diez años.

Al otro lado del Atlántico, en EEUU los datos del PMI servicios y compuesto de agosto estarán acompañados por el ISM no manufacturero de agosto. En la mayor economía del mundo se conocerán además la productividad y costes laborales del tercer trimestre, el informe Challenger de despidos de agosto, y el informe ADP de empleo del sector privado, también de agosto.

En Australia se habrá conocido para entonces la balanza comercial de julio.

Viernes 06 de Septiembre

Para despedir la semana en España el INE publicará los precios de vivienda, la encuesta coyuntural de stock y existencias y la estadística de ejecuciones hipotecarias, todas ellas referencias del segundo trimestre del año.

Fuera de nuestras fronteras, la principal referencia será la publicación del PIB y el empleo del segundo trimestre de la Eurozona.

En Alemania se conocerá la producción industrial de julio y en Francia la balanza comercial y la cuenta corriente, también de julio.

En Italia la referencia a seguir serán las ventas minoristas de julio.

Mientras, en EEUU el Departamento de Trabajo sacará a la luz las cifras de empleo y la tasa de paro de agosto.

En Japón se habrá conocido para entonces el gasto de los hogares de julio y el indicador adelantado del mismo bien.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|