| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador PERSPECTIVAS DE MERCADOS 2020 PREVIO Este informe ha sido elaborado por ENDOR INVERSIONES, a través de su colaboración con BBVA Banca Privada, a partir de diferentes fuentes y en ningún caso constituye una recomendación de compra. Dicho análisis debe observarse como nuestra particular visión de los mercados y su posición actual. SITUACION ECONÓMICA El triángulo formado por ciclo económico - resultados empresariales -geopolítica ofrece un equilibrio inestable. Pero en absoluto preocupante. Creemos que los riesgos son a la baja. Y que, para darse cuenta de que esto es así, es preciso elevar la perspectiva más allá del corto plazo. Más allá de los tweets de Trump y de las amenazas de Brexit duro de B. Johnson. De hecho, mantenemos un elevado grado de confianza en la continuidad de la expansión económica global (aunque perdiendo vigor a nivel doméstico, en España), en que las bolsas continúan ofreciendo recorrido, en que los precios de los activos inmobiliarios no corren riesgos relevantes (aunque la expansión de precios desacelerará, sin duda) y en que el ajuste en los bonos será progresivo e intensivamente monitorizado - y modulado - por los bancos centrales. En ese contexto el principal problema continúa siendo la identificación de activos que ofrezcan rentabilidades decentes sin necesidad de asumir riesgos indecentes. Y ahí es donde vuelven a entrar en juego las bolsas. Defendimos esta perspectiva incluso cuando en el 4T 2018 sufrieron retrocesos que considerábamos difícilmente justificables. No hemos cambiado de opinión en lo básico. Continuamos recomendando mantener una exposición a bolsas más bien elevada, pero concentrada en Estados Unidos y Europa... en detrimento de los emergentes, cuya situación es cada vez más confusa por la transición de modelo económico de desarrollo que están experimentando. Y con escaso acierto en la mayoría de los casos. Nuestra visión sobre Europa mejora porque identificamos indicios de reactivación en el frente macro, aunque aún incipientes. Por eso subimos nuestra recomendación desde Neutral hasta Comprar. Japón también mejora, pero no lo suficiente como para subir recomendación desde Vender hasta Comprar, así que lo situamos en Neutral. Para analizar cada uno de los temas que serán protagonistas durante el año, comenzamos con su enumeración:

1. Presiones políticas.

2. Entorno bajo de tipos. 3. Búsqueda insaciable de rentabilidad. 4. Equilibrio de estilos de inversión. 5. Geopolítica e inversiones a largo plazo.

1. Las presiones políticas requieren una respuesta prudente. El final de la fase de expansión cíclica se está viendo amplificada por las tensiones comerciales y por los problemas estructurales (envejecimiento de la población, altos niveles de deuda), que frenan el crecimiento potencial. Esto implica que los inversores se tendrán que centrar en una buena asignación de activos, bien diversificada, y con objetivos de inversión a largo plazo.

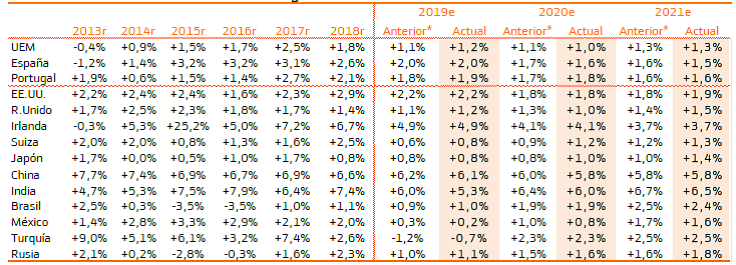

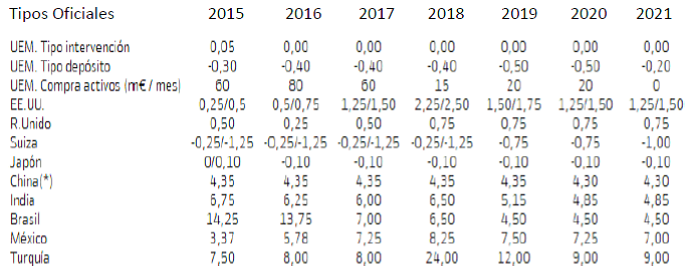

2. Vivir en un entorno de tipos de interés bajos. Los bancos centrales van a seguir manteniendo su expansión, con tipos de interés en mínimos. No obstante, el impacto de la política monetaria ya es muy limitado. Los tipos bajos suponen que la inversión bonos públicos europeos, con rentabilidades cero o negativas sólo tiene sentido como factor de diversificador (protección ante momentos de volatilidad). 3. Búsqueda de fuentes de rentabilidad. Incorporamos deuda corporativa emergente (en divisa fuerte), además de existir oportunidades selectiva en bonos grado de inversión europeos y en bonos de gobierno de EEUU. 4. Equilibrar los estilos de inversión hacia más acciones de valor vs. crecimiento. Las bolsas pueden seguir generando rentabilidades positivas, aunque más bajas que en 2019 (de un solo dígito) y con volatilidad. En este contexto, acciones de “valor” defensivas, con dividendos estables, pueden ser una oportunidad frente a las acciones de “crecimiento” tras las fuertes subidas de estas últimas en 2019. 5. Los acontecimientos políticos se imponen a la política monetaria. El año 2020 es año de elecciones en EEUU. Esto debería mantener la fortaleza del dólar, con cotizaciones en línea a las actuales. A medio plazo (dic-20), se espera un cambio más débil: 1,15 dólares/euro. El oro aparece como factor diversificador. 6. Inversiones a largo plazo. Llega el 5G. Se mantienen los temas a largo plazo de los años anteriores (envejecimiento poblacional, inversiones ESG, movilidad), a los que se añaden en 2020 dos nuevos temas: las áreas que se benefician del 5G y las empresas que se dedican a la gestión de recursos (residuos, reciclaje). ESTIMACIONES DE PIB ACTUALES Y ANTERIORES  BOLSAS. VALORACIONES Y REFERENCIAS. Nuestra percepción sobre las bolsas mejora en términos globales, excepto en lo que corresponde a emergentes, donde ya no mantenemos ninguna recomendación de Comprar. Esta sostenibilidad del ciclo económico, de los resultados empresariales y, como consecuencia directa, también del mercado, nos lleva a elevar +5% nuestros niveles de exposición recomendados para los perfiles más conservadores que probablemente manteníamos algo bajos debido a las incertidumbres abiertas (básicamente, las relaciones comerciales “chinoamericanas” y el temor a que los principales bancos centrales tomaran decisiones equivocadas). Las exposiciones recomendadas para el resto de perfiles más agresivos permanecen inalteradas. Sectorialmente favorecemos Tecnología, Eléctricas e Infraestructuras. No supone ningún cambio importante, pero esta selección nos ha proporcionado buenos resultados en 2019 y creemos que seguirá haciéndolo. Continuamos advirtiendo sobre la dificultad que supone conseguir retornos positivos con los bonos. El atractivo de las bolsas parece más claro: representan el activo hacia el cual continuará dirigiéndose la elevada liquidez disponible. Incluso aunque esto pueda deberse algo más que antes a una decisión “por exclusión” que “por convicción” en lo que a la percepción general del mercado se refiere. Estimamos potenciales de aproximadamente +15% tanto para el S&P 500 (a pesar de estar en máximos) como para el EuroStoxx-50, donde, insistimos, recomendamos concentrar la inversión. Y a estos potenciales de revalorización deben añadirse las rentabilidades por dividendo esperadas (1,9% y 3,4% respectivamente). Nominalmente podría parecer que ofrecen un atractivo limitado, pero en términos reales (es decir, considerando una inflación irrelevante y un nivel de tipos cero o próximo a cero) ganan claramente relevancia.  POLÍTICA MONETARIA Y TIPOS DE INTERÉS La buena noticia es que la política monetaria seguirá apoyando, aunque no veremos previsiblemente nuevas rebajas de tipos ni en EEUU ni en Europa. Mientras, todavía podría haber algún margen de actuación por parte de los bancos centrales de algunos países emergentes, como China, India, Indonesia, Turquía, Rusia, Brasil o México. Tras más de 10 años de expansión monetaria, parece que el impacto de la política monetaria es cada vez más limitado, por lo que se empieza a hablar de otras medidas de estímulo, principalmente fiscales. En EEUU, es probable que Trump utilice la campaña electoral para impulsar su programa de infraestructuras, mientras que en Europa ya son muchas las voces, incluida la de Chistine Lagarde, presidenta del BCE, que hablan de la necesidad de que usar la política fiscal en los países que tienen margen de maniobra. Aunque ni el BCE ni el Fed volverán a bajar los tipos de interés previsiblemente, la expansión monetaria persiste y supone un factor de apoyo para los mercados financieros. Christine Lagarde, nueva presidenta del BCE, insiste además en dar impulso a la política fiscal en aquellos países donde la misma sea posible. Todo ello debería permitir un clima favorable para los activos de riesgo. CUADRO PREVISIONES CURVA DE TIPOS ZONA EURO  VISION SOBRE ZONAS GEOGRÁFICAS:

ESPAÑA.

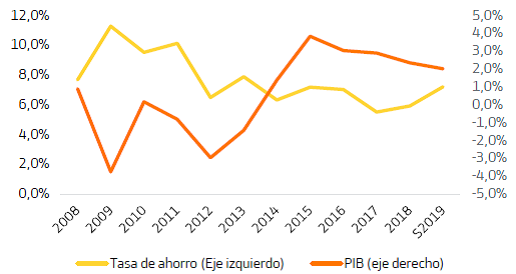

Nuestra percepción sobre España es hoy más prudente. Crecerá por encima de las economías de su entorno, pero cada vez a un menor ritmo. Esto inevitablemente conlleva una menor creación de empleo y con ello una menor reducción de la Tasa de Paro. Por otra parte, en un entorno todavía de bonanza económica, y tal y como veremos a lo largo de este informe, consideramos necesaria una mayor prudencia en determinados ámbitos, para tener resiliencia si el entorno se torna más complejo. Entre los principales retos que identificamos se encuentran: el endeudamiento, principalmente público, los Presupuestos Generales del Estado 2020 y el Sistema de Pensiones. El acuerdo de Gobierno es todavía incierto. Eso puede dificultar tanto la introducción de reformas que mejoren la competitividad como la reducción de la deuda pública. Lo que podría impactar en variables tan relevantes como confianza, inversión (nacional e internacional) y consumo. Y todo ello, más pronto que tarde, en términos de PIB. Haciendo referencia a estos aspectos, algunas agencias de calificación crediticia y organismos internacionales han revisado a la baja las estimaciones de crecimiento de la economía española. Es el caso de la Comisión Europea, el FMI o S&P. Pero la realidad es que la economía española crece. Hasta el 2T19 la composición del PIB ofrecía un deterioro claro, pero el 3T´19 ha sido sorprendente y repentinamente bueno: +2%. Destacó por la calidad en la evolución de las componentes. La Demanda Interna aportó +1,8% y el Sector Exterior +0,2%. La Construcción fue la única partida que registró algo de debilidad (-0,7% vs +2,9% anterior). ¿Lo más importante? Que el consumo refleja resiliencia y disfruta de su mayor aumento desde 3T´18 y la Inversión Empresarial también. El Sector Exterior recuperó fuerza tras un año algo débil: las Exportaciones crecieron +2,3% y las Importaciones recuperaron tras tres trimestres en contracción (+2%). Ritmos de crecimiento más moderados serán la normalidad. De hecho algunos indicadores adelantados y de manera incipiente están reflejando pérdida de inercia. No anticipan una contracción económica pero sí dibujan un escenario menos boyante en el frente económico. Buenos ejemplos son el tráfico aéreo o indicadores de Confianza elaborados por la Comisión Europea. También los PMI´s muestran una pérdida de impulso. De hecho el PMI Manufacturero acumula seis meses por debajo del nivel 50. La Tasa de Ahorro ha aumentado considerablemente: hasta 19,2% sobre la renta disponible en 2T19. Las reducidas Tasas de Ahorro de los últimos años han llevado a España a no poder financiar la inversión con ahorro y por lo tanto a tener necesidades de financiación. Algo además impulsado por un entorno de tipos bajos. Consideramos positivo un aumento del ahorro para ser menos dependientes del endeudamiento. Y más si cabe en un país donde el envejecimiento de la población supone uno de sus principales desafíos. EVOLUCIÓN PIB Y TASA DE AHORRO.

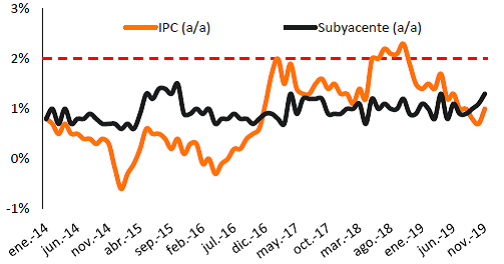

El Turismo, por su contribución en el PIB (12% aprox.), es uno de los sectores clave de la economía y su evolución afronta una elevada incertidumbre. La llegada de turistas extranjeros sigue en niveles muy elevados (7,6M en octubre), sin embargo se aprecia una ligera pérdida de inercia. Como referencia, en cinco de los últimos seis meses, se han producido variaciones anuales negativas en el número de llegadas. De cara a los próximos trimestres estimamos que el Turismo seguirá siendo uno de los principales impulsores del PIB. Sin embargo, su avance podría moderarse por la desaceleración europea o las tensiones geopolíticas internacionales. Por el lado positivo, la menor incertidumbre en cuanto al Brexit es muy importante para el sector. De Reino Unido procede la mayor parte de los turistas extranjeros, el 22%. Otro sector clave para España es el Sector Inmobiliario. Tal y como aludíamos en nuestro Informe del Sector Inmobiliario, después de 5 años de incrementos continuados en los precios de la vivienda (+36% desde 2014), el sector empieza a dar síntomas de agotamiento. Estimamos una sobrevaloración de +8,5% en Precios de la Vivienda en relación con los salarios, y las transacciones se están reduciendo ligeramente. ¿Significa esto que estamos ante el final del ciclo residencial? Nuestra opinión es que no, de hecho esperamos que se extienda al menos hasta 2021. Sin embargo, sí estimamos una fase de pérdida de dinamismo en precios: +1%/+2% en 2020 y 2021. En cuanto a los activos patrimonialistas, la fase de compresión de rentabilidades exigidas ha finalizado y, por tanto, la valoración de los activos va a depender de la evolución de las rentas. Las perspectivas son buenas para activos logísticos y oficinas prime, y negativas para activos comerciales y hoteles vacacionales. Si bien la inversión podría verse afectada por la incertidumbre política y la posible modificación del régimen fiscal de SOCIMIs. En este sentido, no esperamos la eliminación del régimen fiscal, pero podrían comenzar a gravarse la parte no distribuida de los beneficios o incrementar el tipo de los dividendos. En términos de empleo 2020 reflejará una moderación en la creación de empleo. Las últimas cifras publicadas ya anticipan un debilitamiento: hasta noviembre el número de altas a la Seguridad Social asciende a 387.000 personas, nivel que compara con 516.000 personas en 2018 y 598.000 personas en 2017. Esta ralentización se traslada además al número de parados: 3,2M parados. Hasta noviembre, solo se han reducido en -4.120 personas. Esta cifra compara con -160.000 en el mismo periodo de 2018 y - 229.000 en 2017. El empleo es muy dependiente de la evolución del PIB, por lo que una ralentización del mismo le impacta directamente. La Tasa de Paro cerró 3T19 en 13,92% vs 14,55% en 3T´18, y seguirá reduciéndose, pero a un menor ritmo. En este sentido, estimamos que la Tasa de Paro cierre el año en 13,8% y 13,2% en 2020 y 12,9% en 2021. Esta estimación supone un empeoramiento con respecto a la estimación previa: 13,7%, 12,7% y 12,1% de la estimación previa. Los Precios se mantienen en un nivel muy reducido: +0,4% en noviembre, nivel que compara con +1,7% del mismo mes de 2018. Por lo tanto, no hay presión por el lado de los precios y la inflación se encuentra por debajo de la media europea (+1%), lo que permite continuar ganando competitividad vía precios. En este contexto, estimamos que la inflación cerrará el año en +0,7%, +1,1% en 2020 y +1,5% en 2021. De cara a los próximos trimestres identificamos tres retos principales que consideramos necesario abordar: (1) Dimensión del endeudamiento. (2) Reforma del Sistema de Pensiones y (3) Presupuestos Generales del Estado 2020. (1) Déficit y Deuda Pública. Supone uno de los principales puntos de vulnerabilidad de nuestra economía, no solo por el volumen, sino por la velocidad de crecimiento (39,5% del PIB en 2008 vs 97,6% en 2018). En los últimos años se ha hecho un importante esfuerzo en términos de reducción de endeudamiento, pero fundamentalmente privado. Además, no se han aprovechado los momentos de bonanza económica para reducir el endeudamiento. En nuestra opinión, es necesario la introducción de medidas para reducir el endeudamiento y controlar del déficit. Por un lado, por su dimensión. Por el otro, porque ahora contamos con una política monetaria altamente acomodaticia y un entorno de tipos cero. Esto ofrece una “red de seguridad” y unas condiciones de financiación altamente ventajosas. Pero a futuro y si así sucede, cuando las condiciones se endurezcan y el tipo de interés se eleve, el coste de la deuda podría subir y con ello lastrar las cuentas públicas. En este contexto, estimamos que la deuda se irá reduciendo, pero muy lentamente: se situará en 96,8% al cierre de 2019, 96,2% en 2020 y 95,7% en 2021. Por el lado del déficit público, España ha abandonado el procedimiento de déficit excesivo y se sitúa en la senda de la estabilidad presupuestaria (<-3%). Dicho esto, existe una obligatoriedad de cuadrar las cuentas. Según nuestras estimaciones el déficit se situará en -2,4% en 2019, -2,2% en 2020 y -2,0% en 2021. Este nivel compara con los objetivos del Gobierno -2,0% en 2019 y -1,7% en 2020. El principal riesgo es un eventual repunte del déficit derivado de un aumento del gasto público. (2) Sistema de Pensiones: los tres principales desafíos que enfrenta el actual sistema son: (1) Cambios demográficos. La pirámide poblacional ha pasado a estar invertida porque la tasa de fertilidad se encuentra entre las más bajas del mundo y la población es cada vez más longeva. (2) El Déficit de la Seguridad Social (-1,4%) ha aumentado considerablemente en los últimos años, a pesar de un entorno económico benigno, por el deterioro de las variables del sistema. (3) Disminución de la cotización media: pronto comenzarán a jubilarse los babyboomers, a lo que se une la incorporación cada vez más tardía al mercado laboral y un salario menor de entrada al sistema. (3) Presupuestos Generales del Estado 2020. Al cierre de este informe todavía no se ha conformado la creación de un Gobierno. Y de hacerlo estará previsiblemente fragmentado. Vemos relevante el control del déficit y del endeudamiento público. Como conclusión, la economía española continúa evolucionando positivamente aunque los riesgos son ahora superiores (política, hipotética subida de impuestos, pérdida de impulso de la inversión empresarial o desaceleración global) lo que podría frenar su crecimiento. España crece por encima de los países de su entorno y lo seguirá haciendo. Sin embargo, un crecimiento económico más próximo a +1%/+2% serán nuestra nueva normalidad. En este contexto mantenemos nuestra estimación de crecimiento para este año en +2% y reducimos una décima la estimación tanto para 2020 como para 2021 hasta +1,6% y +1,5% respectivamente. ESTADOS UNIDOS. La economía americana se mantiene robusta y el ritmo de crecimiento desacelera menos de lo previsto en 3T’19. El PIB mostró un avance de +2,1% tras +2,0% en 2T´19 y +3,1% en 1T’19. El consumo privado se muestra resiliente, mientras la inversión empresarial y el sector exterior se mantienen en terreno negativo. El sector industrial se debilita por la desaceleración global y las disputas comerciales. El ISM Manufacturero se mantiene en terreno de contracción desde agosto. (48,1 en noviembre). Con todo, otros indicadores como Pedidos de Bienes Duraderos y PMI Manufacturero dan muestra de estabilización en los últimos meses. El sector exterior también se ve negativamente afectado por la ralentización global, la incertidumbre en el frente comercial y la fortaleza del dólar. Su contribución al PIB en 3T´19 fue de -0,11%. El consumo privado, que representa 70% del PIB, mantiene un comportamiento muy sólido (+2,9% en 3T’19). Sigue soportado por las mejoras en empleo y salarios y unas condiciones de financiación favorables. EVOLUCIÓN DEL PIB POR COMPONENTES  El mercado laboral se mantiene robusto. La Creación de Empleo No Agrícola en noviembre superó las expectativas con un dato de 266k mientras las solicitudes por desempleo registraron el mejor dato en siete meses. La Tasa de Paro se sitúa en 3,5%, mínimos desde 1952, y las Ganancias Medias por hora avanzan a ritmos de +3,1%. Los indicadores de Confianza del Consumidor se mantienen en niveles elevados. El indicador del Conference Board desaceleró en noviembre hasta 125,50 desde el máximo del año de 135,8 en julio, pero se mantiene alto desde una perspectiva histórica (ver Gráfico 1.7). El indicador de Universidad de Michigan (99,2 en diciembre) repunta sin pausa desde agosto. El panorama internacional se despeja. Las disputas comerciales se suavizan con los acuerdos alcanzados con China y otros países, el Brexit se ejecutará según lo acordado y las tensiones en Oriente Próximo amainan. En la última reunión de diciembre, la Fed elimina la referencia a las incertidumbres sobre sus perspectivas de anteriores comunicados. Mantenemos las estimaciones de crecimiento de PIB: +2,2% en 2019 y +1,8% en 2020. En 2021 prevemos un crecimiento de 1,9%, que supone una modesta revisión al alza desde +1,8% anterior. La inflación persiste por debajo del objetivo de la Fed. El PCE subyacente, medida favorita de inflación de la Fed, se sitúa en +1,6%, alejada del objetivo del +2,0%. A pesar de que la tasa de paro se mantiene en niveles históricamente bajos, las presiones salariales son moderadas. Powell además indica en la última reunión de la Fed que se necesitaría una subida significativa y persistente de la inflación para justificar una subida de tipos de interés. En este contexto, la Fed mantiene su visión positiva sobre la economía y en su última reunión del 10/11 de diciembre mantuvo el tipo de interés de referencia sin cambios en el rango 1,50%/1,75%. No anticipa ningún recorte adicional de tipos en 2020 pero la mediana del tipo director esperado a largo plazo se ha reducido (1,6% en 2020 vs 1,9% anterior y +1,9% en 2021 vs 2,1% anterior). Considera que la actual política monetaria es apropiada para sostener la expansión económica, la fortaleza del mercado laboral y la convergencia de inflación hacia el objetivo del 2%. Nuestro escenario central sigue apuntando a un recorte de 25pb hasta el rango 1,25%1,50% pero más retrasado en el tiempo; probablemente en el 4T´20 y solo si el panorama se complica justo antes de las elecciones del 3 de noviembre. EUROZONA. El PIB de la Eurozona creció al +0,2% (t/t) en 3T19, repitiendo el mismo registro que 2T’19 y desacelerando frente al +0,4% del 1T, +0,3% de media en 2018 (+0,7% en 2017). El consumo sigue manteniendo un buen comportamiento impulsado por los avances en empleo, en salarios y el buen tono de los mercados financieros (ES-50 +24%). Los tipos bajos favorecen la inversión empresarial que muestra un buen comportamiento en el periodo, sobre todo en el segmento de la construcción. Sin embargo, el sector manufacturero y el sector exterior mantienen un tono débil por la desaceleración global y las disputas comerciales. Los indicadores adelantados apuntan a que la desaceleración estaría tocando fondo. El PMI de la Eurozona muestra signos de recuperación en octubre y noviembre, tras tocar un nivel mínimo de ciclo en septiembre 2019. La Confianza del Consumidor también muestra un rebote en noviembre tras el débil registro de octubre. Las señales de punto de inflexión son más evidentes en los indicadores de la economía alemana. El Indicador ZEW de Expectativas, que mide el sentimiento de inversores y analistas alemanes rebotó con fuerza en diciembre (10,7), siguiendo la tendencia de los meses anteriores y dejando atrás el peor registro de agosto (-44,3) El IFO también ha rebotado en los últimos meses tras el mínimo del ciclo registrado el pasado mes de agosto. Los riesgos al crecimiento siguen existiendo pero son menos pronunciados. EE.UU decide no imponer aranceles al sector auto en Europa, lo que tiene un efecto muy significativo en el PIB alemán. China y EE.UU. acercan posturas en el frente comercial y están próximos a firmar la Fase 1 del acuerdo. La victoria de B. Johnson en las elecciones en Reino Unido despeja el camino hacia un Brexit ordenado. La economía global, aunque de manera moderada, sigue creciendo. Recuperación del ritmo de crecimiento en 2020. Esperamos que el crecimiento del 4T se mantenga en niveles similares a los dos trimestres anteriores (+0,2% t/t) y que comience una recuperación lenta y gradual a partir de 2020. En 2019 el crecimiento anual se situaría en +1,2%. Para 2020 estimamos un crecimiento anual de +1,0% y +1,3% para 2021. Los avances en empleo y en salarios, junto con el impacto positivo de los estímulos monetarios y el apoyo de estímulos fiscales permitirán esta recuperación por parte de la demanda interna. El sector exterior tendrá una contribución más positiva por el mayor crecimiento global. La Eurozona está atrapada en unas tasas de bajo crecimiento estructural. El bajo crecimiento en población y las escasas ganancias de productividad limitan el potencial de la demanda interna. Además, en una economía tan abierta la desaceleración global y las disputas comerciales tienen un impacto significativo en la actividad económica. La inflación permanece muy alejada del objetivo del BCE. El IPC se sitúa en +1,0% en noviembre lejos del objetivo del banco central (cercano pero inferior al 2,0%). Sin embargo, se ha producido un ligero repunte en los últimos meses (+0,7% en octubre). La dirección de la inflación es positiva. Estimamos una tasa de +1,2% para 2020 y + 1,4% para 2021. El mercado laboral permanece sólido. La tasa de paro se sitúa en 7,5%, vs 7,8% en 2018. Los avances en PIB permitirán nuevas reducciones, aunque más modestos. Estimamos 7,4% en 2020 y 7,3% en 2021.

EVOLUCIÓN DEL IPC.

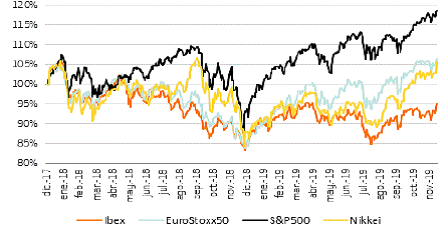

El mensaje en cuanto a política monetaria de Lagarde es continuista y dovish. El BCE muestra su compromiso de mantener una política monetaria acomodaticia. Nuestro escenario central no contempla cambios en la política monetaria en 2020: tipo depósito -0,50%, tipo referencia 0% y compra de activos en 20.000M€/mes. De cara a 2021, y si la economía europea empieza a dar síntomas de mayor dinamismo, podríamos alguna retirada puntual de estímulos. El tipo de depósito podría subir hasta -0,20% y la compra de activos (APP) podría reducirse gradualmente durante el año. El tipo de referencia se mantendría en 0% durante 2020 y 2021. El BCE ha anunciado una revisión estratégica. Esta revisión comenzará en enero y espera finalizar antes de fin de 2020. Será una revisión extensa (instrumentos, objetivo y medidas de inflación....) y tendrá en cuenta aspectos como el cambio climático, desigualdad y cambios tecnológicos. Lagarde ha reiterado la necesidad de poner en práctica políticas fiscales para evitar sobrecargas de política monetaria. Los gobiernos con espacio fiscal deben estar listos para actuar. También hace hincapié en la necesidad de reformas estructurales (en favor de la productividad y el crecimiento) y en avanzar en la unión bancaria y del mercado de capitales. En cuanto a la eficacia de los tipos negativos, Lagarde explicó que han tenido un efecto positivo al favorecer la expansión del crédito y la financiación del crecimiento. Los miembros más “hawkish” del Consejo de Gobierno intentarán influir para que el BCE abandone cuanto antes los tipos negativos. Con la inflación tan lejos del objetivo del BCE, no estimamos unos cambios significativos en este sentido. REINO UNIDO. Tras la victoria del partido conservador en las elecciones del pasado día 12-Dic se allana el camino para que Boris Johnson pueda sacar adelante en el Parlamento la aprobación del acuerdo negociado con la UE el pasado mes de octubre (donde finalmente se evita la frontera dura entre las dos Irlandas). Así pues, el escenario más probable hoy por hoy es que se produzca una salida ordenada del Reino Unido de la UE antes del próximo 31 de enero. Se cumple por tanto lo que esperábamos y finalmente ha quedado demostrado que, independientemente del plazo de ejecución, el Brexit no afectará prácticamente al comercio de mercancías que es lo que realmente le preocupa al mercado. Ante este escenario, las tensiones se han suavizado significativamente tanto en las bolsas como especialmente en la libra (+11% desde los mínimos de agosto) y creemos que el mercado seguirá dando cada vez menos importancia a todo el proceso. Entorno macro: En el actual escenario de desaceleración económica: PIB 2019e: +1,2% (vs +1,4% en 2018) y de indicadores adelantados débiles: PMI Manufacturero en zona de contracción (48,9) y Confianza del Consumidor en -14, estimamos que Reino Unido mantendrá el tipo de referencia en +0,75% al menos durante el próximo 2020. En la última reunión del Banco de Inglaterra algunos miembros del comité (2 de 9) incluso votaron a favor una rebaja de tipos por primera vez desde 2016. El BoE en su Inflation Report constató que la economía británica se ha desacelerado significativamente en 2019 afectada por el débil crecimiento global y las incertidumbres del Brexit. Este retroceso es especialmente evidente en el crecimiento de la inversión empresarial que lleva acumulados 5 trimestres en terreno negativo. El informe señala que el BoE podría bajar los tipos si es necesario apoyar a la recuperación de la economía británica y de la inflación, si bien este no es su escenario central. De cara a 2020 estimamos que el PIB recupere y presente una ligera mejora hasta el nivel de +1,3%, desde +1,2% en 2019. Divisa: Desde los mínimos que vimos el pasado mes de agosto (0,931€/GBP) la libra ha tomado la senda de recuperación a medida que el escenario a futuro se clarificaba y se descartaba el Brexit sin acuerdo. Creemos que, si se cumple nuestro escenario central y finalmente el Parlamento Británico logra aprobar la salida ordenada de la UE antes del próximo 31 de enero, la libra seguirá manteniendo el buen tono. Establecemos el rango 0,77/0,85 €/GBP para 2020 y 2021 vs anterior 0,85/0,93 €/GBP. MERCADOS EMERGENTES. Nuestras previsiones reflejan la pérdida de tracción en China y una aceleración cíclica en India, Brasil y Rusia tras sucesivas bajadas de tipos en 2019 (5 en India, 4 en Brasil y 5 en Rusia). En China, el cambio de modelo - desde la Industria y el Sector Exterior hacia la Demanda Interna – conlleva un ritmo de crecimiento inferior, aunque más sostenible. El principal riesgo para nuestras estimaciones reside en el plano comercial. Un mal desenlace de las negociaciones chino-americanas provocaría una caída en el valor de los activos emergentes y dificultaría la gestión de la política monetaria. China: El PIB crece al ritmo más lento desde 1992 (+6,0% en 3T19 vs +6,2% en 2T19) en un entorno marcado por las disputas comerciales con EE.UU. y el interés del Ejecutivo por controlar un endeudamiento excesivo. Las Exportaciones no reaccionan a la depreciación del Yuan y las Importaciones apenas crecen (+0,3% en nov.). La inversión se resiente y el Precio Medio de la Vivienda afloja hasta +7,1% en nov. (vs +10,7% en mayo). Nuestro escenario 2020/2021 es constructivo, pero refleja un ritmo de crecimiento bajo en términos históricos. La política de estímulos fiscales y monetarios es un balón de oxígeno, pero queda mucho camino por recorrer en el frente comercial. El PMI Manufacturero vuelve a zona de expansión y la Demanda Interna es firme. La Inflación (+4,5% en nov.) supera el objetivo del PBOC (3,0%) de forma transitoria porque ya que el aumento se explica por los precios de los alimentos, el IPC Subyacente es de apenas +1,5% y los Precios de Producción se contraen. Los principales riesgos son: (1) un mal desenlace de las negociaciones comerciales con EE.UU. y (2) un IPC elevado de manera continuada. Cualquiera de estos eventos dificultaría la gestión de la política monetaria y provocaría un aumento de la volatilidad en los mercados. India: El ritmo de crecimiento desacelera hasta niveles no vistos desde 2013 (+4,5% en 3T19 vs +5,0% en 2T19). La Inversión en Infraestructuras (-5,8% en oct.) y la Producción Industrial se contraen y el Déficit por Cuenta Corriente/PIB aumenta (2,0% en 2T19 vs -0,8% en 1T19). Nuestras estimaciones 2020/2021 reflejan una recuperación de la actividad gracias a una política económica expansiva (fiscal y monetaria). El banco central (RBI) es consciente de la necesidad de reactivar el crecimiento y aboga por relajar las condiciones financieras (tipo repo en 5,15% vs 6,5% en enero 2019). En el plano fiscal, la rebaja de impuestos para las empresas desde el 30,0% hasta el 22,0% (15,0% para nuevas compañías industriales) tiene un impacto estimado en ~20.000 M$ - equivalente al 0,7% del PIB -. El cambio en la política fiscal sienta las bases para un mayor crecimiento a largo plazo, por eso pensamos que la pérdida de tracción de la economía en 2019 es pasajera. Retos: (1) Transmisión de la política monetaria. Tras 5 bajadas de tipos, las empresas todavía afrontan costes de financiación altos y el stock de crédito afloja hasta +8,1% en nov. vs 12,0% en junio y (2) Perspectivas de Inflación. El IPC se sitúa en niveles históricamente bajos (4,6% en oct) pero supera el objetivo del RBI (4,0%) tras el fuerte aumento en los precios de los alimentos (+9,8% en oct). Brasil: La agenda reformista se retrasa hasta 2020 ante las protestas sociales, el entorno no acompaña (debilidad de las materias primas & fortaleza del dólar) y la recuperación económica es lenta. Tras sufrir una severa recesión en 2014/2016, el PIB apenas crece +1,2% en 3T19 (vs 1,0% en 2T19) y la Tasa de Paro supera el 11,5%. Lo bueno es que la Inflación se mantiene en niveles históricamente bajos (3,2% en nov. Vs 4,0% de objetivo para 2020). Para 2020/201 estimamos un repunte de la actividad que viene acompañado por la relajación de las condiciones financieras - la Tasa Selic en 4,5%, se sitúa en mínimos históricos - la recuperación de la Inversión y la solidez del Consumo (+2,0% en 3T19). El principal reto es avanzar en las reformas estructurales y la consolidación fiscal para evitar el deterioro de las ratios de endeudamiento (Deuda Pública/PIB ~78,3% en octubre vs 77,2% en 2018 vs 51,5% en 2013). Los planes del Ejecutivo son modernizar el Sector Público (ahorrar 85.000 M$ en 10 años) e impulsar la inversión en infraestructuras. La dirección de la política económica es acertada pero el retraso en la implementación genera inquietud. Rusia: El ritmo de crecimiento se mantiene en niveles históricamente bajos debido a la pérdida de impulso del Sector Exterior y el impasse en las políticas de gasto gubernamental. La volatilidad en las cifras de actividad es alta, el PMI Manufacturero se mantiene en zona de contracción (45,6 puntos en nov. vs 47,2 en oct) y el PIB apenas crece +1,7% en 3T19. Para 2020/201 estimamos un repunte de la actividad gracias al aumento del Gasto Público en un entorno de tipos estables e Inflación controlada (3,5% en nov. vs 4,0% de objetivo). La producción de petróleo continuará limitada por la extensión de cuotas acordadas con la OPEC, aunque el Superávit de la Balanza por Cuenta Corriente supera el 5,0%/PIB. ASIGNACIÓN DE ACTIVOS: El escenario macro se encuentra en un punto de inflexión a mejor, sobre todo en Europa. Tras la fuerte desaceleración económica global de los últimos trimestres, se empieza a apreciar una estabilización. Los PMIs Manufactureros han comenzado a repuntar y los Compuestos se mantienen en zona de expansión en todas las geografías. Si bien, no se aprecian presiones inflacionistas, que se sitúa entre el 0% y el 2% en las economías desarrolladas. Los bancos centrales mantienen sus políticas monetarias expansivas y la Fed llevó a cabo una rebaja adicional de tipos de 25p.b. en la reunión de octubre (la tercera del año hasta el rango 1,50/1,75). En el frente comercial, EE.UU. y China han alcanzado un acuerdo de “Fase I”, todavía pendiente de firma. Como resultado, las bolsas han vuelto a subir en 4T19(1): S&P 500 +6,5% (en máximos históricos), DJ EuroStoxx50 +4,5%, NIKKEI +10,4%. El Ibex 35, se ha quedado ligeramente retrasado (+3,5%), afectado sobre todo por la incertidumbre política y su composición, con un elevado peso de bancos en un entorno de tipos bajos. EVOLUCIÓN DE LAS PRINCIPALES BOLSAS 2018/2019

Los bonos soberanos han caído ligeramente (en precios), incrementándose sus rentabilidades. El T-Note americano ha visto incrementada su rentabilidad hasta el 1,8%, aunque todavía en niveles inferiores al 2%. La del Bund alemán ha subido 28pb en 4T19, aunque sigue en terreno negativo (-0,29%). En periféricos destaca positivamente Portugal, cuya prima de riesgo se ha reducido de nuevo en 4T19 (-7pb hasta 66pb) y ya es inferior a la española (en 70pb sin cambios significativos). Por el contrario, la prima de riesgo italiana se ha incrementado +15p.b. hasta 155pb. El Euro se ha apreciado ligeramente en 4T19(1) frente al Dólar (+2,0% hasta 1,112/€) y el Yen (+3,1% hasta 121,6/€), ante la pérdida de atractivo de dichas monedas como activos refugio. Destaca especialmente el buen comportamiento de la Libra, que se revaloriza más de un 5,9% en 4T19(1) ante la menor probabilidad de un Brexit duro. Se aleja el riesgo de una recesión, y con él, la posibilidad de nuevos recortes de tipos por parte de los Bancos Centrales, al menos en la primera mitad del año. Esperamos que países como Alemania o China podrían profundizar en sus medidas de estímulo fiscal y que EE.UU. anuncie un plan de estímulos, sobre todo de cara a las elecciones de noviembre de 2020. Los principales riesgos pierden intensidad: 1. La macro mejora, sobre todo en Europa. 2. Menor probabilidad de un Brexit duro, tras la victoria electoral de Boris Johnson en Reino Unido. 3. EE.UU./China han llegado a un acuerdo de “Fase I” (pendiente de firma). Las negociaciones continuarán… Los niveles de liquidez seguirán siendo muy elevados. Por otra parte, los activos de bajo riesgo ofrecen rentabilidades muy bajas e incluso negativas. La búsqueda de mayor rentabilidad obligará a asumir mayores niveles de riesgo, por lo que las bolsas deberían beneficiarse de este entorno. Nuestros escenarios de valoración a 2020 arrojan potenciales de revalorización entre el +16% y el +4%, con rentabilidades por dividendo adicionales de entre el 4,5% y 2%. Incrementamos nuestra exposición a renta variable en los perfiles defensivos en un +5%, hasta un 25%. El objetivo es intentar sortear las rentabilidades negativas que ofrecen los activos del mercado monetario y la renta fija a corto plazo. Estimamos un ciclo expansivo de economía y mercados sólido y prolongado. En renta variable, el principal cambio en nuestra estrategia es que subimos recomendación de Europa a Comprar desde Neutral. EE.UU. y Europa son nuestras primeras opciones de inversión. Sus índices ofrecen potenciales de revalorización similares, de en torno al 16% (S&P 500 y Eurostoxx 50). También subimos recomendación a Japón, a Neutral desde Vender. Los estímulos fiscales y planes de infraestructuras anunciados recientemente por el Gobierno nipón nos llevan a incrementar nuestras estimaciones de PIB para 2020 y 2021 (en 2 y 4 décimas, respectivamente). El Nikkei ofrece un potencial de revalorización del 4%. En España mantenemos recomendación Neutral. El Ibex 35 ofrece un potencial del 5% en 2020 más un 4,5% de rentabilidad por dividendo. Pero podría verse lastrado por su elevada exposición a bancos, en un entorno de tipos bajos, y por la incertidumbre política. Por último, mantenemos recomendación Neutral en Emergentes: 1) China: el endeudamiento es elevado y el PIB registra el ritmo de crecimiento más lento desde 1992; 2) Brasil: el retraso en la implementación de reformas genera inquietud; y 3) India: el ritmo de crecimiento se desacelera hasta niveles no vistos de 2013, se contrae la Producción Industrial y aumenta el Déficit por Cuenta Corriente/PIB. Por sectores, los más beneficiados por este entorno serán tecnología, eléctricas e infraestructuras. Tecnología presenta una fuerte capacidad de crecimiento en un entorno de globalización y de rápidas rupturas tecnológicas. Eléctricas e infraestructuras se deberían ver beneficiadas tanto por el entorno de tipos bajos como por los posibles planes de inversión pública. FMI y OCDE recomiendan invertir en Infraestructuras, educación e innovación, para reducir desequilibrios y el cambio climático. En el lado de la Renta fija, los bonos deberían verse soportados por la extensión de las políticas monetarias acomodaticias. En Europa, las rentabilidades negativas de los bonos “core”, favorecen la mayor exposición a periféricos y Corporativos. Para perfiles más defensivos, somos más positivos en Cédulas Hipotecarias, que si bien ofrecen una rentabilidad limitada, cuentan con importantes garantías reales. Finalmente, mantenemos nuestra recomendación Neutral en activos Inmobiliarios. Preferencia hacia activos Logísticos, Oficinas Prime y Residencial. Evitaríamos Centros Comerciales sobre todo en EE. UU. y UK. En estos momentos del ciclo, consideramos más atractiva la inversión a través de inmobiliarias cotizadas, que vía activos reales, dado que ofrecen una rentabilidad superior con mayor liquidez, menor riesgo y menores costes transaccionales. VALORACIÓN ESTIMADA DE LAS PRINCIPALES BOLSAS Realizamos la valoración de los distintos índices a través del método Top Down de un PER Objetivo. En el caso del Ibex 35, adicionalmente realizamos también el enfoque Bottom Up basado en los precios objetivos estimados por los departamentos de análisis de nuestros proveedores. Desde el trimestre anterior nuestras valoraciones ya consideran un horizonte dic-2020E. Aplicamos tres escenarios para cada valoración: el central, el favorable y el desfavorable. IBEX 35. Mantenemos la recomendación Neutral. Nuestra valoración apunta a 10.005 puntos, lo que supone un potencial del 4,6% a dic-20 y una rentabilidad por dividendo estimada para el índice del 4,5%, la mayor entre los índices analizados. El precio objetivo se incrementa ligeramente respecto al trimestre anterior (+2,8%), que ya consideraba un horizonte temporal dic-20. Nuestra valoración supone un Per Implícito de 13,6x 2020e frente a una media histórica de 17,3x y 13,8x en 2018. Las variaciones más relevantes en las hipótesis desde nuestra última revisión: (1) El BPA estimado en consenso plantea un incremento del +8,3% 2020E, desde +3% esperado para el conjunto de 2019E. Ambos fueron revisados a la baja -5,2% y -3,8% 2019 y 2020 respectivamente desde nuestra última valoración. (2) El bono a 10 años ha repuntado unos 20pb.; pero (3) hemos revisado a la baja 70pb la prima de riesgo, ante los menores riesgos de desaceleración de la economía europea y un mejor tono comercial EE.UU.-China. (4) El Bottom Up de nuestras valoraciones de las compañías del índice, mejora un 2,5% en el período (hasta 10.406 puntos, sobre la que aplicamos en el escenario central el mismo 5% de descuento que en Top Down). EUROSTOXX 50. Elevamos nuestra recomendación a Comprar, con un Precio Objetivo de 4.338 puntos dic-20, lo que supone un potencial de revalorización del +16%. La rentabilidad por dividendo estimada para el mercado se encuentra en el 3,4% (vs media de 3,9%). El PER implícito en la valoración es de 17,5x (vs media histórica 17,9x y 16,5x en 2018). La revisión al alza de la valoración (+12%) se basa en: (1) la mejora de perspectivas económicas que reflejan los indicadores adelantados de actividad en los principales países europeos, nos han conducido a revisar a la baja nuestra prima de riesgo para la región, favorecida además por la mejora del tono comercial (-1% aprox.). Y; (2) un crecimiento de BPA del 9,9% 2020E. Este crecimiento ya incorpora una revisión del -2,2% en el último trimestre. El activo libre de riesgo no ha sido en esta ocasión el catalizador, ya que si consideramos un sintético de bonos europeos ha repuntado en +20pb en el último trimestre. S&P 500. Mantenemos la recomendación de Comprar. El precio objetivo en el escenario central apunta a 3.672 puntos dic-20, lo que implica un potencial de revalorización del 16% y un PER implícito de 20,9x (vs 17,5x en los últimos 7 años y 18x en 2018). La rentabilidad por dividendo esperada es del 1,9%. Nuestra valoración supone una ligera revisión al alza (del +5,7%) respecto al trimestre anterior, que se basa fundamentalmente en la mejora de las relaciones comerciales con China (-30pb en prima de riesgo). NIKKEI. Hemos revisado nuestra valoración a 25.044 puntos lo que supone un potencial de revalorización del 4,3%, junto a una rentabilidad por dividendo del 1,9%. Revisamos la recomendación a Neutral (desde Vender). La revisión respecto a nuestra valoración anterior (+12%) refleja la mejora de perspectivas para la economía nipona, donde tras el incremento del IVA en octubre de 2019, el gobierno ha adoptado un paquete de estímulos fiscales. El crecimiento de beneficios esperado para 2020 es del 7,3%, vs el 3,3% anterior. Si bien, la mayor tasa de crecimiento se debe al efecto base, tras una revisión a la baja del BPA estimado para 2019 del -5,6% y del -1,9% para 2020. La valoración supondría un PER implícito de 18,8x dic-20 (en línea con la media de 18,1x y 16,4x en 2018). En conclusión, por primera vez en más de un año consideramos que hay más equilibrio en el potencial esperado para EE.UU. (16%) y Europa (+16%), por un entorno comercial más positivo y el menor riesgo de desaceleración en la economía Europa. En España consideramos un potencial del 4,6%, ante un crecimiento de beneficios inferior y una composición más expuesta a financieras, con un entorno de tipos desfavorable. A pesar de ello, mantiene la mayor rentabilidad por dividendo esperada entre los índices analizados. VISION SOBRE PRINCIPALES DIVISAS. DÓLAR. (RANGO 1.10 – 1.15). La Fed adopta un modo “pausa” ante una visión positiva de la economía. Los riesgos globales se despejan y el dólar pierde atractivo como divisa refugio. El diferencial de crecimiento y de tipos de interés con otras economías tiende a estrecharse. Un dólar algo más debilitado, además, contribuirá a extender la expansión del ciclo. Con todo, esperamos que esta debilidad de dólar no sea muy acusada. En un año electoral, un dólar sostenido será esgrimido como síntoma de la bonanza económica. Estimamos un rango EURUSD para finales de 2020 en 1,10/1,15 y 1,12/1,17 para 2021. YEN. (RANGO 122 – 128). La tendencia estructural del yen sigue siendo depreciatoria pero el proceso será gradual. La economía japonesa se enfrenta a importantes riesgos pero muestra más resiliencia de lo inicialmente estimado. En gran medida por las medidas de estímulo introducidas por el Gobierno y por la política monetaria ultralaxa que mantiene el BoJ. Sin olvidar un entorno internacional incierto que favorece el rol de activo refugio del yen. Fijamos el cruce euro/yen en el rango 122/128 para 2020 y 128/135 para 2021. LIBRA. (RANGO 0.77 – 0.85). Desde los mínimos que vimos el pasado mes de agosto (0,931€/GBP) la libra ha tomado la senda de recuperación a medida que el escenario a futuro se clarificaba y se descartaba el Brexit sin acuerdo. Creemos que, si se cumple nuestro escenario central y finalmente el Parlamento Británico logra aprobar la salida ordenada de la UE antes del próximo 31 de enero, la libra seguirá manteniendo el buen tono. Establecemos el rango 0,77/0,85 €/GBP para 2020 y 2021 vs anterior 0,85/0,93 €/GBP.

Jorge Gómez |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|