|

Boletín semanal nº 282

PERSPECTIVAS SEMANALES:

De dónde venimos…

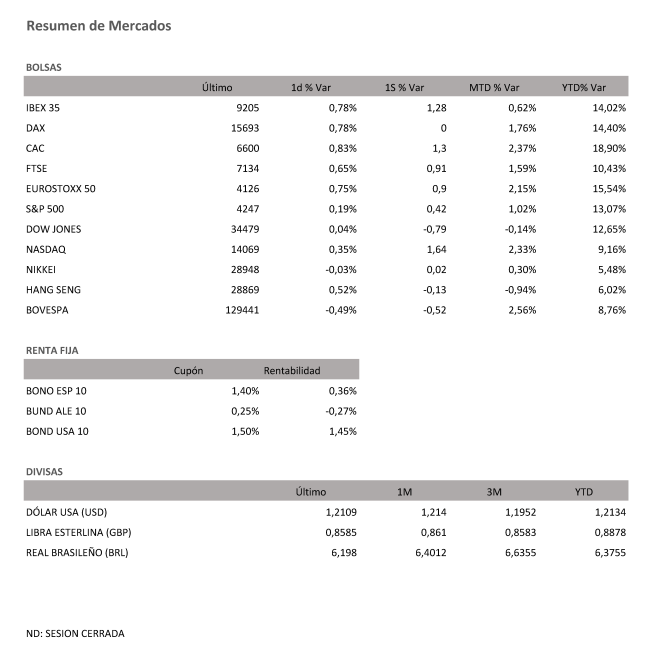

La incertidumbre es una de las grandes enemigas de los inversores y el comportamiento de las Bolsas en lo que va de junio lo ha vuelto a poner de manifiesto. La reunión del BCE y el dato de inflación en EE UU, las dos grandes citas de la semana, no han sido suficientes para sacar a los índices del movimiento lateral en el que llevan instalados en las últimas semanas. Pero en la recta final de la semana los inversores supieron sobreponerse al mal de alturas, permitiendo a las Bolsas prolongar el rally, unas subidas eso sí, mucho más modestas que las que venían acostumbrado. El Ibex 35 no fue una excepción y concluyó el viernes con un alza del 0,78%. Con esta subida el selectivo español retoma las ganancias semanales y se anota un 1,28%. Después de haber estado peleando en las últimas sesiones por retornar a los máximos del año, la Bolsa española logra superar la cota de los 9.200 puntos.

Las compras se impusieron en el resto de Bolsas europeas, que al igual que la española lograron escapar a las pérdidas en la semana. El viernes el Cac francés sumó en la semana un 1,30%; el Ftse británico, un 0,91% semanal y el Dax alemán avanzó un 0,78% el viernes, subida que le permitió revalidar sus máximos históricos y cerrar la semana en tablas. Al otro lado del Atlántico, el Dow Jones se ha mantenido estable con un tímido recorte semanal de un -0,79%, mientras el Nasdaq ha subido un 1,64% esta semana y el S&P 500 ha registrado nuevo máximo histórico sumando más de un 0,40% esta semana.

“La percepción de los inversores ha virado de una excesivamente alcista a otra más neutral en las últimas semanas al volver a acercarse los activos de riesgo a máximos de varios años. Este aspecto sugiere una falta de convicción en las perspectivas tras una evolución excepcionalmente sólida”, señala Greg Meier, director economista senior de EE UU, de Allianz.

Con las valoraciones actuales prolongar el rally de las Bolsas se antoja complicado. No obstante, los expertos de Bank of America se muestran optimistas con la renta variable europea y señalan que el Stoxx 600 que desde los mínimos de marzo de 2020 recupera un 60% y se sitúa en máximos, podría subir un 5% adicional en el tercer trimestre. Para que esto suceda es necesario que el PMI de la eurozona alcance en agosto los 64 puntos, récord histórico.

La renta fija es el mercado que más movimiento está experimentando en los últimos meses con las rentabilidades en pleno ascenso. Sin embargo, esta semana y contra todo pronóstico, los inversores pusieron freno al repunte de los rendimientos. Aunque el IPC de EE UU cerró mayo en su nivel más alto en 13 años, el mercado optó por creer la versión de la Fed. La institución que dirige Jerome Powell considera que las tensiones inflacionistas son transitorias y, en sintonía con el BCE, ha asegurado que no prevé retirar los estímulos. En este escenario, la rentabilidad del bono de EE UU, que esta semana cayó del 1,5% por primera vez en tres meses, ha cerrado el viernes en el 1,45%. Por efecto dominó la deuda española al mismo plazo concluyó en el 0,36% y el bund, en el -0,274%, lejos de los máximos anuales del 0,61% y -0,1%. La confianza en los bancos centrales es visto como un riesgo por los analistas.

En el mercado de materias primas, el Brent concluyó por encima de los 72,5 dólares, máximos de dos años.

A dónde vamos…

Semana del 14 de Junio 2021 – 18 de Junio de 2021.

En esta próxima semana, los inversores europeos continuarán atentos a las presiones inflacionistas que atenazan los mercados.

Lunes 14 de Junio

En China se disfrutará de día festivo.

En Japón, publicarán nuevo dato de Producción Industrial y de Tasa de utilización de capacidad instalada.

Estados Unidos y Francia subastan deuda a 3 y 6 meses.

La zona euro publica su dato de Producción Industrial.

Martes 15 de Junio

China publica su dato de inversión extranjera directa.

Reino Unido divulga su Tasa de desempleo.

La zona euro divulga su Balanza Comercial.

Alemania, Francia e Italia presentan su nuevo dato de IPC.

Estados Unidos publica su nuevo dato de Producción Industrial y su índice Redbook de ventas minoristas.

Miércoles 16 de Junio

China presenta su Tasa de desempleo y sus ventas minoristas.

Japón divulga su Balanza Comercial.

Reino Unido publica sus últimos datos de IPC e IPP.

Alemania subasta deuda a 10 años.

En Estados Unidos se publicarán sus reservas semanales de crudo de la AIE, así como su índice de solicitudes de Hipotecas.

Jueves 17 de Junio

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas.

Reino Unido, Francia, Alemania e Italia publican su dato de registro de vehículos propios.

China divulga sus Precios de vivienda.

En la zona euro, se publicará su último dato de IPC.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y sus reservas de gas.

Viernes 18 de Junio

Japón presentará su última decisión sobre política monetaria y tipos de interés así como su último dato de IPC.

Alemania divulga su dato de IPP.

La Unión Europea publica su dato de Cuenta Corriente.

Estados Unidos cerrará la semana con cierre de futuros de diferentes materias primas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|