|

Boletín semanal nº 295

PERSPECTIVAS SEMANALES:

De dónde venimos…

Como si de una montaña rusa se tratara, la incertidumbre se ha apoderado esta semana de las Bolsas. A la escalada, y posterior moderación, de los precios del gas natural y del petróleo y su efecto inflacionista, se suman las dudas que levantan los bancos centrales ante el fin de las políticas monetarias ultralaxas para poner en guardia a unos inversores que enfilan la recta final de año con no pocos recelos.

La expectación sobre cómo será la evolución de la economía los próximos meses mantiene a los inversores con un pie en el suelo. Por un lado, las Bolsas acumulan destacadas subidas en el año, si bien se han moderado ligeramente desde los máximos históricos que algunas de ellas, como el Dax o el Nasdaq, revalidaron entre mediados de agosto y principios de septiembre. Por otro, los temores a que la escalada de la inflación no sea tan temporal como apuntan los gobiernos e instituciones internacionales hace temer que los bancos centrales se vean obligados a acelerar el tapering.

En el caso europeo, el BCE estaría analizando la puesta en marcha de un nuevo plan de compra de deuda que sustituiría al programa de compra de deuda anti-Covid (PEPP), que finaliza el próximo mes de marzo. El objetivo sería, en caso de que se confirmara, disponer de un paquete que aplaque cualquier agitación en el mercado, que complementaría el antiguo programa de expansión cuantitativa, que mantiene un ritmo de compras de 20.000 millones al mes.

A la espera de que se conozcan detalles de la decisión del BCE el próximo mes de diciembre, la expectación se situó esta semana en los precios energéticos, cuya escalada ha tensionado al alza los rendimientos de la deuda soberana. El temor a un frío invierno y los problemas de suministro han llevado a Rusia a sacar pecho y ofrecer a Europa elevar su oferta de gas. Un par de palabras del presidente ruso Vladimir Putin sirvieron para acabar con la subida vertical del gas y, ya de paso, frenar el alza del petróleo. El barril de Brent, de referencia en Europa, ha subido un 0,55%, hasta 82,42 dólares. Por su parte, el Texas estadounidense ha cerrado en 79,35 dólares, en una jornada que ha superado los 80 dólares, máximos desde 2014, lo que añade presión a los países productores de la OPEP, que han optado aun así por mantener intactas sus previsiones de producción. También EE UU, que, por ahora, rechaza liberar parte de sus reservas estratégicas de petróleo.

El repunte del crudo es temido por el efecto que pueda tener en la recuperación global. Si bien, los estrategas de JP Morgan se han apresurado a quitar hierro a la escalada. Consideran que los beneficios empresariales podrían absorber una subida de hasta los 130 dólares, sin que por ello se ralentizara el PIB.

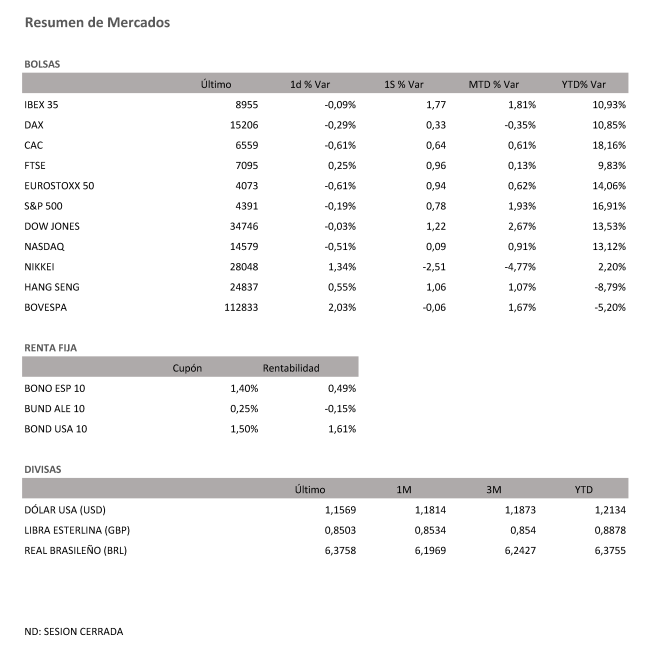

Pese a las fuertes idas y venidas, las Bolsas logran cerrar la primera semana entera de octubre con ganancias. El Ibex lidera el balance en Europa, con una ganancia del 1,77%. Más moderación registran el resto: el Euro Stoxx 50 avanza un 0,94%, el Cac francés suma un 0,64% y el Dax alemán, un 0,33%.

Louise Dudley, gestora de carteras de renta variable global, en el negocio internacional de Federated Hermes, explica que "los mercados de renta variable han experimentado una importante volatilidad durante la última semana. El apetito por el riesgo sigue siendo frágil (...), ya que son muchos los factores que agitan los mercados, como la ralentización del crecimiento económico, la inflación y el riesgo geopolítico, que atraen la atención de los inversores. En particular, los retos de la cadena de suministro y la inflación hacen que las empresas se enfrenten a vientos en contra tanto en la línea superior como en la inferior".

Tras fuertes subidas y bajadas, la frialdad llegó el viernes a las Bolsas americanas. En Estados Unidos se publicó que el país generó 194.000 puestos de trabajo en septiembre, muy por debajo de las 500.000 nóminas esperadas. Pese a ello, la tasa de desempleo baja hasta el 4,8% frente al 5,1% previsto. Una lectura mixta que podría facilitar un poco más a la Reserva Federal el repliegue de los estímulos monetarios. Las Bolsas optaron por la cautela y registraron leves variaciones. En la semana el S&P 500 escala un 0,78%, el Dow Jones aumenta su valor un 1,22% y el tecnológico Nasdaq sube en la semana un ligero 0,09%.

A dónde vamos…

Semana del 11 de Octubre 2021 – 15 de Octubre de 2021.

De cara a la próxima semana estaremos pendientes del inicio de la temporada de resultados del tercer trimestre, con la presentación de las cifras trimestrales de la banca de inversión estadounidense.

Lunes 11 de Octubre

En Japón se conocerá su dato de pedidos de herramienta de maquinaria.

Reino Unido publicará su nueva estimación de PIB

En Europa, Italia publicará el dato de Producción Industrial.

Estados Unidos presenta su índice de Tendencias de empleo de The Conference Board.

Martes 12 de Octubre

Japón divulgará su nuevo dato de Préstamos Bancarios.

China publica su Balanza comercial.

La zona Euro, publica su índice ZEW de confianza inversora.

Reino Unido presenta su nuevo dato de evolución del desempleo.

Estados Unidos publica su Balanza comercial, índice Redbook de ventas minoristas.

Miércoles 13 de Octubre

Japón presenta su índice Reuters Tankan.

China publica sus datos de exportaciones e importaciones.

Reino Unido publica su dato de PIB.

Alemania divulga su último dato de IPC.

La zona euro hace público su dato de Producción industrial.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su nuevo dato de IPC, así como sus reservas semanales de crudo del API.

Jueves 14 de Octubre

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y sus Previsiones de Producción.

China presenta sus nuevos datos de IPC e IPP, así como sus datos de nuevos préstamos.

Reino Unido publica su informe de condiciones de crédito

España divulga su dato de IPC.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y sus reservas de gas.

Viernes 15 de Octubre

En China se publica su dato de PCSI de Thomson Reuters e IPSOS.

Japón hace público su índice de actividad del sector servicios.

Alemania, Francia, Italia y Reino Unido divulgan su Registro de automóviles.

Estados Unidos cerrará la semana con su índice manufacturero Empire State y sus previsiones de inflación de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|