|

Boletín semanal nº 315

PERSPECTIVAS SEMANALES:

De dónde venimos…

El conflicto bélico en el este de Europa no ha finalizado, pero la menor gravedad de las sanciones impuestas a Rusia y los descuentos que ofrecen muchos activos después de las caídas de las últimas sesiones sirvieron de catalizador para que los inversores incrementaran su exposición al riesgo. Las Bolsas fueron las grandes beneficiadas de este cambio de tendencia en la recta final de la semana. Aunque el Ibex 35 venía siendo uno de los índices menos afectados por las tensiones geopolíticas debido a la menor exposición directa a Rusia y el castigo que sufre la renta variable española en los últimos años, el viernes no permaneció ajeno a la corriente compradora.

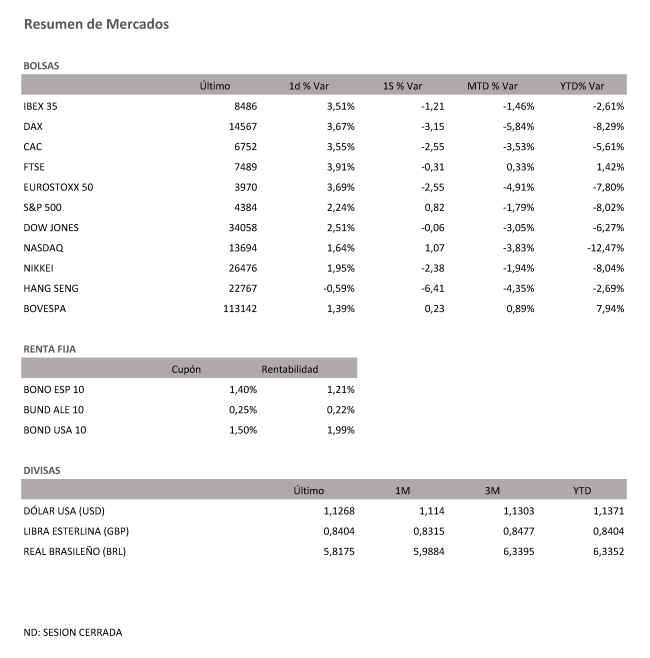

Con una subida del 3,51% en la última sesión semanal, el selectivo español firmó su mejor sesión desde noviembre de 2020 cuando las noticias sobre la efectividad de las vacunas desataron la euforia en los mercados financieros. Este buen desempeño le sirvió para recuperar todo lo perdido tras la invasión a Ucrania y retornar a la barrera de los 8.400 puntos, pero fue insuficiente para borrar las pérdidas en la semana. En las últimas cinco jornadas el selectivo español retrocedió un 1,2%, descensos que en lo que va de año se amplían al 2,6%.

El comportamiento del Ibex siguió la estela de sus homólogos europeos. La recuperación en la recta final de la semana ayudó a que los principales índices del Viejo Continente tomaran distancia de la corrección en la que se habían inmerso tras el estallido del conflicto bélico. El Dax, una de las Bolsas más afectadas por la exposición de la economía alemana a Rusia, repuntó un 3,67% el viernes, saldando sus pérdidas semanales en un -3,15%. El Cac francés avanzó un 3,55% y recortó las perdidas semanales a un -2,55% y el FTSE británico, un 3,91% cayendo en la semana únicamente un -0,31%.

Al otro lado del Atlántico y después de que el jueves el Nasdaq avanzara un 3%, Wall Street prolongó las subidas. En la semana, el Dow Jones cerró con una mínima caída del -0,06%, el S&P 500 aumentó su valor un +0,82% mientras que el índice que agrupa a las tecnológicas sumó en la semana un 1,07%.

La recuperación que experimentó la renta variable europea y estadounidense también se extendió a la Bolsa rusa. El MOEX rebotó un 20%, una recuperación que no borra las pérdidas del 27,2% de la semana. El rublo, por su parte, que en sesiones anteriores tocó mínimos históricos frente al dólar, se apreció un 3%, hasta las 82,6 unidades por billete verde.

Aunque la historia ha dejado muestras de cómo los conflictos bélicos ofrecen buenas oportunidades de compra, el consenso de los analistas aconseja prudencia. “Consideramos que la incertidumbre es suficientemente relevante como para lanzarse a comprar en porcentajes importantes”, señalan desde Macroyield. Los expertos de la firma creen que la situación generada por Rusia es más peligrosa que la creada por otros conflictos geopolíticos por su impacto directo en la economía y la inflación. “La crisis ha aumentado los riesgos de estanflación”, subraya Filippo Casagrande, director de soluciones de inversión desde Generali Asset & Wealth Management. El experto indica que ahora que la volatilidad ha aumentado considerablemente, lo más apropiado es reducir la exposición a las firmas cíclicas, con una clara preferencia por el sector energético.

Mientras el alza de las materias primas aviva los temores de inflación, el estallido del conflicto aumenta los riesgos de recesión. Esto añade presión a los bancos centrales, inmersos en el proceso de normalización monetaria. En el contexto actual el departamento de análisis de Nomura cree que la Reserva Federal será más cauta a corto plazo. “Esperamos que Jerome Powell suba tipos en 25 puntos básicos en marzo, frente a los 50 puntos previstos anteriormente. Sin embargo, mantenemos nuestra perspectiva optimista y creemos que la Fed realizará un endurecimiento adicional en 2022 para compensar este menor despegue”, explican. Para este ejercicio estiman un alza de los tipos en 175 puntos básicos, hasta situarlos en la horquilla del 1,5%-1,75%. Por su parte, el BCE confirmó que será flexible y hará lo que sea necesario para garantizar la estabilidad financiera y la liquidez al sistema.

La menor premura por retirar los estímulos y el mayor apetito por el riesgo de los inversores actuaron de correctivo en la renta fija. Las rentabilidades de la deuda, que el jueves experimentaron los mayores recortes diarios desde la aparición de ómicron, volvieron a retomar la senda alcista. El bono español a diez volvió a recuperar el 1,21% mientras el bund repuntó al 0,22%. La prima de riesgo, que el jueves registró su nivel más elevado desde junio de 2020, se relaja y cae de los 100 puntos básicos. El repunte de los rendimientos tuvo su réplica en EE UU donde la deuda con vencimiento en 2032 pone rumbo al 2%.

Al igual que la deuda, el oro, activo refugio por excelencia, corrigió parte de los ascensos registrados en las últimas sesiones. El metal amarillo cedió un 1%, hasta los 1.885 dólares por onza.

A dónde vamos…

Semana del 28 de Febrero 2022 – 04 de Marzo de 2022.

De cara a la próxima semana, los mercados seguirán pendientes de la evolución de las tensiones Rusia-Occidente, que serán las que determinen el grado de impacto en el ciclo económico global (a la baja) y en los niveles de inflación (al alza). Y, por derivada, la reacción de los bancos centrales, especialmente del BCE, en lo que respecta al ritmo de normalización de sus políticas monetarias. La reunión del BCE del 10 de marzo será importante, al incluir una revisión del cuadro macro que podría darnos una mejor idea del impacto esperado de la situación actual en crecimiento e inflación esperados.

En este contexto, es previsible que persista una elevada volatilidad en los mercados que, no obstante, podría ofrecer interesantes oportunidades de compra de ser el alcance del conflicto limitado en términos de crecimiento e inflación.

Lunes 28 de Febrero

España publicará su nuevo dato de IPC.

Japón presentará nuevos datos de Producción Industrial y de Ventas minoristas, así como de inicio de construcción de viviendas.

Estados Unidos presenta su Balanza comercial y sus inventarios mayoristas.

Reino Unido publicará su índice Nationwide de precios de la vivienda.

Martes 01 de Marzo

Japón publicará su nuevo dato de PMI.

China también presentará su último dato de PMI.

Reino Unido presenta su dato de concesión de hipotecas.

Alemania divulga sus Ventas minoristas, su dato de IPC y su nuevo dato de PMI.

Italia divulga su PMI.

La zona euro presenta su dato de PMI manufacturero de la zona.

Estados Unidos publica su índice Redbook de ventas minoristas, su PMI manufacturero, las reservas semanales de crudo del API y el Presidente Biden ofrecerá una rueda de prensa.

Miércoles 02 de Marzo

Japón presentará su Base Monetaria y su Inversión en bienes de Capital (Capex).

Reino Unido hace público el índice Nationwide de precios de la vivienda y su índice BRC de precios en tienda.

La zona euro divulga su nuevo dato de IPC y de IAPC.

Alemania presenta su Tasa de desempleo

Estados Unidos celebrará reunión de la OPEP, publica su índice de solicitud de hipotecas, su dato de importaciones de crudo, y presenta la publicación de su Libro Beige.

Jueves 03 de Marzo

Japón divulgará su nuevo dato de confianza de los hogares, sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

Alemania, Italia, España y Francia publicarán su dato de PMI.

Reino Unido publicará su nuevo dato de PMI compuesto y de servicios.

La zona euro presentará su dato de desempleo, sus nuevos datos de PMI e IPP y las actas de la reunión de política monetaria del BCE.

En Estados Unidos se divulgará sus reservas de gas, sus pedidos de fábrica, su informe Challenger sobre recorte de puestos de trabajo, su nuevo dato de PMI y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 04 de Marzo

Japón divulgará su nueva Tasa de desempleo

Reino Unido presenta su PMI del sector de la construcción.

Francia divulga su nuevo dato de Producción Industrial.

Alemania presenta su Balanza por cuenta corriente.

La zona euro hará público su dato de Ventas minoristas.

En Estados Unidos, se terminará la semana con datos de nóminas, Tasas de desempleo y de participación laboral y con el cierre de posiciones especulativas de materias primas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|