|

Boletín semanal nº 314

PERSPECTIVAS SEMANALES:

De dónde venimos…

Remontada frustrada. Las Bolsas europeas no han podido escapar de las caídas pese a que durante buena parte de la última jornada semanal, estuvieron buscando un signo claro. El detonante de las caídas ha sido el anuncio del líder separatista prorruso de la región ucrania de Donetsk de una supuesta evacuación masiva de la población tras denunciar un hipotético aumento de los bombardeos por parte del Ejército ucranio.

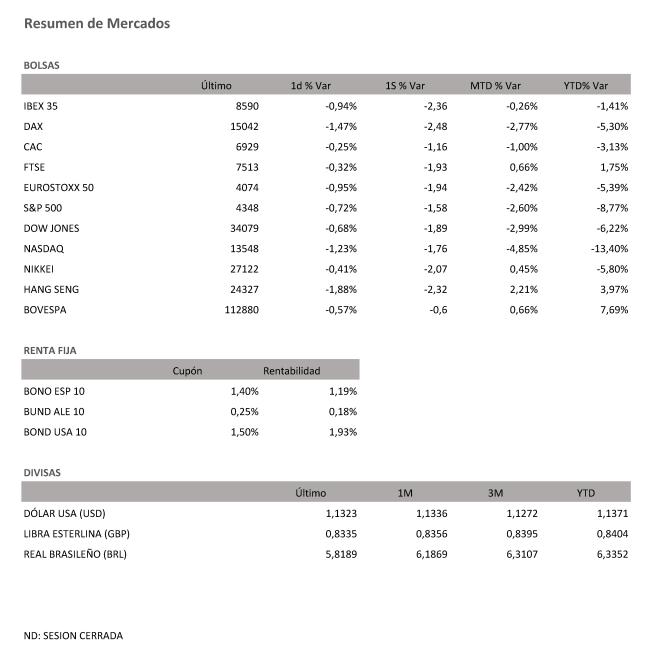

El Ibex cedió un 2,36% en la semana, superando al Euro Stoxx 50, que ha retrocedido un 1,94% en el total de las últimas cinco sesiones. En el mercado norteamericano, la semana se salda con caídas de un 1,58% para el S&P 500, retrocesos de un 1,89% para el Dow Jones, y por parte del tecnológico Nasdaq, ve reducido su valor en un 1,76% en el transcurso de la semana.

Las monedas refugio, como el yen japonés y el franco suizo, retroceden después de haber subido a máximos de dos semanas con el dólar durante la noche, y el oro pierde un 0,4%.

Los inversores temen una guerra más amplia a medida que se desarrolla una de las crisis más profundas en las relaciones posteriores a la Guerra Fría, con Rusia queriendo garantías de seguridad, incluido el hecho de que Ucrania nunca se una a la OTAN.

Los expertos de Renta 4 explican que "más allá del riesgo geopolítico, que asegura volatilidad a corto plazo" siguen vigilando "el entorno macroeconómico, tanto a nivel de solidez del ciclo económico como de persistencia de elevadas tasas de inflación, que serán determinantes en el ritmo de retirada de los bancos centrales, y tras un tono menos agresivo de las últimas Actas de la Fed que nos llevan a pensar que podríamos haber visto el pico de endurecimiento del mensaje de la Fed".

Los bonos del Tesoro también cedieron algunas ganancias, y el rendimiento de referencia a 10 años subió hasta los 1,93%. Los rendimientos a dos años también subieron dos puntos básicos a 1,4902%.

En el mercado de materias primas, el petróleo cae y los futuros del crudo Brent bajan un 0,6%, a 92,44 dólares el barril, más de un 4% por debajo del máximo del lunes, y el crudo estadounidense cae un 0,7% a 91,07 dólares el barril.

A dónde vamos…

Semana del 21 de Febrero 2022 – 25 de Febrero de 2022.

En el contexto actual de mercado, las principales incertidumbres que surgen son dos: la evolución del riesgo geopolítico y la normalización monetaria.

Los acontecimientos en Ucrania seguirán imprimiendo una gran volatilidad a los mercados a corto plazo. Como nota positiva, está previsto que la semana entrante Rusia y EEUU celebren una reunión a través del Ministro de Exteriores Lavrov y el Secretario de Estado Blinken para intentar resolver el conflicto por la vía diplomática.

Por el lado de la política monetaria, esperamos que los bancos centrales sean capaces de conjugar la normalización de tipos y la reducción de sus balances con un soft landing de la economía y la vuelta a sus objetivos de inflación en el medio plazo.

Lunes 21 de Febrero

China publicará sus datos de Precios de la vivienda.

Japón presentará nuevos datos de su PMI.

Estados Unidos disfrutará de día festivo.

Reino Unido publicará nuevos datos de PMI compuesto y de servicios.

Alemania hace público su nuevo dato de IPP

En Europa, se publicará su dato de PMI de la zona euro.

Martes 22 de Febrero

Japón publicará su nuevo índice de precios de los servicios corporativos y su nuevo IPC subyacente.

Reino Unido presenta su índice CBI de tendencias industriales.

Alemania divulga sus expectativas empresariales y su índice IFO de confianza empresarial.

Italia divulga su IPC.

Estados Unidos publica su índice de precios de vivienda, su nuevo dato de PMI y sus índices Richmond del sector servicios, y de envíos manufactureros.

Miércoles 23 de Febrero

Japón disfrutará de la festividad del cumpleaños del Emperador.

La zona euro divulga su nuevo dato de IPC.

Alemania presenta su índice Gfk de clima de consumo.

Estados Unidos publica su índice de solicitud de hipotecas, sus reservas semanales de crudo del API, y su índice Redbook de ventas minoristas.

Jueves 24 de Febrero

Francia publicará su confianza del consumidor.

Reino Unido publicará la nueva encuesta CBI sobre el sector de la distribución.

Italia divulgará sus ventas industriales.

En Estados Unidos se divulgará sus reservas de gas, sus inventarios de crudo, su nuevo dato de PIB y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 25 de Febrero

Japón divulgará su nuevo dato de IPC, sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

Reino Unido presenta su índice Gfk de confianza del consumidor.

Francia divulga su nuevo dato de PIB e IPC.

Alemania presenta su último dato de PIB y su índice de precios de importación.

La zona euro hará público su dato de Masa Monetaria, la confianza de empresas y consumidores de la eurozona, las expectativas de inflación y su nuevo dato de confianza industrial.

En Estados Unidos, se terminará la semana con datos de expectativas del consumidor de la Universidad de Michigan y de confianza, así como con datos de previsiones de inflación y su último índice de venta de viviendas pendientes.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|