|

Boletín semanal nº 286

PERSPECTIVAS SEMANALES:

De dónde venimos…

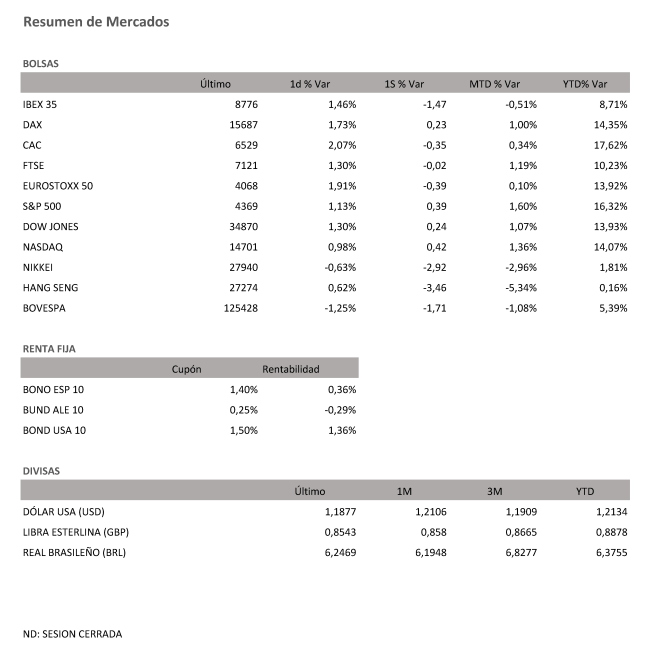

El rebote de las Bolsas el viernes no fue suficiente para borrar las pérdidas en la semana. Después de un primer semestre excepcional para los activos de riesgo en general y la renta variable en particular, el comienzo de julio ha venido acompañado de la corrección, un movimiento que se ha visto intensificado por el temor de los inversores a la expansión de las nuevas variantes. Como parte de este proceso, el Ibex 35 ha concluido en negativo cuatro de las siete jornadas del mes, aunque el viernes no fue una de ellas. El selectivo español, que un día antes firmó la segunda peor sesión de 2021, avanzó un 1,46% en la última sesión semanal, ascenso que lo devuelve a los 8.700 puntos y le permite a dejar atrás los mínimos de abril. Esta subida, aunque sirve para corroborar que el fondo de mercado continúa siendo positivo no impidió a la Bolsa española caer un 1,47% en la semana. Desde los máximos registrados a mediados de junio, cuando a punto estuvo de superar los 9.300 puntos, el Ibex 35 se deja un 5,43% y vuelve a situarse como el peor índice de Europa.

Los valores cíclicos que en las últimas jornadas han concentrado la toma de beneficios después de los síntomas de sobrecompra que venían evidenciando, fueron el viernes la principal fortaleza del selectivo español.

Pero las señales de corrección no son solo cosa de las Bolsa española. En un contexto en el que los mercados empiezan a inquietarse ante la posibilidad de una vuelta a las restricciones para contener la expansión de la variante Delta, los inversores aprovechan cualquier atisbo de duda para recoger beneficios. Esto es lo que ha llevado a las principales Bolsas europeas a concluir la primera semana completa de julio en negativo pese a registrar ascensos de entre el 2% y 1,3% el viernes. En las últimas cinco sesiones el Cac francés baja un 0,35% mientras el FTSE británico concluye en tablas (-0,02%) y el Dax alemán avanza un 0,23%. Los expertos de Julius Baer consideran que, aunque la trayectoria futura del virus sigue siendo incierta, mientras el aumento de los nuevos casos no vaya acompañado de un incremento igual de las hospitalizaciones, “el riesgo de que se produzcan nuevos cierres generalizados sigue siendo bajo”.

Los índices americanos corrieron mejor suerte en la semana, con avances intersemanales del +0,39% para el S&P 500, del +0,24% para el Dow Jones, y del +0,42% para el tecnológico Nasdaq.

La implantación de nuevas restricciones sería una piedra en el zapato para la incipiente recuperación en un momento además en el que la debilidad de los datos macroeconómicos conocidos en los últimos días ha hecho a muchos pensar en la posibilidad de que la mejora económica ha tocado techo. Esto supondría que el crecimiento de los beneficios empresariales también lo habría hecho. “Es muy posible que en términos interanuales e incluso en términos mensuales, los ritmos actuales de expansión sean insostenibles, pero por ahora las principales casas de análisis y los organismos internacionales continúan revisando al alza sus expectativas de crecimiento para el presente ejercicio y para 2022”, señalan desde Link Securities.

El mercado de materias primas no ha estado exento de la volatilidad. La incapacidad de los miembros de la OPEP+ de llegar a un acuerdo para elevar la producción en agosto empujó el lunes al Brent a los 77 dólares, máximos de octubre de 2018. Ante los rumores de que Emiratos Arabes abandone el cártel para hacer la guerra por su cuenta el petróleo de referencia en Europa se relajó hasta los 75 dólares.

En una semana marcada por la publicación de las actas de la Fed y la nueva estrategia del BCE el mercado deuda ha experimentado fuertes vaivenes con el aplanamiento de la curva de tipos cogiendo fuerza. Aunque los expertos lo achacan a un empeoramiento de los datos macro, algunos consideran que las caídas de los rendimientos obedecen a un movimiento táctico. Juan José Fernádez Figares, director de análisis de Link Securities, considera que las últimas sesiones los grandes inversores han procedido al cierre de posiciones cortas, al haber apostado muchos de ellos a principios de ejercicio por esta estrategia y haberse decidido ahora por realizar algunos beneficios. Después de que el jueves los rendimientos de la deuda a 10 de Alemania y EE UU cayeran a mínimos de abril y febrero, respectivamente, el viernes los ascensos tomaron el testigo. El bono alemán con vencimiento en 2031 finalizó en el -0,29% con el estadounidense de nuevo por encima del 1,3%. Por su parte el bono español al mismo plazo concluyó en el 0,36%.

A dónde vamos…

Semana del 12 de Julio 2021 – 16 de Julio de 2021.

En esta próxima semana, la escalada de contagios de la nueva variante Delta y la vuelta a nuevas restricciones, serán protagonistas en los mercados.

Lunes 12 de Julio

Japón divulga su dato de Pedidos de Maquinaria.

China presenta su dato de Masa Monetaria y de Nuevos Préstamos.

Alemania publica su índice de precios al por mayor.

España, Francia e Italia publican su PMI compuesto.

Estados Unidos subastará deuda a 3 y 6 meses.

Martes 13 de Julio

China divulga su Balanza Comercial.

Reino Unido presenta su informe de estabilidad financiera del BoE.

Alemania y Francia divulgan su dato de IPC.

En la zona euro, se producirá reunión del Ecofin.

Estados Unidos publica su dato de IPC.

Miércoles 14 de Julio

Japón divulga su Producción Industrial.

Reino Unido presenta su dato de IPC e IPP.

España hará público su dato de IPC.

La zona euro, publica su Producción Industrial.

En Estados Unidos se publicarán sus reservas semanales de crudo del AIE, su dato de IPP así como su índice de solicitudes de Hipotecas.

Jueves 15 de Julio

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y sus Préstamos Bancarios

China divulga su último dato de PIB y su Tasa de desempleo.

Reino Unido hace público la evolución de su desempleo.

Alemania publica su índice de precios al por mayor

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, su Producción Industrial y sus reservas de gas.

Viernes 16 de Julio

Japón divulga las perspectivas económicas de su BoJ.

Reino Unido, Francia, Alemania e Italia presenta sus datos de registro de Vehículos.

En la Unión Europea, se presentará su nuevo dato de IPC.

Estados Unidos cerrará la semana con informes de la Universidad de Michigan de perspectivas de inflación y Confianza de los consumidores.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|