|

Boletín semanal nº 334

PERSPECTIVAS SEMANALES:

De dónde venimos…

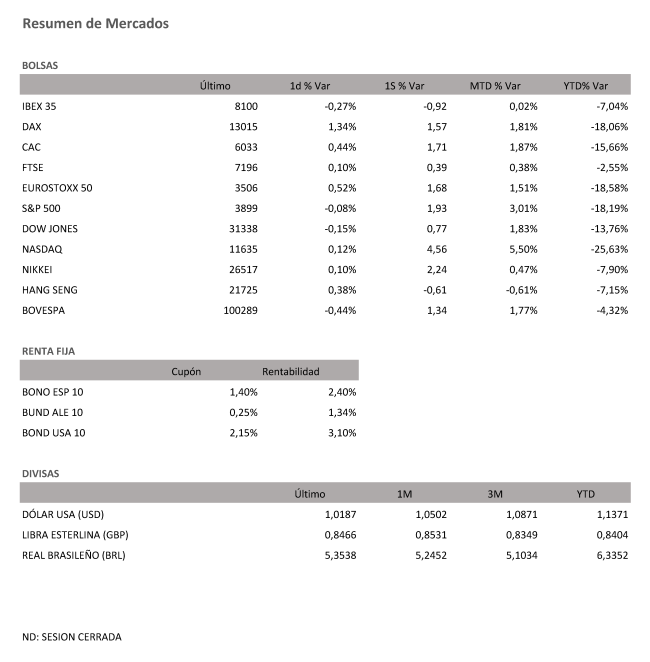

Los temores de recesión pesan sobre los mercados. Aunque en las últimas sesiones los operadores del mercado han puesto en precio la posibilidad de que los bancos centrales se vean obligados a frenar el ritmo de subida de tipos en el segundo semestre de 2023, los datos de empleo de la economía estadounidense indican lo contrario. La fortaleza mostrada por el mercado laboral estadounidense da margen para que el presidente de la Reserva Federal, Jerome Powell, repita su estrategia y eleve los tipos en 75 puntos básicos dentro de dos semanas. Esto fue suficiente para que, tras horas de indecisión, el Ibex 35 concluyera el viernes con una caída del 0,27%. Aunque el selectivo español logró salvar los 8.100 puntos, en las últimas cinco jornadas retrocede un 0,93%, descensos que en lo que va de año se amplían al 7%.

Como ya ocurrió a lo largo de la semana, la Bolsa española se desmarcó de la tendencia alcista imperante en el resto de índices europea. Aunque la economía alemana vive expectante de las decisiones de Rusia en lo que a suministros respecta, el Dax sumó un 1,57% semanal. Por encima se situaron el Cac francés (1,71%) y el Euro Stoxx (1,68%), índices que supieron sacar partido de la debilidad del euro. Fuera de la eurozona, el FTSE británico, que esta semana ha tenido que hacer frente a la dimisión del primer ministro, sumó un 0,39%.

El peor desempeño del Ibex 35 frente a sus comparables europeos se debió en gran medida al comportamiento de la banca. Aunque las expectativas de subida de tipos son el gran aliciente para la mejora de los márgenes, las alertas de recesión hacen temer la contracción del crédito.

En una última jornada semanal en la que se conoció que la economía estadounidense creó 372.000 puestos de trabajo en junio, por encima de los 265.000 que esperaba el consenso, al cierre de Wall Street, el Dow Jones retrocedía un 0,15% (+0,77% semanal) y el tecnológico Nasdaq recuperaba en la semana un +4,56%. Aunque el mercado laboral sigue sin dar signos de desaceleración, los estrategas de Bank of America y Morgan Stanley han advertido de que la desaceleración del crecimiento económico podría ser peor de lo esperado, lo que aumentaría la presión sobre el S&P 500 en el segundo semestre. Con la vista puesta en los próximos dos meses, los expertos creen que el índice estadounidense oscilará entre los 3.800-4.200 puntos, niveles que ya ronda después de registrar una caída superior al 15% en lo que va de año.

A dos semanas de que el BCE proceda a la primera subida de tipos en 11 años, la posibilidad de que el arma contra las primas de riesgo no esté lista este mes ha despertado la inquietud entre los inversores. La deuda de los países periféricos es la que más la siente. El rendimiento de la deuda española a 10 años subió 14 puntos básicos en la semana, hasta el 2,4%, mientras la italiana avanzó 19 y ronda el 3,3%. La deuda alemana no queda al margen de esta tendencia y por efecto contagio de la estadounidense sube 11 puntos básicos, hasta el 1,34%. Al otro lado del Atlántico la cada vez más probable subida de 75 puntos básicos de los tipos a finales de mes llevó a la deuda estadounidense a 10 años a situarse por encima del 3%.

Las promesas de nuevas medidas para impulsar la economía China reflotó los precios del crudo. El Brent, que a lo largo de la semana llegó a perder 100 dólares, recupera fuerzas y el viernes sumó su segunda sesión al alza hasta los 106 dólares.

A dónde vamos…

Semana del 11 de Julio 2022 – 15 de Julio de 2022.

De cara a la próxima semana, en el plano macroeconómico, y una vez conocido el informe de empleo en EE.UU., la referencia más importante será el IPC de junio. En materia de inflación también conoceremos los índices de precios a la producción y a la importación.

En Europa, la atención se centrará en la encuesta ZEW de julio, expectativas en la Eurozona y en Alemania expectativas y situación actual.

En China, su dato más importante será el PIB del 2T22.

Lunes 11 de Julio

Japón divulga su Oferta monetaria y sus pedidos de maquinaria.

China publica la evolución de sus préstamos pendientes de pago, su masa monetaria y sus nuevos préstamos.

En la zona euro, se celebra reunión del Eurogrupo.

Estados Unidos publica su índice de tendencias de empleo de The Conference Board.

Martes 12 de Julio

Japón presenta su índice de precios de bienes corporativos.

En la zona euro y Alemania se presenta el índice ZEW de confianza inversora.

Reino Unido publica su índice de ventas al por menor del BRC.

Estados Unidos divulga su índice NFIB de optimismo de las pequeñas empresas, el informe mensual de la OPEP y su índice Redbook de ventas minoristas. A su vez, publicará las reservas semanales de crudo del API.

Miércoles 13 de Julio

Japón divulga su índice Reuters Tankan.

China publica su Balanza comercial.

Reino Unido presenta su dato de PIB, su producción del sector de la construcción y su balanza comercial.

En la zona euro, se publicará su dato de Producción industrial.

España, Francia y Alemania publican su dato de IPC.

Estados Unidos publica su índice de solicitudes de hipotecas, su nuevo dato de IPC, su índice Redbook de ventas minoristas, y sus importaciones de crudo. A su vez, publicará su Libro Beige y su Balance presupuestario federal.

Jueves 14 de Julio

Japón publica las compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga su Producción industrial.

China divulga su dato de Inversión extranjera directa.

Reino Unido publica su informe sobre condiciones de crédito, así como su índice RICS de precios de la vivienda.

Alemania presenta su índice de precios al por mayor.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y su dato de IPP.

Viernes 15 de Julio

En Japón, se divulga su nuevo índice de actividad del sector servicios.

China presenta su dato de PIB, su gasto en capital fijo, sus precios de la vivienda de junio, su dato de ventas minoristas y su producción industrial.

Francia, Italia y Alemania presentan su registro de automóviles.

La zona euro presentará su balanza comercial.

En Estados Unidos, se cerrará la semana con sus datos de ventas minoristas, sus previsiones de inflación, y las expectativas del consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|