|

Boletín semanal nº 328

PERSPECTIVAS SEMANALES:

De dónde venimos…

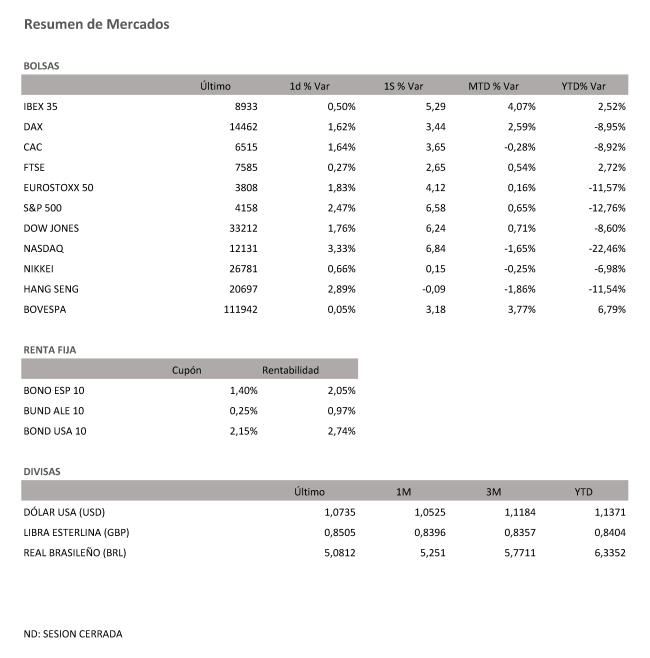

La incertidumbre sobre el futuro de la economía y la política monetaria sigue siendo muy elevada, pero los inversores empiezan a ver algo de esperanza. La simple idea de que la Reserva Federal no se plantee un alza de tipos superior a los 50 puntos básicos es las próximas reuniones ha servido de alivio a los inversores. Las compras han regresado a las Bolsas y el Ibex 35 no ha permanecido ajeno a esta tendencia. Con una subida del 0,5% el viernes el selectivo logró un pleno de subidas en la semana. En las últimas cinco jornadas la Bolsa se revaloriza un 5,29%, el mejor saldo en dos meses. Después de recuperar los 8.900 puntos el Ibex 35 revalida los máximos anuales y apunta a los 9.000 puntos, barrera infranqueable desde el mes de noviembre.

El buen comportamiento del selectivo se debió en gran medida al tirón de los bancos, las acereras e Inditex, los valores con mejor desempeño en la semana.

Aunque la Bolsa española fue la más alcista del Viejo Continente, las ganancias fueron la corriente imperante. El Dax alemán avanzó un 3,44%; el Cac francés, un 3,65%; el Ftse británico, 2,65% y el Euro Stoxx, un 4,12%. A pesar de este buen desempeño, en el año, la mayorías de los índices europeos siguen en negativo. La excepción a esta tendencia la representan el Ftse (2,72%) y el Ibex (2,52%).

Wall Street, que la semana pasada se vio lastrada por las decepcionantes cifras de los gigantes del comercio minorista, aprovechó la calma que supone un endurecimiento monetario progresivo para dejar atrás las caídas. Al cierre, el S&P 500 y el Nasdaq sumaron un 6,58% y un 6,84%, subidas importantes que le permitieron poner fin a siete semanas consecutivas a la baja. Por su parte, el Dow Jones repuntaba en la semana un 6,24% y corta con ocho semanas en negativo.

Juan José Fernández Figares, director de análisis de Link Securities considera que la reacción al alza que están experimentando las Bolsas occidentales en las últimas sesiones tiene una explicación más de fondo y de tipo técnico. “Tras los descensos acumulados por los índices y por muchos valores desde los recientes máximos, alcanzados a finales de marzo, todos ellos presentan un elevado nivel de sobreventa. Además, el pesimismo generalizado entre los distintos agentes del mercado suele ser un buen indicador contrario del comportamiento de las Bolsas, siendo frecuente que estos mercados reaccionen con fuerza al alza en esas circunstancias”, señala. La gran duda ahora es si el actual repunte puede a llegar a consolidarse o no es más que el típico rally alcista propio de los mercados bajistas.

Yves Bonzon, director de inversiones de Julius Baer, señala que el S&P 500 sigue descontando un escenario de corrección de mercado alcista. Además de la Bolsa estadounidense el experto señala que la renta fija descuenta un escenario similar. “Los diferenciales de crédito se han ampliado, pero no hasta alcanzar un punto coherente con unos niveles de recesión”, señala. Bozon considera que a pesar del aumento de las rentabilidades de la deuda consecuencia del proceso de normalización monetaria los spreads de los bonos corporativos con grado de inversión, de los de alto rendimiento global y de los bonos corporativos de mercados emergentes se sitúan en niveles no vistos desde finales de 2018, lo que apunta a una desaceleración económica y no a una recesión como se ha venido especulando.

En la misma línea se mueve Ben Laidler, estratega de mercados globales de eToro, que considera que los temores de recesión son prematuros y que como se ha podido comprobar esta semana los mercados son sensibles a las noticias “menos malas”.

Los ascensos experimentados por las Bolsas en las últimas semanas se han visto acompasado por los volúmenes. Según datos recopilados por Bank of America los fondos de renta variable mundial registraron la entrada de 20.000 millones de dólares (18.674 millones de euros), la mayor entrada de dinero en 10 semanas, con las acciones estadounidenses como el gran reclamo. Los elevados niveles de sobreventa que venía registrando el mercado estadounidense ha sido un reclamo para los inversores una vez que los temores de recesión empiezan a diluirse.

A pesar de la euforia compradora que ha vivido el mercado en las últimas sesiones los estrategas siguen divididos sobre si la venta masiva ha tocado fondo. Morgan Stanley y Bank of America no dan por finalizada la corrección alertan de que podría haber más pérdidas en el futuro. Por su parte, BlackRock recortó esta misma semana la recomendación de las Bolsas desarrolladas a neutral.

El proceso de normalización continúa su curso. Si hasta el momento la Reserva Federal ha acaparado las miradas, el BCE empieza a cobrar protagonismo. Unas semanas después de que Christine Lagarde reconociera por primera vez la posibilidad de poner fin a las tasas cero en julio, esta semana ha ido un paso más allá y apunta a dos subidas de tipos en la zona euro en el plazo de dos meses. Estas declaraciones se producen en un momento en el que varios miembros de la institución han abogado por seguir los pasos de su homólogo estadounidense y elevar las tasas en 50 puntos básicos.

Aunque la manera en que el BCE acabe con las tasas cero continúa siendo una incógnita, el mercado está descontando una subida en julio y septiembre. No obstante, en las últimas jornadas los inversores han aprovechado los descuentos que ofrecían los bonos para incrementar su exposición. Esto ha permitido contener el alza de las rentabilidades. La deuda española a 10 años se sitúan al filo del 2% mientras el bono alemán al mismo plazo cae por debajo del 1%. Por su parte, el bono estadounidense con vencimiento en 2032 cae al 2,74%, su nivel más bajo en un mes.

El endurecimiento del tono por parte del BCE ha servido al euro para recuperar parte del músculo perdido. La divisa europea, que hace dos semanas llegó a caer por debajo de los 1,04 dólares, se sitúa ya en los 1,07 billetes verdes.

A dónde vamos…

Semana del 30 de Mayo 2022 – 03 de Junio de 2022.

La semana entrante será intensa en datos y referencias macro, si bien comenzamos con el mercado americano cerrado del lunes al ser el Memorial Day. Destacamos los PMIs de mayo en China y el manufacturero elaborado por Caixin.

En EEUU lo más relevante serán los datos de empleo de mayo. Por último, también se dará a conocer el Libro Beige, que servirá de base para preparar la reunión de la Fed del 15 de junio en la que se descuenta una subida de tipos de +50 pb.

Por parte de la Eurozona, los datos más relevantes serán los IPCs de mayo, que creemos que podrían seguir tendiendo al alza. También conoceremos los PMIs finales de mayo.

Lunes 30 de Mayo

España divulga su último dato de IPC.

La zona euro, publicará sus datos de confianza del consumidor y expectativas de inflación, así como la confianza industrial en la zona euro.

Japón hará público su Tasa de desempleo y su Producción Industrial.

China presenta su nuevo dato de PMI.

Alemania divulgará su índice de precios de importación y su nuevo dato de IPC.

Martes 31 de Mayo

Japón publica su PMI, la confianza de los hogares y los inicios de construcción de viviendas.

China hace público su PMI manufacturero Caixin.

España divulga su cuenta corriente.

Francia presenta su nuevo dato de PIB e IPC.

La zona euro, publicará sus datos de IPC.

Alemania presenta su Tasa de desempleo.

Reino Unido presenta sus datos de IPC, de concesión de hipotecas y de Masa monetaria.

Estados Unidos presentará su índice de precios de la vivienda.

Miércoles 01 de Junio

Reino Unido presenta el índice Nationwide de precios de la vivienda.

Japón publica sus compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga su base monetaria.

Francia, Alemania e Italia presentan su dato de PMI.

Alemania publicará su dato de ventas minoristas.

En la zona euro, se publicará su Tasa de desempleo.

Estados Unidos publica su índice de solicitudes de hipotecas y su índice Redbook de ventas minoristas.

Jueves 02 de Junio

España publica su variación del desempleo.

La zona euro publica su dato de IPP.

Japón divulga su PMI.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y sus costes laborales.

Viernes 03 de Junio

España publicará su PMI, así como el resto de países de la eurozona.

La zona euro presenta su dato de PMI

En Estados Unidos, se cerrará la semana con sus datos de nóminas y de Tasa de desempleo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|