|

Boletín semanal nº 272

PERSPECTIVAS SEMANALES:

De dónde venimos…

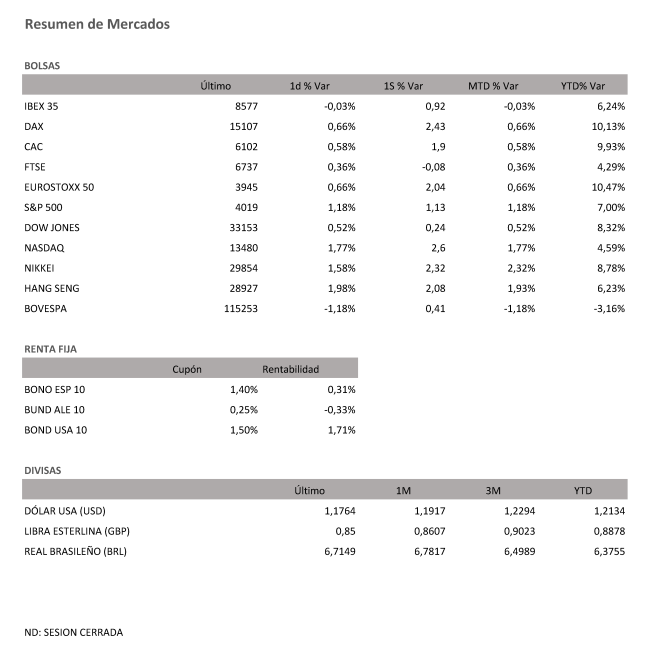

Las dudas de los primeros compases de la primera sesión del mes y del trimestre se disiparon a lo largo de la jornada, aunque los parqués europeos han optado por la cautela con subidas de entre el 0,6% y el 0,4%, frente al optimismo de Wall Street, que inició la sesión con nuevos máximos del S&P 500 y el Nasdaq subiendo más de un 1% y consiguiendo cerrarla con subidas de más de ese 1%. El Ibex ha intentado dejar atrás los números rojos, pero no lo ha conseguido y ha cerrado plano sin lograr superar el umbral de los 8.600 puntos.

El jueves las Bolsas cerraron semana, ya que el viernes fue festivo en gran parte de los mercados europeos y estadounidenses por la festividad del viernes santo. El lunes 5 de marzo también cierra el mercado español y las principales Bolsas europeas. En la semana, el selectivo acumula una subida del 0,92% tras cerrar marzo con un alza del 4,3% y el trimestre con ganancias del 6,3%.

Wall Street cierra la semana por todo lo alto. El S&P 500 ha superado por primera vez los 4.000 puntos tras anotarse un 1,2%, un alza superada por el Nasdaq, que ha sumado un 1,77%, mientras que los avances del Jones han sido más moderados, del 0,5%.

El nuevo confinamiento en Francia para frenar la expansión del Covid que tiene saturadas las UCI del país galo no ha logrado finalmente empañar las buenas sensaciones dejadas por los avances del miércoles de las grandes tecnológicas en Wall Street (que continuaron el jueves) y por el anuncio del presidente Joe Biden de un plan de inversión en infraestructuras de varios billones de dólares.

Asimismo, los parqués europeos han tenido referencias macroeconómicas que animan al optimismo al anticipar una recuperación para los próximos trimestres. La actividad del sector manufacturero de España registró en marzo un nuevo incremento, hasta situarse en su mayor nivel desde el año 2006, según refleja el índice de gerentes de compras (PMI, por sus siglas en inglés) elaborado por IHS Markit, que en el tercer mes del año se situó en 56,9 puntos, desde los 52,9 de febrero. En el resto de economías europeas, la actividad del sector manufacturero ha registrado un comportamiento similar. Así, Alemania y Países Bajos registraron una lectura de 66,6 y 64,7 puntos, respectivamente, la mayor lectura registrada hasta la fecha para ambos, mientras que en Italia alcanzó los 59,8 puntos, máximos de los últimos 21 años. Al tiempo, el sector manufacturero francés se situó en los 59,3 puntos, su mejor dato desde septiembre del año 2000.

Los inversores han estado además pendientes de la reunión mantenida por los países del cártel de la OPEP y sus aliados, liderados por Rusia. Tal y como se esperaba, la OPEP+ ha decidido mantener los recortes durante este mes ante la debilidad de la demanda y comenzar a aumentar la producción de forma gradual a partir de mayo. Ese mes, el incremento será de 350.000 barriles, al que seguirá otro de igual cuantía en junio y un aumento de 400.000 barriles en el mes de julio. El precio del Brent ha oscilado entre las caídas y las subidas a lo largo de la jornada para finalmente sumar un 2% que le acerca a los 65 dólares por barril.

A dónde vamos…

Semana del 05 de Abril 2021 – 09 de Abril de 2021.

En esta próxima semana, los inversores estarán atentos a la evolución de los contagios y la continuidad de las restricciones sobre todo en Europa

Lunes 05 de Abril

En la mayoría de países occidentales se celebrará la festividad del Lunes de Pascua.

Japón presenta su PMI del sector servicios.

España publicará su dato de confianza del consumidor.

Estados Unidos divulgará su índice ISM de empleo y de actividad manufacturera.

Martes 06 de Abril

Japón publicará su dato de Gasto de los Hogares.

China divulga su PMI de servicios Caixin.

La zona euro publica su Confianza del inversor Sentix, su Tasa de desempleo y sus expectativas de inflación.

Estados Unidos publica sus reservas semanales de crudo y su índice Redbook de ventas minoristas.

Miércoles 07 de Abril

Japón presenta su Producción Industrial.

China divulga su dato de reservas de moneda extranjera.

En la Unión Europea, Francia, Alemania, España e Italia, además de Reino Unido publican su último dato de PMI.

En Estados Unidos se publicarán su Balanza comercial y sus inventarios de crudo.

Jueves 08 de Abril

Japón publicará sus últimos datos de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

Francia divulga su Balanza Comercial.

Alemania presenta sus Pedidos de fábrica.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y sus reservas de gas.

Viernes 09 de Abril

China publica su nuevo dato de IPC.

Alemania divulga su nuevo dato de Balanza por cuenta corriente.

Estados Unidos cerrará la semana con su dato de IPP y sus inventarios mayoristas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|