|

Boletín semanal nº 234

PERSPECTIVAS SEMANALES:

De dónde venimos…

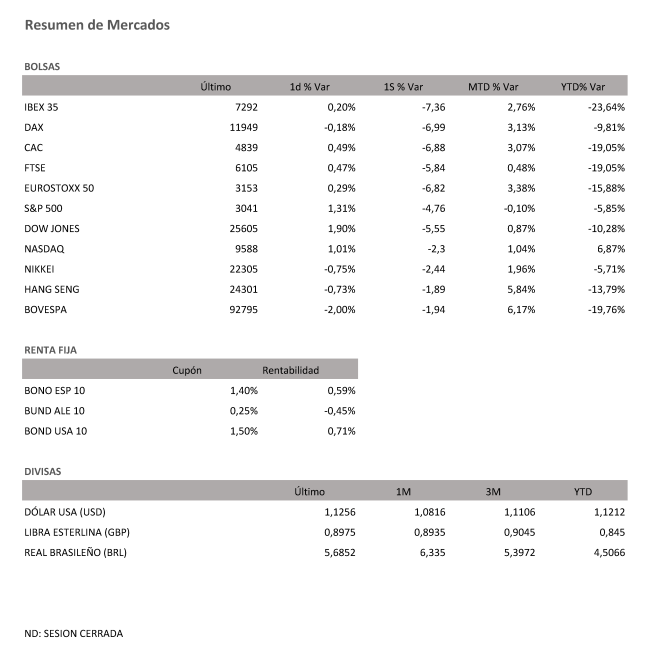

Jornada la del jueves (y semana en general) de máxima volatilidad en las Bolsas europeas. La combinación de un menor optimismo de la Fed sobre una rápida recuperación en forma de 'V' y de un repunte de los casos de coronavirus en plena desescalada en Estados Unidos fue el detonante de un resurgir de una oleada bajista propia del mes de marzo. Las caídas alcanzaron el 5% en Europa, y rozaron el 7% en Wall Street.

Sin grandes datos macro en la agenda del día, la atención al final de la semana se centró en la evolución de las cifras de coronavirus en EEUU. El repunte de los contagios en estados como Utah, Arizona, Arkansas y Florida ha avivado el temor a una segunda oleada, y ha cortado en seco las expectativas de una rápida recuperación de la economía. La Fed ya advirtió que queda "un largo camino" para la recuperación, de ahí su intención de dejar los tipos a cero hasta finales de 2022. El secretario del Tesoro del gobierno federal, Steve Mnuchin, sin embargo, ha asegurado que Estados Unidos no puede permitirse volver a cerrar su economía porque el daño "sería mayor".

El debate está servido y los inversores no logran despejar sus dudas sobre la recuperación de la economía. Los analistas ven riesgos muy limitados de que un eventual repunte de los casos de coronavirus acabe provocando nuevas restricciones que obstaculicen la recuperación, y explican la contundencia del revés de ayer en que "el mercado necesitaba un respiro" después del rally acumulado desde marzo. Sin embargo, Wall Street, que tras del desplome del 7% del jueves del Dow Jones había abierto el viernes con alzas superiores al 3% redujo sensiblemente las ganancias en la última sesión semanal tras el aumento de los casos de contagios en Florida.

Los bandazos fueron la tónica de la sesión en el Ibex el viernes. Abrió con recortes, antes de afianzarse un giro alcista que impulsó al Ibex por encima del 1%, hasta niveles próximos a los 7.400 puntos. Sin embargo, los inversores optaron por deshacer posiciones antes del fin de semana y las ganancias desaparecieron hasta regresar a terreno negativo. Al cierre, el Ibex salvó la sesión con un alza del 0,20% hasta los 7.292,70 puntos, pero el saldo semanal deja unas pérdidas del 7,4%, el peor balance desde marzo.

El resto de Bolsas europeas ha cerrado la semana con avances moderados salvo el Dax alemán, que ha recortado un 0,18% (en la semana un -6,99%). El Cac francés ha subido un 0,49% (-6,88% intersemanal). La Bolsa de Londres sumó el viernes un 0,47% (limita la caída de la semana a un -5,84%) pese a contar con el lastre adicional de un desplome récord del PIB británico en el mes de abril, un 20,4%, superior al 18% previsto por los analistas. Reino Unido se encuentra además en un momento clave, en plena reapertura de su economía, un proceso que se ve amenazado por los casos persistentes aún de coronavirus.

En el mercado de divisas, los mensajes de la Fed del miércoles hundieron al dólar y dispararon al euro por encima de los 1,14 dólares, al borde de sus máximos anuales. Pero el posterior resurgir de la aversión al riesgo ha devuelto el interés por el dólar. El resultado es un repliegue del euro por debajo de 1,13 dólares. La libra, por su parte, corrige desde los 1,28 dólares que alcanzó tras la Fed hasta los 1,25 dólares actuales.

El reciente freno en el optimismo de los mercados ha devuelto la prima de riesgo por encima de los 100 puntos básicos. El interés exigido al bono español a diez años baja del 0,60%, pero el mayor cambio en las últimas jornadas se ha centrado en el interés del bund alemán. El resurgir de la búsqueda de refugio ha ampliado sus tasas negativas de rentabilidad hasta el -0,43%.

La corrección que han registrado esta semana las Bolsas es extensible al petróleo. El menor optimismo sobre la recuperación económica y el temor a una segunda oleada de coronavirus han afectado de lleno a las previsiones de demanda de crudo. El barril de Brent, desplomado el jueves un 8% en medio de la oleada bajista generalizada en los mercados, frena el viernes su corrección y roza los 39 dólares. El barril tipo West Texas recupera los 36 dólares.

A dónde vamos…

Semana del 15 de Junio – 19 de Junio de 2020.

De cara a la próxima semana, los inversores permanecerán especialmente atentos a cualquier indicio de rebrote del Covid-19. En Estados Unidos, los temores a una segunda oleada van creciendo a medida que vuelve a aumentar el número de casos en medio de la reapertura.

En los datos macro la semana que viene irá de más a menos. La producción industrial, las ventas minoristas y la inversión en activos fijos de China permitirán comprobar la salud de la recuperación en la época post-covid.

Se conocerá el índice de confianza ZEW alemán y el desempleo de Reino Unido. En el resto de la semana, las peticiones de desempleo de EE UU y las ventas minoristas en Reino Unido serán lo más destacado.

Lunes 15 de Junio

En la zona Euro se publicará su último dato de Balanza Comercial.

También en la zona euro se publicará el Total de Activos de reserva.

Italia divulgará su último dato de IPC.

En Estados Unidos se publicará el Índice manufacturero Empire State y el Flujo de Capital en productos a l/p.

Martes 16 de Junio

Alemania publicará sus datos de IPC y su índice ZEW de confianza inversora.

La Zona Euro publicará su índice ZEW de confianza inversora y su dato de salarios.

En Estados Unidos se publicará su Índice Redbook de ventas minoristas y sus datos de producción Industrial.

Reino Unido divulga su evolución del desempleo.

Japón publica su Balanza Comercial y ofrecerá declaraciones sobre política monetaria del BoJ.

Miércoles 17 de Junio

Reino Unido divulgará sus datos de Registro de Automóviles e IPC.

Francia, Alemania e Italia también publicarán sus últimos datos de registro de Automóviles.

La Zona Euro presentará sus datos de Producción del sector de la construcción e IPC.

Los mercados de Japón publicarán sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica sus Permisos de Construcción, sus reservas de crudo y sus datos de solicitudes de hipotecas.

Jueves 18 de Junio

En España se publicará su Balanza Comercial.

En Reino Unido se divulgará la decisión del Banco de Inglaterra sobre su QE.

En Estados Unidos se publicará sus datos de Reservas de Gas, así como sus peticiones semanales de subsidio por desempleo.

Japón presentará su dato de IPC y las actas de la última reunión del Banco de Japón.

Viernes 19 de Junio

La Zona Euro divulgará su dato de Cuenta Corriente.

Alemania publicará su último dato de IPP.

Reino Unido divulga sus datos de Ventas Minoristas.

Para despedir la semana en Estados Unidos, publicará su dato de número de Plataformas Petrolíferas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|