| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 9 de Septiembre a 13 de Septiembre - 2019 |

|

Boletín semanal nº 194

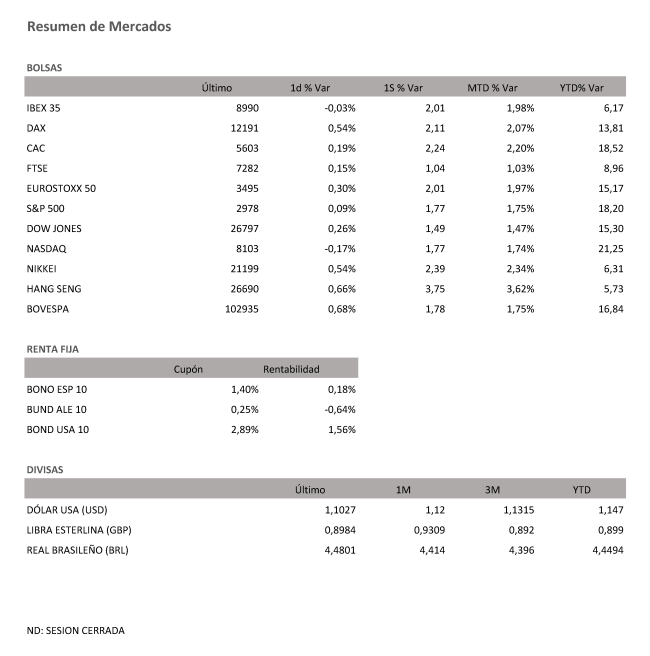

PERSPECTIVAS SEMANALES: De dónde venimos… Las Bolsas europeas se han tomado un respiro tras las recientes subidas y han cerrado casi sin cambios en la última sesión de la semana. La excusa han sido unos flojos datos macro, que ponen de manifiesto la debilidad de la economía. El Ibex también ha cerrado prácticamente plano, con un recorte del 0,03%, en los 8.990,10 puntos. En la semana, el selectivo español se ha anotado un alza del 2%. La primera semana de septiembre ha deparado mejoras sustanciales en dos de los factores que encendieron las alarmas de los mercados financieros en el mes de agosto. Las negociaciones comerciales entre Estados Unidos y China vuelven a encauzarse y reanudarán las conversaciones al más alto nivel a comienzos de octubre, en Washington. China, además, ha anunciado el viernes un nuevo estímulo, al aplicar otra rebaja en las reservas exigidas a sus bancos. El freno a la guerra cruzada de aranceles ha coincidido con el alivio que dejan las últimas novedades políticas en Reino Unido. El peor de los escenarios previstos, el de un Brexit sin acuerdo, se aleja gracias a la mayoría generada en el Parlamento británico para bloquear los planes de Boris Johnson. Las reiteradas derrotas sufridas por el primer ministro dejan ahora las riendas del Brexit al Parlamento británico, mucho más determinado que Boris Johnson a buscar un acuerdo antes de materializar la salida de la Unión Europea. El entusiasmo manifestado por estas dos noticias en los mercados se ha puesto a prueba al final de la semana en su agenda, que incluía producción industrial de Alemania, PIB de la eurozona y el informe oficial de empleo de EEUU. Wall Street a reaccionado con su tercera sesión de subidas. El Dow Jones ha ganado un 0,2%, el S&P 500 un 0,1%. El Nasdaq en cambio cerró a la baja con una caída del 0,2%. Los temores de recesión en Alemania se acentúan con las cifras de producción industrial. En julio registraron una inesperada contracción del 0,6%, muy lejos del repunte del 0,3% esperado por el conjunto de los analistas consultados por Reuters. El viernes también el PIB de la eurozona trasladaba cifras alentadoras. El crecimiento se frenó al 0,2% en el segundo trimestre, si bien en tasa interanual alcanzó el 1,2%, una décima por encima de lo previsto. Los datos más esperados, los de EEUU, reflejaron un freno mayor de lo esperado en la creación de empleo, hasta los 130.000, aunque la tasa de paro se ha mantenido estable, en el 3,7%. Las Bolsas europeas han cerrado la semana con suaves alzas. Datos macro como la inesperada contracción de la producción industrial en Alemania han aumentado los temores de recesión y han enfriado parte del optimismo recuperado por las mejoras sobre el Brexit y sobre las negociaciones comerciales. Los datos de empleo de EEUU también han incluido síntomas de desaceleración. El menor optimismo de los inversores también frena las ventas de deuda pública de las últimas sesiones. La rentabilidad exigida al bono español a diez años se sitúa cerca del 0,20%. La prima de riesgo repite en 80 puntos básicos, mientras que la de Italia intenta resistir cerca de los 150 puntos. A pesar de las numerosas novedades macro, el mercado de divisas aparca los bruscos movimientos de las jornadas anteriores. El euro se congela en los 1,10 dólares, en medio de la inesperada contracción de la producción industrial en Alemania, un dato que aviva los temores de recesión. Después de dispararse más de un 3% en dos sesiones por el bloqueo a un Brexit sin acuerdo, la libra paraliza su escalada, al filo de los 1,23 dólares. El precio del barril de petróleo Brent se acerca ya a los 60 dólares, mientras que el barril tipo West Texas, de referencia en EEUU, cotiza en los 56 dólares.

Semana del 09 de Septiembre – 13 de Septiembre de 2019. Lunes 09 de Septiembre Martes 10 de Septiembre Miércoles 11 de Septiembre Viernes 13 de Septiembre

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|