|

Boletín semanal nº 277

PERSPECTIVAS SEMANALES:

De dónde venimos…

La economía se recupera poco a poco, pero todavía sigue siendo pronto para decir adiós a la crisis desatada por la pandemia. Esa es la idea que el mercado pudo sacar en claro del informe de empleo estadounidense de abril, mes durante el cual la economía estadounidense creó 266.000 puestos de trabajo, lejos del millón de nuevos empleos que esperaba el mercado. Las Bolsas dudaron durante unos instantes y pronto recobraron el ímpetu.

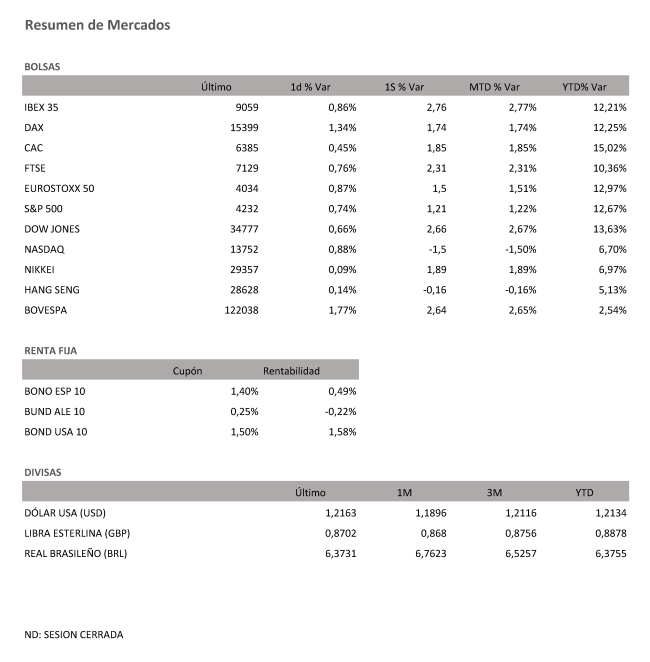

El Ibex 35 fue una de ellas. El selectivo español concluyó la jornada del viernes con un alza del 0,86% y tras varias sesiones intentándolo el viernes pudo al fin cerrar por encima de los 9.000 puntos, algo que no sucedía desde febrero de 2020. Pero las gestas de la Bolsa española no quedaron ahí. El selectivo español avanzó un 2,77% semanal, el mejor balance en dos meses y sumó su cuarta semana consecutiva en positivo.

El Ibex 35 fue además el índice europeo con mejor desempeño en las últimas cinco sesiones, pero aún continúa estando rezagado del resto en lo que va de 2021, un hueco que como señala Javier Molina, portavoz de eToro en España, se va cerrando poco a poco. Superados los 9.000 puntos, los inversores se preguntan si el índice sigue teniendo fuerza para alcanzar los 9.200-9.250 puntos. Molina defiende que “el momento alcanzado por sectores como el financiero y la cierta estabilidad de otros como el energético, podría acometer tal gesta. Todo ello siempre y cuando no se pierdan los 8.800”.

El débil dato de empleo de EE UU tampoco pasó factura al resto de Bolsas. Al contrario, reforzó los ascensos al alejarse las expectativas de endurecimiento de la política monetaria. Las subidas del viernes ayudaron a reforzar las ganancias en la semana, periodo durante el cual el Dax alemán se anota un 1,74%; el Cac francés, un 1,85% y el FTSE británico un 2,31%.

Al otro lado del Atlántico también se repitieron los ascensos el viernes y el Dow Jones (0,66%) ha firmado un nuevo máximo histórico (2,66% semanal) y ya van 24 en 2021. También revalidado esta vez sus récords el S&P 500 con un alza del 0,74% (1,21% semanal) mientras el Nasdaq, aunque lideraba los ascensos (0,88%), aún continúa estando un 2,5% de los máximos registrados a finales de abril.

En un momento en el que los inversores venían poniendo en precio la posibilidad de que la Reserva Federal comenzara a estudiar una reducción del programa de compras, el dato de empleo del viernes da la razón a los miembros del banco central de EE UU que en las últimas semanas han apuntado que es necesario ver un progreso sustancial antes de proceder a la retirada de los estímulos. Un endurecimiento de la política monetaria antes de tiempo podría poner en peligro la recuperación y dejaría a los inversores sin el que ha sido uno de los pilares de la remontada emprendida por las Bolsas. “El buen fondo de las bolsas se mantiene si bien no descartamos volatilidad intermedia que pueda proporcionar oportunidades de incrementar posiciones en renta variable a mejores precios”, señalan desde Renta 4.

El dato de empleo también se dejó sentir en la deuda estadounidense. En una semana en la que la secretaria del Tesoro de EE UU, Janet Yellen, llegó a afirmar que la Fed podría verse abocada a subir los tipos para evitar un sobrecalentamiento, el bono a 10 años bajó al 1,58% desde 1,62% de la semana anterior. Continúan la presión sobre la renta fija en la zona euro. La rentabilidad del bono español cerró en el 0,49%, máximos del año mientras el alemán al mismo plazo concluyó en el -0,22%.

Las expectativas de recuperación a medida que avanza el proceso de vacunación sirven de aliciente para prolongar el alza de las materias primas. El Brent suma su segunda semana consecutiva al alza con una subida del 1,57%, hasta los 68,3 dólares por barril.

A dónde vamos…

Semana del 10 de Mayo 2021 – 14 de Mayo de 2021.

En esta próxima semana, los inversores europeos continuarán atentos a la evolución de la vacunación y a la nueva batería de datos macro a publicar.

Lunes 10 de Mayo

En Reino Unido se publicará el índice Halifax de precios de la vivienda.

En Europa se divulga el índice Sentix de confianza inversora.

Estados Unidos publica su índice ISM de condiciones de negocios.

Brasil publica su informe del mercado objetivo del BCB.

Martes 11 de Mayo

China publica su dato de IPC y de Masa monetaria.

Japón publica su dato de gasto de los Hogares.

Alemania presenta su índice ZEW de confianza inversora.

Estados Unidos publica su índice Redbook de ventas minoristas y su informe mensual de la OPEP.

Miércoles 12 de Mayo

Reino Unido divulga su dato de PIB y Balanza comercial.

Japón presenta sus reservas en moneda extranjera.

Alemania y Francia divulgan su nuevo dato de IPC.

La zona euro publica sus nuevos datos de producción industrial.

En Estados Unidos se publicarán su índice de solicitudes de Hipotecas y su dato de IPC, así como sus inventarios de crudo.

Jueves 13 de Mayo

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas

China presenta su nuevo dato de inversión extranjera directa.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y su nuevo dato de IPP.

Viernes 14 de Mayo

Japón publicará su dato de oferta monetaria.

España divulga su dato de IPC.

En La zona euro, se harán publico sus nuevas decisiones sobre política monetaria.

Estados Unidos cerrará la semana con su dato de Ventas minoristas y expectativas y confianza del consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|