|

Boletín semanal nº 313

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los inversores tratan de digerir el dato de inflación en EE UU. La posibilidad de que la Reserva Federal aumente los tipos en 50 puntos básicos en marzo vuelve a cobrar fuerza, unas probabilidades que se vieron impulsadas por las declaraciones del presidente de la Fed de St. Louis, James Bullard, que es partidario de que las tasas suban progresivamente hasta situarse en el 1% en julio. La reacción de los inversores no se hizo esperar. Las rentabilidades de deuda prolongan el rally alcista mientras las Bolsas se despiden del optimismo que imperaba en las sesiones previas.

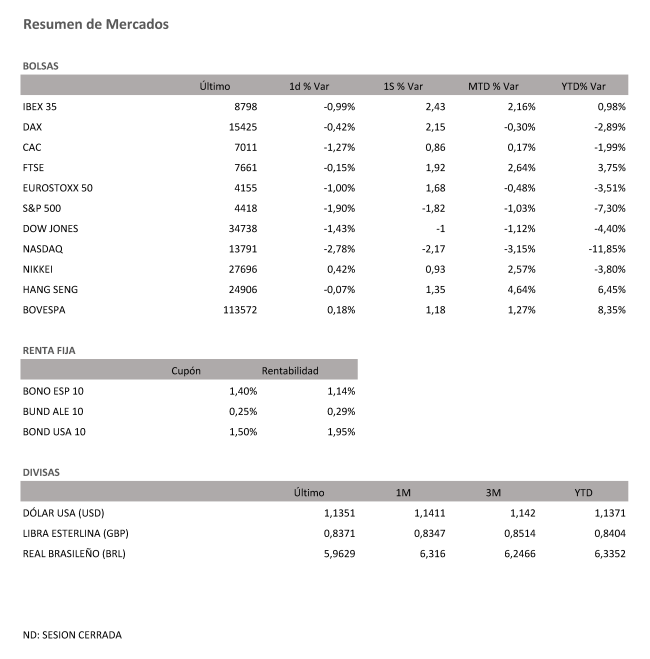

El Ibex 35 es una buena muestra. El selectivo español bajó el viernes un 0,99%. El buen comportamiento registrado en las sesiones previas permitió a la Bolsa española poner fin a tres semanas consecutivas a la baja y sumar un 2,43%, el mejor comportamiento en dos meses. A pesar de este buen comportamiento, el selectivo continúa por debajo de la barrera de los 8.800 puntos.

El departamento de análisis de Bak of America considera que las fuertes revalorizaciones acumuladas por la banca europea en 2022 brindan una buena oportunidad para recoger beneficios. Los analistas aprovechan la ocasión y rebajan la recomendación a igual que mercado desde sobreponderar porque consideran que las entidades ya recogido la modesta subida adicional del rendimiento de los bonos estadounidenses a 10 años que esperamos. “Nuestras hipótesis macro apuntan a que no habrá más subidas”, explican.

El comportamiento de la Bolsa española se mantuvo en línea con el registrado por sus pares europeos. Los índices del Viejo Continente se vieron arrastrados por las caídas registras el jueves por Wall Street y concluyeron con descensos de entorno al 1%. No obstante, el buen comportamiento registradas en sesiones previas permitieron maquillar las pérdidas. El Dax alemán avanza en la semana un 2,15%; el Cac francés, un 0,86% y el FTSE británico, un 1,92%. Al cierre de los mercados, Wall Street acumuló importantes caídas. El Dow Jones caía en la semana un -1,00%, mientras que en las últimas cinco sesiones el Nasdaq recortaba un -2,17%.

Aunque los analistas de PIMCO confían en que la inflación se modere en los próximos meses, Tiffany Wilding, economista de la gestora para América del Norte, señala que la inflación conocida el jueves consolida la expectativa de que la Fed suba los tipos en cada una de las reuniones previstas para este año. Con esta idea y la probabilidad de que en marzo las tasas se incrementen en 50 puntos básicos, el bono de EE UU a 10 superó el jueves la barrera del 2%, por primera vez desde 2019. La rentabilidad de la deuda a dos años se sitúa por encima del 1,5%. El diferencial entre la deuda a 10 y dos años pasa de los 90 puntos básicos de inicio de año a los 44 actual, un hecho que algunos analistas interpretan como un signo de que la Fed ha tardado demasiado tiempo en reconocer que la inflación no es un fenómeno transitorio. Como si de un efecto dominó se tratara, las rentabilidades en la zona euro prolongaron las subidas. El bund sube nueve puntos básicos en la semana y roza el 0,3% mientras el español suma 18, hasta el 1,14%. La prima de riesgo supera los 90 puntos básicos, por primera vez desde julio de 2020.

En el mercado de materias primas el Brent repuntó el viernes un 2% y recupera los 93 dólares.

A dónde vamos…

Semana del 14 de Febrero 2022 – 18 de Febrero de 2022.

La semana que viene tendremos citas macroeconómicas de relevancia. En Estados Unidos se publicarán las primeras encuestas manufactureras de febrero. Otros datos importantes correspondientes a enero también serán el IPP, las ventas minoristas y producción industrial. En Europa, lo más destacable será la encuesta ZEW de febrero en Alemania, expectativas y situación actual, y en la Eurozona expectativas. En China, la referencia será el IPC de enero.

Lunes 14 de Febrero

China publicará sus datos de Inversión extranjera directa.

Estados Unidos divulgará las declaraciones de Bullard, miembro del FOMC.

Alemania hace público su Informe mensual del Bundesbank.

En Europa, se publicará su dato de producción industrial de la zona euro, y Lagarde, presidenta del BCE, ofrecerá declaraciones.

Martes 15 de Febrero

Japón publicará su nuevo dato de PIB y de Producción Industrial.

Reino Unido presenta su evolución del empleo, su Productividad laboral, y los ingresos medios de los trabajadores.

Alemania divulga su índice de precios al por mayor y su índice ZEW de confianza inversora.

España divulga su IPC.

La zona euro hace público su PIB, su Balanza comercial. Y su índice ZEW de confianza inversora.

Estados Unidos publica su índice Redbook de ventas minoristas, sus reservas semanales de crudo del API y su nuevo dato de IPP.

Miércoles 16 de Febrero

Japón presenta su índice Reuters Tankan y su índice de actividad del sector servicios.

China divulga su nuevo dato de IPC e IPP.

Reino Unido hace públicos sus nuevos datos de IPC e IPP.

Alemania subasta deuda a 10 años.

Estados Unidos publica su índice de solicitud de hipotecas, sus importaciones de crudo, su Producción Industrial y sus inventarios mayoristas.

Jueves 17 de Febrero

Japón publicará su Balanza Comercial, sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

La zona euro publicará el nuevo Boletín Económico del BCE

España divulgará su Balanza comercial.

En Estados Unidos se divulgará sus reservas de gas, sus permisos de construcción, el informe de empleo de la Fed de Filadelfia y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 18 de Febrero

Japón divulgará su nuevo dato de IPC.

Reino Unido presenta sus datos de Ventas minoristas.

Francia divulga su nuevo dato de IPC.

La zona euro hará público su dato de Cuenta corriente, su Producción del sector de la construcción, la confianza del consumidor de la eurozona, y Elderson del BCE ofrecerá declaraciones.

En Estados Unidos, terminará la semana con comparecencias de Waller, de la Fed, Williams, miembro del FOMC, y con su nuevo dato de ventas de viviendas de segunda mano.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|