| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 18 de Noviembre a 22 de Noviembre - 2019 |

|

Boletín semanal nº 204

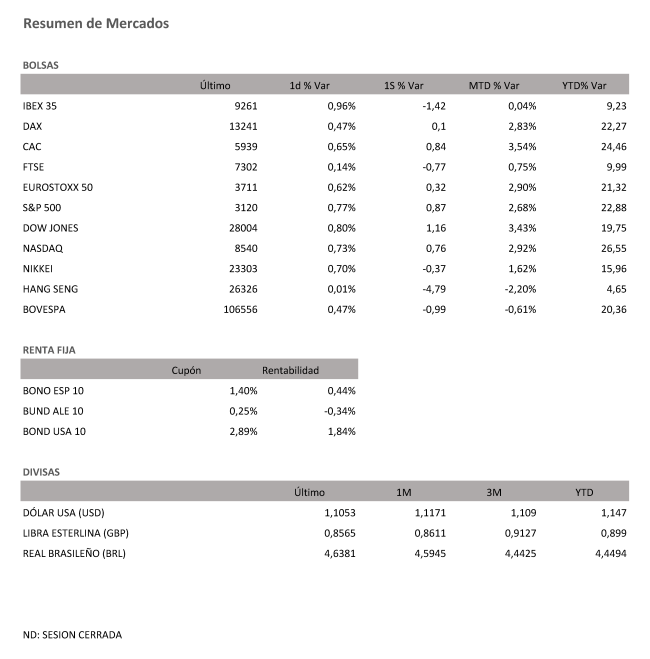

PERSPECTIVAS SEMANALES: De dónde venimos… El optimismo de la Casa Blanca sobre la firma de un primer acuerdo comercial con China y el buen dato de ventas minoristas en Estados Unidos han llevado a los principales índices de Wall Street a marcar nuevos récords en la última sesión de la semana y han impulsado los avances en las Bolsas europeas. El Ibex ha cortado la racha de cinco caídas consecutivas y ha liderado las subidas en Europa con un alza del 0,96% hasta los 9.261,40 puntos. El selectivo español reduce así la caída semanal al 1,4%. Las referencias del exterior han permitido el rebote a la Bolsa española, rezagada del resto de Europa en el conjunto de la semana en medio de la incertidumbre que genera la coalición de Gobierno entre PSOE y Podemos. Los comentarios del asesor económico de la Casa Blanca Larry Kudlow en los que reconoció que gracias a unas conversaciones "muy constructivas" la firma de un primer acuerdo comercial con China "está cerca", la decisión de China de levantar un veto de cinco años a la importación de productos avícolas de EEUU y el dato de ventas minoristas estadounidenses, por encima de lo esperado, han llevado a los principales índices de Wall Street a renovar sus máximos históricos. El Dow Jones se ha anotado un 0,80% el viernes, y ha cerrado en los 28.004,89 puntos, mientras que el S&P 500 ha ascendido en la última sesión de la semana un 0,77%, hasta los 3.120,46 puntos. Completando la triple marca histórica, el Nasdaq, que aglutina a importantes firmas tecnológicas, ha cerrado la semana en los 8.540,83 puntos. La guerra arancelaria entre Washington y Pekín es una de las mayores preocupaciones del mercado desde hace meses y cualquier mínima indicación de estancamiento o progreso influye en las decisiones de los inversores. En ese sentido, se han hecho eco de unos comentarios del principal asesor económico del presidente Donald Trump, Larry Kudlow, sobre la cercanía de un acuerdo, en contraposición con versiones que apuntaban a que no había avances en el frente comercial. Por otra parte, Wall Street se ha visto beneficiada por los nuevos datos del Departamento de Comercio sobre las ventas minoristas, que aumentaron un 0,3% en octubre gracias a las compras de vehículos y los precios más altos de la gasolina. El resultado de las elecciones y en especial el pacto de PSOE y Podemos para liderar una coalición de Gobierno han dejado también un saldo negativo en la prima de riesgo de España. El pasado viernes, antes de las elecciones, cerró en 65 puntos básicos. El goteo de subidas en la semana sitúa ya la brecha cerca de los 80 puntos básicos. Los movimientos han sido más reducidos en el interés del bono español, que resiste justo en la zona del 0,45%, a la espera ya de la revisión del ráting de España por parte de Moody's, previsto a última hora de la sesión del viernes. Las Bolsas europeas, en una jornada la del viernes, de vencimiento mensual de futuros y opciones, se dejaron llevar por el optimismo comercial fomentado desde la Casa Blanca. Las subidas devuelven el índice EuroStoxx50 el nivel de los 3.700 puntos. El Dax alemán ha sumado un 0,47% el viernes y el Cac francés ha marcado nuevos máximos tras avanzar un 0,65%. Fuera de la renta variable, el mercado de divisas cierra una semana con movimientos muy reducidos. El euro se ha anclado en las últimas jornadas en el nivel de los 1,10 dólares. Datos como los de PIB de Alemania y de la eurozona conocidos el jueves han permitido salvar este nivel. Al final de la semana, el IPC de la eurozona ha confirmado el repunte del 0,7% estimado inicialmente. La libra, por su parte, duda en su intento por recuperar el umbral de los 1,29 dólares, a falta de un mes para las elecciones en Reino Unido. La cotización del petróleo cierra la semana sin grandes cambios. La AIE augura un gran potencial para el petróleo si hay acuerdo comercial, pero deja sin cambio sus previsiones para 2020. El barril de Brent supera los 62 dólares, mientras que el barril tipo West Texas, de referencia en EEUU, cotiza al filo de los 57 dólares.

Semana del 18 de Noviembre – 22 de Noviembre de 2019. Lunes 18 de Noviembre Martes 19 de Noviembre Miércoles 20 de Noviembre Viernes 22 de Noviembre

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|