| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 18 de Marzo a 22 de Marzo - 2019 |

|

Boletín semanal nº 173

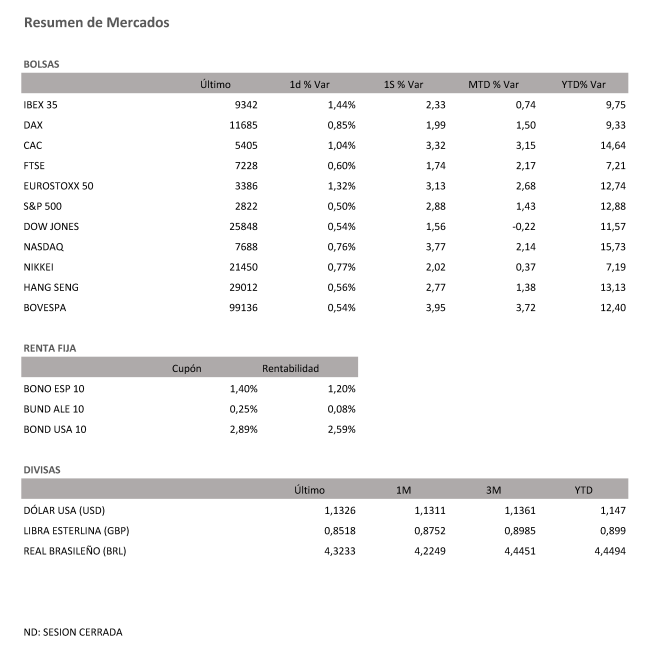

PERSPECTIVAS SEMANALES: De dónde venimos… La semana ha venido dominada por la discusión del Brexit en el parlamento británico. La segunda votación del acuerdo actual, votaba por segunda vez el martes, se cerraba con un nuevo rechazo, lo que abría, de forma sucesiva, primero el miércoles al rechazo también en el parlamento a una salida desordenada del Brexit (Hard Brexit), y después, el sí a una solicitud de una extensión del artículo 50 para que el Reino Unido no salga de la UE el día 29 de marzo. La historia continua la próxima semana, dado que May pretende someter por tercera vez al parlamento la aprobación del acuerdo actual. Si lo consigue, pedirá en el Consejo Europeo del 21 de marzo la extensión del artículo 50 por tres meses, algo que es probable que la UE acepte. Pero si, de nuevo, el acuerdo actual no consigue pasar por el parlamento, entonces May tendrá que ir a este Consejo Europeo sin una fecha definida de salida, lo que dificultará mucho la extensión. Todos estos dimes y diretes han traído de cabeza a la libra, que primero subía al alejarse el riesgo de un Hard Brexit, y luego caía al existir muchas dudas sobre si habrá extensión, y por cuanto tiempo. Mientras las bolsas europeas se mantienen a la expectativa, aunque con cierre positivo, alentadas por las subidas de Wall Street. La bolsa americana cierra la semana con ganancias, gracias en gran medida a la solidez de los datos económicos, con alzas mayores de lo esperado en las ventas minoristas en enero (aunque con revisión a la baja del dato de diciembre), y sobre todo, a la subida en los pedidos de bienes duraderos. Hemos tenido también muchas noticias sobre las negociaciones comerciales entre China y EEUU. Finalmente, no habrá reunión entre Trump y el presidente Xi hasta dentro de 3 o 4 semanas, según confirmaba Donald Trump. No obstante, el acuerdo parece inminente, dado que el mismo Trump ha reconocido la disposición favorable de las autoridades chinas, que están actuando a su juicio “con mucha responsabilidad”. China también ha sido noticia. A la debilidad de las cifras de exportaciones de la semana pasada se han unido los últimos días unas cifras más débiles de lo esperado en producción industrial, y en línea en ventas minoristas. En el cierre del Congreso Nacional Popular el gobierno confirmó sus medidas de estímulo, que incluirían nuevas rebajas de tipos, reducción del IVA y otros impuestos, y mayor reestructuración de las empresas públicas, entre otras. Quitó además relevancia a la debilidad de estos últimos datos, que serían el reflejo de la festividad del Año Nuevo. Semana del 18 de Marzo – 22 de Marzo de 2019. En cuanto a la semana que empieza, la nueva votación del acuerdo del Brexit y el Consejo Europeo del día 21 valorando el resultado de dicha votación son las citas clave. Lunes 18 de Marzo Martes 19 de Marzo Miércoles 20 de Marzo Jueves 21 de Marzo Viernes 22 de Marzo

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|