|

Boletín semanal nº 177

PERSPECTIVAS SEMANALES:

De dónde venimos…

Semana plana en los mercados. El llamado “super miércoles” se cerraba con:

- Un mensaje del BCE que no terminó de gustar a los inversores.

- Unas actas de la Fed que, en cambio, sí gustaron al confirmar que, si nada cambia, no habrá subidas de tipos oficiales este año.

- Una cifra de inflación en EEUU más baja de lo esperado, y…

- El aplazamiento hasta el día 31 de octubre del Brexit.

Eso sí, ha sido una semana de muchos vaivenes. Empezamos mal, tras conocerse una nueva amenaza arancelaria de EEUU, esta vez sobre Europa. La misma, que no llegaría en ningún caso hasta el verano, implica un posible establecimiento de aranceles de hasta 11.000 millones de euros de productos europeos con destino a este país si Bruselas no retira las ayudas públicas a Airbus (competidora directa de la americana Boeing, que sigue sufriendo tras la retirada del 737).

Tampoco gustó en Europa el mensaje del BCE que aplaza a junio no sólo los detalles de cómo serán las nuevas subastas de liquidez TLTRO3, sino también cualquier medida que palíe el coste sobre la banca de los tipos de interés negativos. Mientras, respiro en el Brexit. En una jornada maratoniana, y que de nuevo terminaba de madrugada, los líderes europeos decidían aplazar el Brexit hasta el día 31 de octubre, lo que implica que el Reino Unido tendrá que participar en las elecciones al parlamento europeo de mayo. Theresa May, sin embargo, sigue empeñada en conseguir aprobar el acuerdo actual o cualquiera de las otras opciones sobre la mesa (como la Unión Aduanera) antes del 22 de mayo, y así salir el 30 de junio, sin tener que asumir dicha participación en las elecciones.

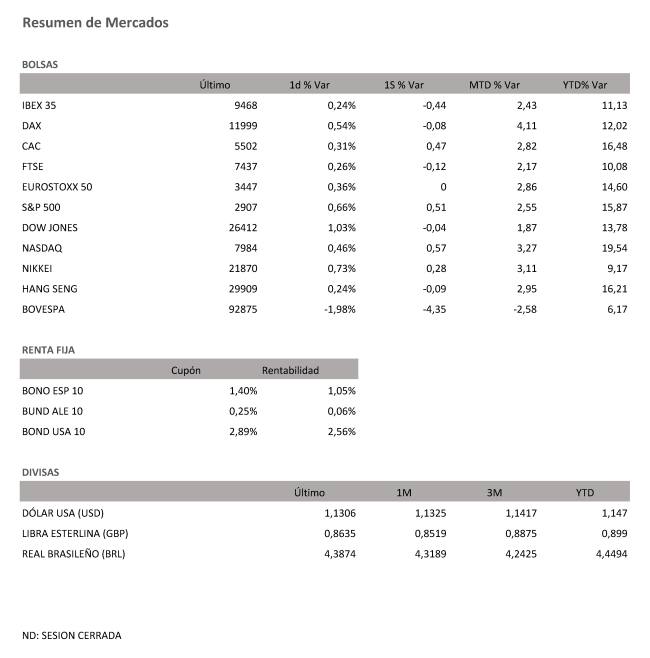

La bolsa española consigue cerrar la semana prácticamente sin cambios. El Ibex se sitúa, muy cerca de reconquistar los 9.500 puntos, con los valores con más vínculos al mercado británico (como IAG o Sabadell) como los grandes ganadores de la semana.

Se ha iniciado en EEUU la temporada de resultados del primer trimestre, con las cifras de JP Morgan y Wells Fargo, publicadas antes de la apertura del viernes. Los inversores además celebran la confirmación en las actas de la última reunión de la Fed de que no habrá subidas de tipos de interés este año, ante la ausencia de presión inflacionista y el debilitamiento de algunos indicadores económicos.

A dónde vamos…

Semana del 15 de Abril – 19 de Abril de 2019.

La semana será más corta de lo habitual en los mercados por el festivo del Viernes Santo, día en que no abrirán Wall Street ni las principales bolsas europeas -España incluida-.

Aun así, habrá referencias relevantes, casos de la deuda de las administraciones públicas de febrero en nuestras fronteras y del IPC de marzo del conjunto de la eurozona. En EEUU el protagonismo se dirigirá a la temporada de presentación de resultados, con las cuentas de los gigantes financieros Bank of America, Citi, Goldman Sachs o Morgan Stanley. En Europa, estaremos pendientes de la publicación el jueves de los datos preliminares de confianza PMI de abril de la Eurozona y los países principales. Especial interés sobre la confianza industrial, que ha caído en los últimos 8 trimestres hasta situarse muy por debajo de la barrera de expansión de 50 puntos. En el caso de Alemania, en marzo cayó a los 44 puntos. De hecho, en este país se publican tan sólo un par de días antes la confianza ZEW, que en marzo mostró una caída del componente de situación actual hasta los 11,1 puntos, la cifra más baja desde diciembre de 2014 Los inversores deberán seguir con interés también los resultados de Alcoa, en el ojo del huracán en España por sus plantas de A Coruña y Avilés.

Lunes 15 de Abril

Para abrir la semana el Banco de España publicará la financiación del eurosistema de marzo y las cuentas financieras de la economía española del cuarto trimestre de 2018.

En Suiza saldrá a la luz el índice de precios de producción de marzo.

En EEUU los inversores deberán estar atentos al índice manufacturero de abril y a los flujos de capital del Tesoro de abril.

Además, Citigroup presentará sus resultados trimestrales.

De regreso en nuestro país CaixaBank pagará a sus accionistas un dividendo de 0,10 euros brutos por acción.

A tener en cuenta además que finaliza el plazo para recibir ofertas no vinculantes de inversores por las plantas de Alcoa en Avilés y A Coruña.

Martes 16 de Abril

La temporada de resultados trimestrales comienza a coger velocidad en Wall Street de la mano de dos de los gigantes del sector financiero, Bank of America y Goldman Sachs. También presentarán sus cuentas BlackRock, IBM, Comerica, J&J, o Netflix, en EEUU, y Geox y L’Oréal en Europa.

En el apartado macroeconómico, en la eurozona se publicará la producción en construcción de la eurozona de febrero.

En Alemania se conocerá el índice Zew de confianza inversora de abril.

En Reino Unido se conocerán la tasa de desempleo de marzo y los ingresos de los trabajadores de febrero.

Al otro lado del Atlántico, en EEUU se conocerán la producción industrial de marzo, la tasa de utilización de la capacidad instalada del mismo mes y el índice del mercado inmobiliario NHAB de abril.

En China se publicarán los precios de la vivienda de marzo.

En Australia se divulgarán las actas de la última reunión de política monetaria del Banco de la Reserva de Australia.

Miércoles 17 de Abril

El Banco de España sacará a la luz la deuda de las administraciones públicas según el Protocolo de Déficit Excesivo de febrero.

A escala europea, los inversores deberán estar atentos a la cuenta corriente de febrero y al IPC de marzo de la eurozona.

En Italia se conocerán el IPC de marzo y la balanza comercial de febrero.

En Reino Unido se publicarán el IPC de marzo y el índice de precios de producción de marzo.

Mientras, en EEUU saldrán a la luz la balanza comercial de febrero y los inventarios mayoristas del mismo mes.

Muchas referencias en Asia: en China se conocerán el PIB del primer trimestre, la producción industrial de marzo y las ventas minoristas de marzo, y en Japón la balanza comercial de marzo y la producción industrial de febrero.

Jueves 18 de Abril

Los inversores deberán tener en cuenta esta jornada la publicación de las cifras del PMI servicios, manufacturero y compuesto de abril, que se conocerán tanto del conjunto de la eurozona como de Alemania o Francia.

En el país germano vendrán acompañadas del índice de precios de producción de marzo y los precios mayoristas del mismo mes, mientras que en Italia saldrán a la luz los pedidos industriales de marzo.

En Reino Unido se publicarán las ventas minoristas de marzo y en Suiza la balanza comercial de febrero.

Al otro lado del Atlántico las principales referencias serán las ventas minoristas de marzo, los inventarios de negocio de febrero y el índice manufacturero de la Fed de Filadelfia de abril.

En Australia se habrá conocido para entonces la tasa de desempleo de marzo.

Viernes 19 de Abril

Los principales mercados occidentales permanecerán cerrados por el Viernes Santo.

No habrá negociación en las bolsas española, alemana, francesa, italiana británica ni, al otro lado del Atlántico, en Wall Street.

Tampoco en Hong Kong.

Aun así, los inversores deberán estar atentos a los permisos de construcción de marzo en EEUU y a las cifras de confianza del consumidor y confianza empresarial de abril.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|