|

Boletín semanal nº 226

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los inversores recuperaron cierto optimismo en la última sesión de la semana y las Bolsas europeas cerraron con sólidos avances. Las novedades que han animado a la toma de posiciones proceden de Estados Unidos. Por un lado Donald Trump confirmó ayer su intención de retirar próximamente las medidas de confinamiento, de manera gradual. La reactivación en EEUU supondría un empujón clave para la recuperación de la economía global.

Además, los mercados han recibido a modo de salvavidas una de las noticias que más anhelaban desde el estallido de la crisis desatada por el coronavirus: el hallazgo de un fármaco capaz de combatir el covid-19. Las expectativas se multiplican con los resultados entusiastas de los ensayos realizados con el antiviral Remdesivir de la biotecnológica estadounidense Gilead. La Universidad de Chicago asegura que la mayoría de los pacientes tratados, incluso los casos más graves, reciben el alta en menos de una semana, gracias a la eficacia del antiviral para acabar con la fiebre y con los problemas respiratorios. La noticia del presunto éxito del antiviral disparó las acciones de Gilead en Wall Street.

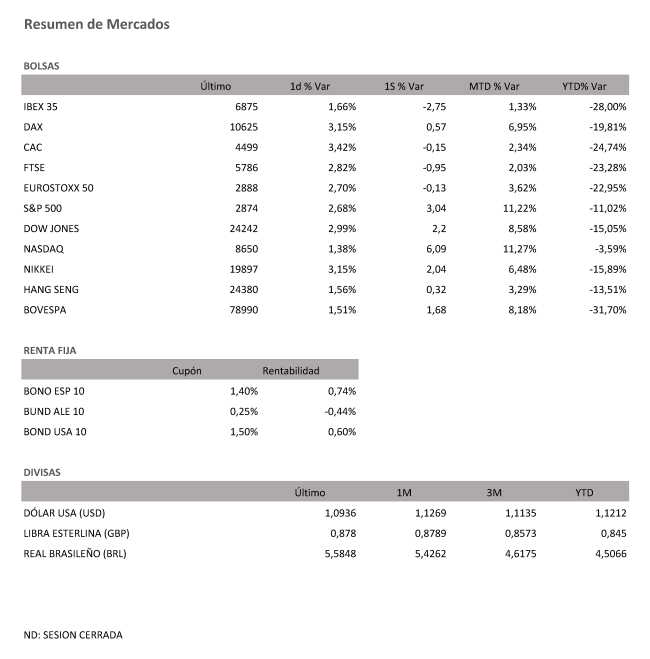

El balance semanal de las bolsas estadounidenses, es de un +2,20% para el selectivo de industriales, un +3,04% para el S&P 500, y un 6,09% para el tecnológico Nasdaq que minora sus pérdidas anuales a sólo un -3,6%.

Estas noticias eclipsaron el mal dato del PIB de China correspondiente el primer trimestre del año. Las previsiones de los analistas ya auguraban un desplome del 6,5%. La contracción ha sido aún mayor, un 6,8%, un registro sin precedentes en China.

El optimismo ha alcanzado de lleno a Europa, aunque los principales índices cerraron lejos de sus máximos intradía. En el caso de la Bolsa española, el Ibex llegó a tocar los 7.000 puntos, para perder fuerza en la segunda parte de la jornada y cerró con un alza del 1,66% hasta los 6.875,80 puntos. El Ibex saldó esta semana de cuatro sesiones con una caída del 2,76%.

El resto de Bolsas europeas cerró con avances superiores al del Ibex. El Dax alemán ha sumado un 3,15% y salda la semana con alzas del 0,57%. El Cac francés se anotó unas ganancias del 3,42% con un balance semanal del -0,15% y el FTSE británico, del +2,82% y salda la semana con un -0,95%.

La tregua se abre paso en la deuda pública española. La rentabilidad del bono a diez años se sitúa en el 0,80%, y la prima de riesgo, por debajo de los 130 puntos básicos.

En el mercado de divisas, el dólar, la moneda más favorecida en los últimos rebrotes de búsqueda de refugio, cede posiciones. El euro se acerca a los 1,09 dólares, y la libra, a los 1,25 dólares.

El precio del petróleo traslada referencias muy desiguales. El diferencial entre el Brent y el West Texas se multiplica. El Brent, de referencia en Europa, cotiza a 28 dólares, mientras que el West Texas, de referencia en EEUU, se hunde hasta los 18 dólares, en mínimos de cerca de 20 años, ante los problemas para almacenar todo el stock sobrante de petróleo en EEUU.

A dónde vamos…

Semana del 20 de Abril – 24 de Abril de 2020.

La semana que viene continuaremos expectantes a los datos de contagios y de fallecimientos de la pandemia, así como de las previsiones de desescalada que seguirán a la actual situación de confinamiento.

Los datos de peticiones de desempleo en EEUU volverán a ser centro de todas las miradas.

Lunes 20 de Abril

En Alemania se publicará su dato de IPP.

En Europa, la Zona Euro publica sus datos de cuenta corriente y Balanza Comercial.

En Estados Unidos se realizará una nueva subasta de Deuda.

Martes 21 de Abril

Reino Unido divulgará la evolución de su desempleo.

Alemania y la zona Euro publicarán sus índices ZEW de Confianza Inversora.

España publicará su Balanza Comercial.

En Estados Unidos se publicará su Índice Redbook de ventas minoristas y sus ventas de viviendas de segunda mano.

Miércoles 22 de Abril

Reino Unido publica su Índice de Precios al por menor.

En Europa, la Zona Euro publicará su dato de Confianza del Consumidor.

En Japón se hará público su Índice de Compra de bonos extranjeros y sus datos de inversión extranjera en acciones japonesas.

Estados Unidos publica sus datos de solicitudes de hipotecas, sus Inventarios de Petróleo y sus Precios de vivienda.

Jueves 23 de Abril

Reino Unido divulga sus ventas minoristas.

Alemania publicará su dato de PMI compuesto y manufacturero.

En Europa, la zona euro publicará su PMI Compuesto Markit.

En Estados Unidos se publicará su dato de PMI y sus peticiones semanales de subsidio por desempleo.

Francia hará público su Encuesta de Negocios y PMI Compuesto.

Viernes 24 de Abril

Japón divulgará sus datos de Actividad Industrial.

Alemania, hará público su dato de expectativas empresariales y su índice Ifo.

Para despedir la semana en Estados Unidos, publicará sus datos de bienes duraderos y su dato de Confianza del Consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|